Wrześniowa paczka danych makroekonomicznych z Polski nie wyglądała jeszcze źle. Produkcja przemysłowa wspomagana korzystnym efektem kalendarzowym wzrosła o solidne 5,9 proc. r/r. Także sprzedaż detaliczna była wyższa niż we wrześniu 2019 r. W sektorze przedsiębiorstw osłabł wprawdzie wzrost zatrudnienia, ale dynamika płac nieoczekiwanie przyspieszyła. Budownictwo pozostało mocno pod kreską względem poprzedniego roku, ale po wiosennych spadkach indeks produkcji budowlano-montażowej pozostał na poziomie z lipca.

Reasumując, w danych za wrzesień sytuacja była jeszcze w miarę normalna, a gospodarka kręciła się na obrotach porównywalnych z tymi z 2019 r. Ale to już zamierzchła historia. Od października koniunktura gospodarcza w Polsce ponownie zaczęła się pogarszać, co należy wiązać z drugą — i to znacznie silniejszą — falą ekspansji chińskiego koronawirusa.

Oraz z reakcją władz, nakładających coraz to nowe zakazy i ograniczenia, stopniowo paraliżujące aktywność ekonomiczną. Dane zebrane na początku października wskazały zarówno na pogorszenie ogólnego klimatu koniunktury w przedsiębiorstwach, jak i silne obniżenie nastrojów konsumentów. Aż 40,6 proc. ankietowanych uważało, że sytuacja epidemiologiczna stanowi znaczne zagrożenie dla zdrowia polskiej populacji jako całości. Miesiąc wcześniej odsetek ten wynosił 25,2 proc. Odsetek respondentów poważnie zaniepokojonych stanem gospodarki wzrósł z 50,8 do 64,8 proc. W ślad za tym poszły coraz częstsze deklaracje o wstrzymaniu się z dużymi zakupami i zamiarem oszczędzania pieniędzy.

Lockdown zabija

Zarówno badania wśród przedsiębiorców, jak i konsumentów przeprowadzono, jeszcze zanim premier Mateusz Morawiecki ogłosił częściowy powrót do wiosennych restrykcji, które doprowadziły do najcięższego od 30 lat załamania w polskiej gospodarce. Na razie brak tzw. twardych danych statystycznych, które pozwoliłyby określić skalę październikowych zniszczeń. Pierwsze raporty GUS opublikuje dopiero w drugiej połowie listopada.

Trzeba więc powrócić do obserwacji „makrowskaźników szybkiego reagowania”, na które ekonomiści zaczęli spoglądać wiosną 2020 r. Widać już, że konsumenci ograniczyli wizyty w centrach handlowych. Według raportu Polskiej Rady Centrów Handlowych w tygodniu od 19 do 25 października wskaźnik odwiedzalności w centrach handlowych wyniósł średnio 70 proc. wartości ubiegłorocznej. Dla porównania, tydzień wcześniej wskaźnik ten sięgał 80 proc. stanu z 2019 r. Zresztą ruch w galeriach zaczął maleć już na początku października, gdy zaobserwowano spadek o 37 proc. r/r. A to przecież dopiero początek, bo 24 października rząd nakazał zamknięcie punktów gastronomicznych, co jeszcze bardziej przerzedziło szeregi odwiedzających galerie handlowe.

Wyraźny spadek aktywności ekonomicznej widać też w danych o mobilności Polaków. W ogólnopolskich statystykach prowadzonych przez Generalną Dyrekcję Dróg Krajowych i Autostrad widać, że ruch samochodów osobowych w trzecim pełnym tygodniu października był o 15 proc. niższy niż przed rokiem. A jeszcze na początku miesiąca natężenie ruchu było prawie takie

Trzeba powrócić do obserwacji „makrowskaźników szybkiego reagowania”, na które ekonomiści zaczęli spoglądać wiosną 2020 r. samo jak w 2019 r. Podobne wnioski płyną z cotygodniowych raportów Stalexportu, monitorujących natężenie ruchu na autostradzie Katowice—Kraków. W poprzednim tygodniu ten płatny odcinek A4 przejechało o 32 proc. osobówek mniej niż w analogicznym okresie roku ubiegłego.

To dynamika porównywalna ze stanem z maja, lecz wciąż wyraźnie wyższa niż w kwietniu, gdy ogólnopolski lockdown zbił ruch aż o 70 proc. r/r. Na pocieszenie pozostaje nam fakt, że dramatycznego spadku nie widać w ruchu towarowym. W przypadku autostrady A4 w ostatnich tygodniach notowany był spadek rzędu 2-5 proc. Natomiast dane GDDKiA bazujące na stacjach viaToll mówią wręcz o zwiększeniu ruchu ciężarówek o 5-6 proc. r/r. Wiosną spadek w tej kategorii sięgał nawet 30-40 proc.

Konsument się hibernuje

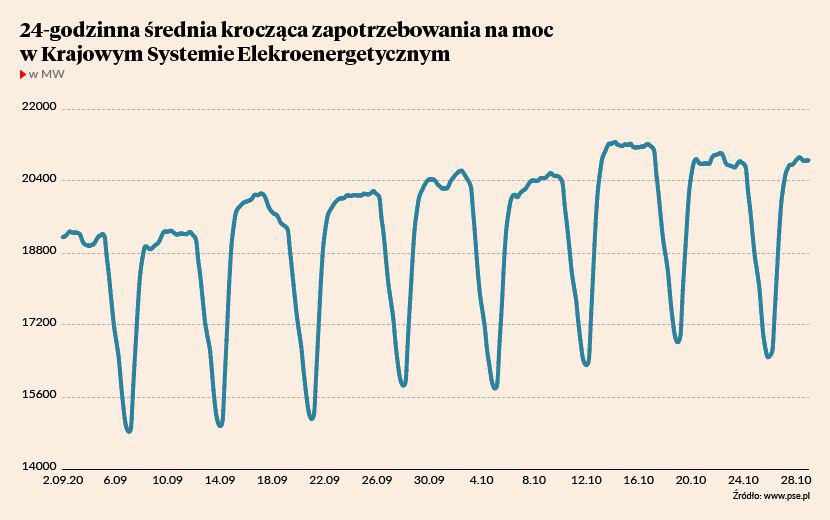

Na razie statystyki mówią o istotnym samoograniczaniu się konsumentów. Świadczy o tym mniejszy ruch samochodowy, pustki w galeriach handlowych czy dane z kart płatniczych. „Pierwsza dekada października przyniosła ewidentne pogorszenie w wydatkach konsumpcyjnych” — napisali analitycy Pekao, opisując statystyki płatności kartowych klientów swojego banku. Mowa o spadku o 12 proc. r/r, podczas gdy w kwietniu regres sięgał niemal 35 proc. Obniżenie wydatków odnotowano zwłaszcza w restauracjach (jeszcze zanim je zamknięto) oraz w hotelach. Na razie nic złego chyba nie dzieje się w przemyśle. Tak by przynajmniej sugerowały statystyki zapotrzebowania na moc publikowane przez Polskie Sieci Energetyczne.

Pod koniec października popyt na energię elektryczną był wręcz wyższy niż we wrześniu, co po części może jednak wynikać z niższych temperatur powietrza. Niemniej w danych tych nie widać wzorca, jaki obserwowaliśmy w marcu i w kwietniu. Sytuacja może się jednak szybko zmienić w listopadzie po tym, jak częściowy lockdown zapowiedziały władze Francji i Niemiec. Czyli krajów będących kluczowymi odbiorcami polskiego eksportu.

Jest niedobrze, będzie gorzej

Chyba już tylko najbardziej naiwni mogą liczyć, że polskie władze nie zdecydują się na przywrócenie kwietniowego kieratu. Zamknięcie sklepów i hoteli, godziny policyjne, zakazy przemieszczania się czy wręcz otaczanie całych miast „kordonami sanitarnymi” na wzór Hiszpanii — to wszystko zapewne przed nami. Co gorsza, jesienny lockdown raczej nie będzie trwał trzy tygodnie (jak w kwietniu), ale przynajmniej do końca 2020 r., a może jeszcze dłużej. A to będzie miało potężne konsekwencje dla gospodarki.

Przede wszystkim konsumenci i przedsiębiorcy uświadomią sobie, że zamrożenie gospodarki nie jest zjawiskiem krótkotrwałym i jednorazowym. A właśnie to przekonanie uratowało Polskę przed totalną zapaścią gospodarczą wiosną tego roku. Po drugie, minister finansów w zasadzie przyznał, że jesienna „tarcza antykryzysowa” będzie znacznie uboższa od wiosennej. W budżecie państwa nie ma już pieniędzy na hojne postojowe czy dotacje. Teraz firmy i pracownicy będą musieli radzić sobie sami.

Po trzecie, niepewność związana z ryzykiem nieodpowiedzialnych decyzji władz zapewne sparaliżuje inwestycje w sektorze prywatnym. A to będzie rzutowało na niższą dynamikę PKB nie tylko w tym kwartale, ale także w całym 2021 r. O zapowiadanym przez miesiące V-kształtnym ożywieniu gospodarczym możemy definitywnie zapomnieć.