Dwa dni po wybuchu wojny w Ukrainie w Komisji Nadzoru Bankowego (KNF) odbyła się narada z przedstawicielami banków, podczas której dyskutowano m.in. o tym, jak uprościć procedurę otwierania rachunków bankowych dla uchodźców, czasami niemających nawet żadnych dokumentów tożsamości. Pierwsze specjalne oferty skierowane do nich pojawiły się na rynku półtora tygodnia później. W ciągu miesiąca uchodźcy otworzyli setki tysięcy kont. Na koniec ubiegłego roku liczba rachunków klientów z ukraińskim paszportem wyniosła około 1,5 mln, z czego kilkaset tysięcy to konta założone przez imigrację zarobkową, która przybyła do Polski przed wybuchem wojny.

Młodzi, wykształceni

Ukraińcy z wojennej fali imigracji okazali się klientami bardzo aktywnymi: używają kart, chętnie korzystają z bankowości mobilnej i mają regularne wpływy na rachunki. Gros stanowią kobiety, wykształcone i młode — średnia wieku to 35-40 lat. Z bankowego punktu widzenia byłby to wymarzony klient, gdyby nie bagaż wojennego losu, z jakim musi się mierzyć: brak stabilności, brak stałego miejsca zamieszkania, chęć powrotu do ojczyzny.

Bankowcy zastanawiali się, jak Ukraińcy będą bankować — wykorzystają rachunki tylko do codziennych płatności czy z czasem zaczną też zaciągać kredyty, co mogłoby świadczyć o tym, że chcą w Polsce zostać dłużej. Po półtora roku od momentu, kiedy fala uchodźców dotarła do polskich banków, widać, że wybrali raczej pierwszy scenariusz, choć saldo zadłużenia powoli rośnie.

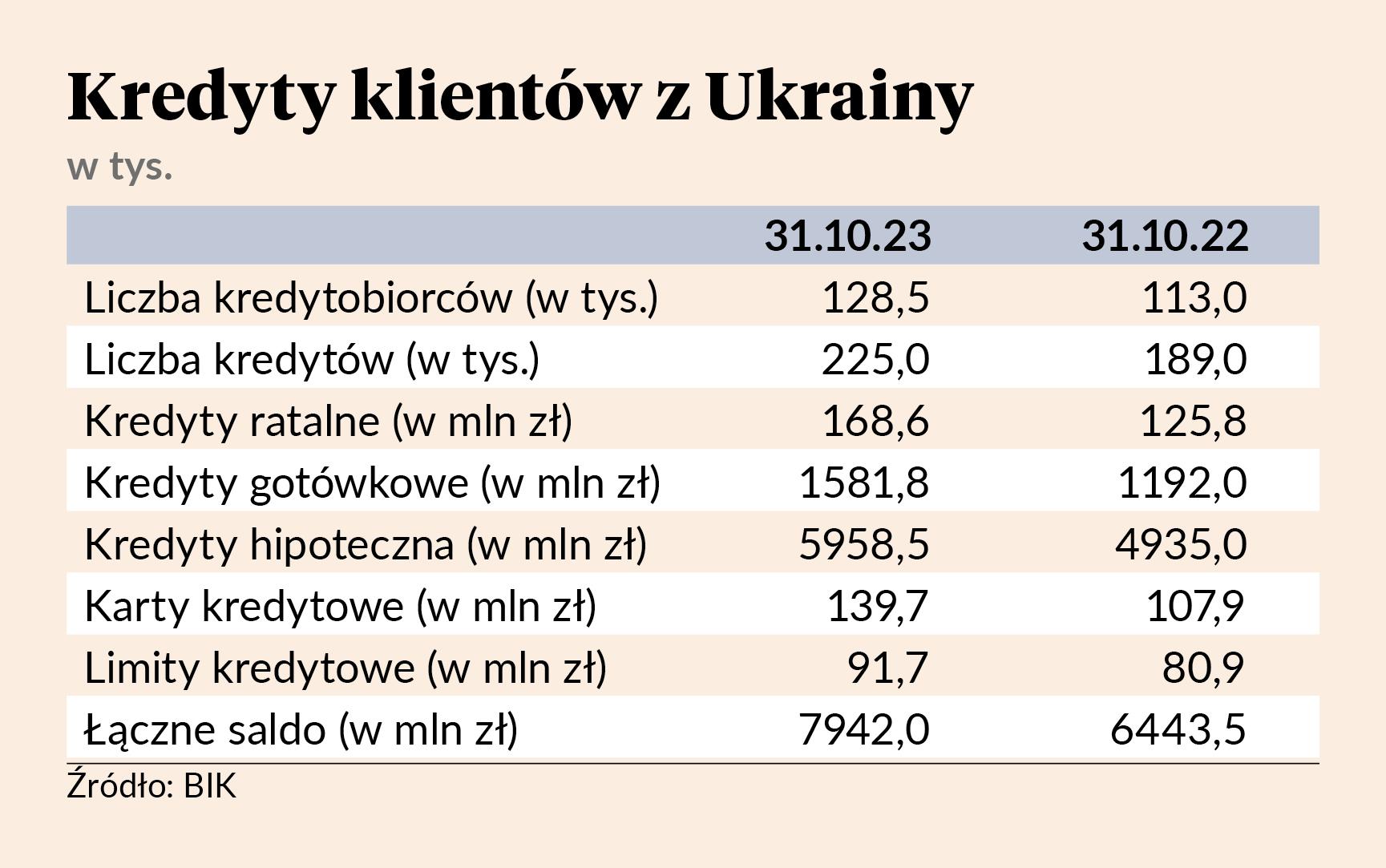

Z danych Biura Informacji Kredytowej (BIK) wynika, że od stycznia do października banki udzieliły klientom z Ukrainy 2,621 mld zł kredytów. Dla porównania: akcja kredytowa w czasie 10 miesięcy 2022 r. miała wartość 2,429 mld zł. Łączne saldo zadłużenia Ukraińców na koniec października wyniosło 7,942 mld zł.

Ukraińcy stosunkowo od niedawna zadłużają się w polskich bankach, a BIK zbiera informacje o kredytach zaciąganych przez klientów z paszportami ukraińskimi od 2018 r. Wtedy saldo zadłużenia wynosiło 1,4 mld zł. Rok później wzrosło do 2,2 mld zł. W 2020 r. kwota zadłużenia wyniosła 3,1 mld zł, a w 2021 r. już 4,7 mld zł. W październiku 2022 r. łączna wartość zobowiązań Ukraińców zbliżyła się do 6,5 mld zł.

Dwie trzecie to hipoteki

Struktura portfela nie zmieniła się od ubiegłego roku — 75 proc. stanowią hipoteki, 19 proc. gotówka, a kredyty ratalne i karty to tylko 2 proc.

— Wśród obcokrajowców obywatele Ukrainy stanowią najliczniejszą grupę kredytobiorców w naszym banku. Korzystają zarówno z kredytów konsumenckich, takich jak kredyty gotówkowe, limity w koncie, karty kredytowe, a także z kredytów mieszkaniowych. Tylko w pierwszym roku po wybuchu wojny odnotowaliśmy 1,5-krotny wzrost wartości kredytów gotówkowych zaciąganych przez klientów z Ukrainy. Obecnie jest on na poziomie 2,5 razy wyższym — mówi Wojciech Werochowski, wiceprezes Pekao.

Obywatele Ukrainy są jednak znacznie mniej ukredytowieni niż klienci z polskim paszportem. Wartość ich zadłużenia to zaledwie 0,5 proc. całego portfela kredytowego polskich banków. Dla porównania: udział kont otwartych przez klientów z Ukrainy w puli rachunków osobistych prowadzonych przez banki wynosi ponad 4 proc. Z szacunków wynika bowiem, że w całym sektorze jest ich około 1,5 mln.

Portfel przedwojenny i wojenny

Najwięcej rachunków obywateli Ukrainy prowadzi PKO BP — stan na koniec września to 570 tys. (przed rosyjską inwazją miał 270 tys. klientów z Ukrainy). 87,9 proc. spośród nich ma aktywną aplikację płatniczą IKO.

Podział na portfel przedwojenny i wojenny jest bardzo wyraźny w każdym banku. Przemysław Furlepa, szef detalu w BNP Paribas Bank Polska, mówi, że różnice dotyczą sposobu bankowania. Pozyskani po rosyjskiej agresji są bardziej zdigitalizowani: 61,7 proc. z nich korzysta z bankowości mobilnej, podczas gdy w grupie imigrantów zarobkowych odsetek ten wynosi 37,1 proc. Są też zamożniejsi: 45 proc. depozytów terminowych w złotych to portfel powojenny i aż 75 proc. depozytów na rachunkach walutowych.

BNP Paribas BP obsługuje 470 tys. klientów z ukraińskim paszportem. 332 tys. spośród nich zaczęło bankować przed lutym 2022 r., a 138 tys. otworzyło rachunki po wybuchu wojny. BNP Paribas BP oferuje im głównie produkty depozytowe.

Przybywa kont dla dzieci

Podobnie jest w Santanderze, który obsługuje 328 tys. Ukraińców, z czego połowa trafiła do banku po wybuchu wojny. Przemysław Dukiel, szef obszaru bankowości codziennej, mówi, że zainteresowanie kredytami wśród nich jest umiarkowane, chętnie natomiast odkładają pieniądze na depozytach. Zwraca też uwagę na silny trend otwierania rachunków dla dzieci.

W Pekao na koniec III kw. otwartych było 241,7 tys. kont dla obywateli Ukrainy, w tym 171,9 tys. założonych przed wybuchem wojny.