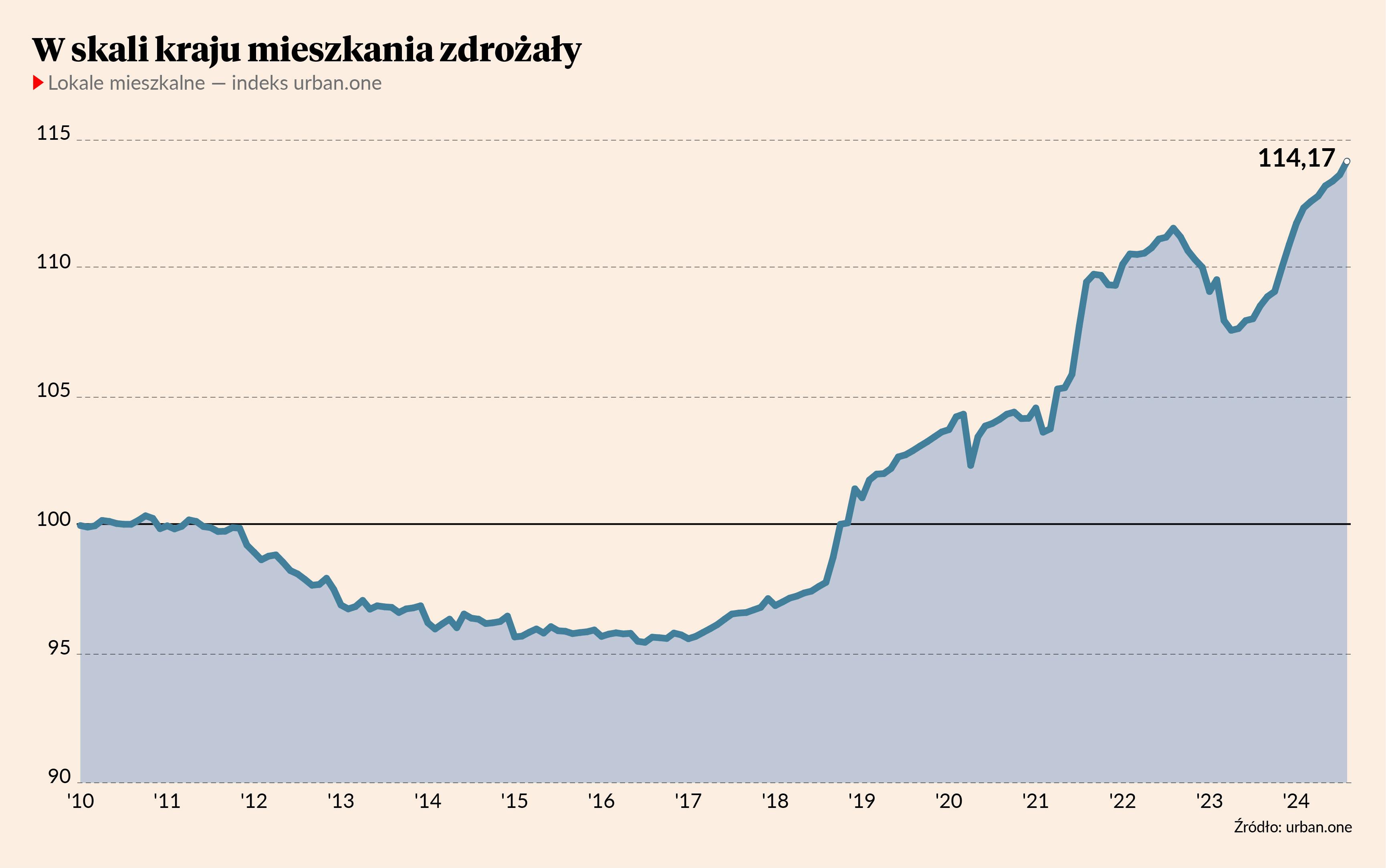

Ceny transakcyjne mieszkań w sierpniu 2024 r. nadal rosły. Ilustrująca je wartość indeksu urban.one odnosząca się do mieszkań w Polsce wzrosła o 0,53 pkt w porównaniu z lipcem i osiągnęła poziom 114,17 pkt. – wynika z raportu Cenatorium opracowanego dla „Pulsu Biznesu” i Bankier.pl.

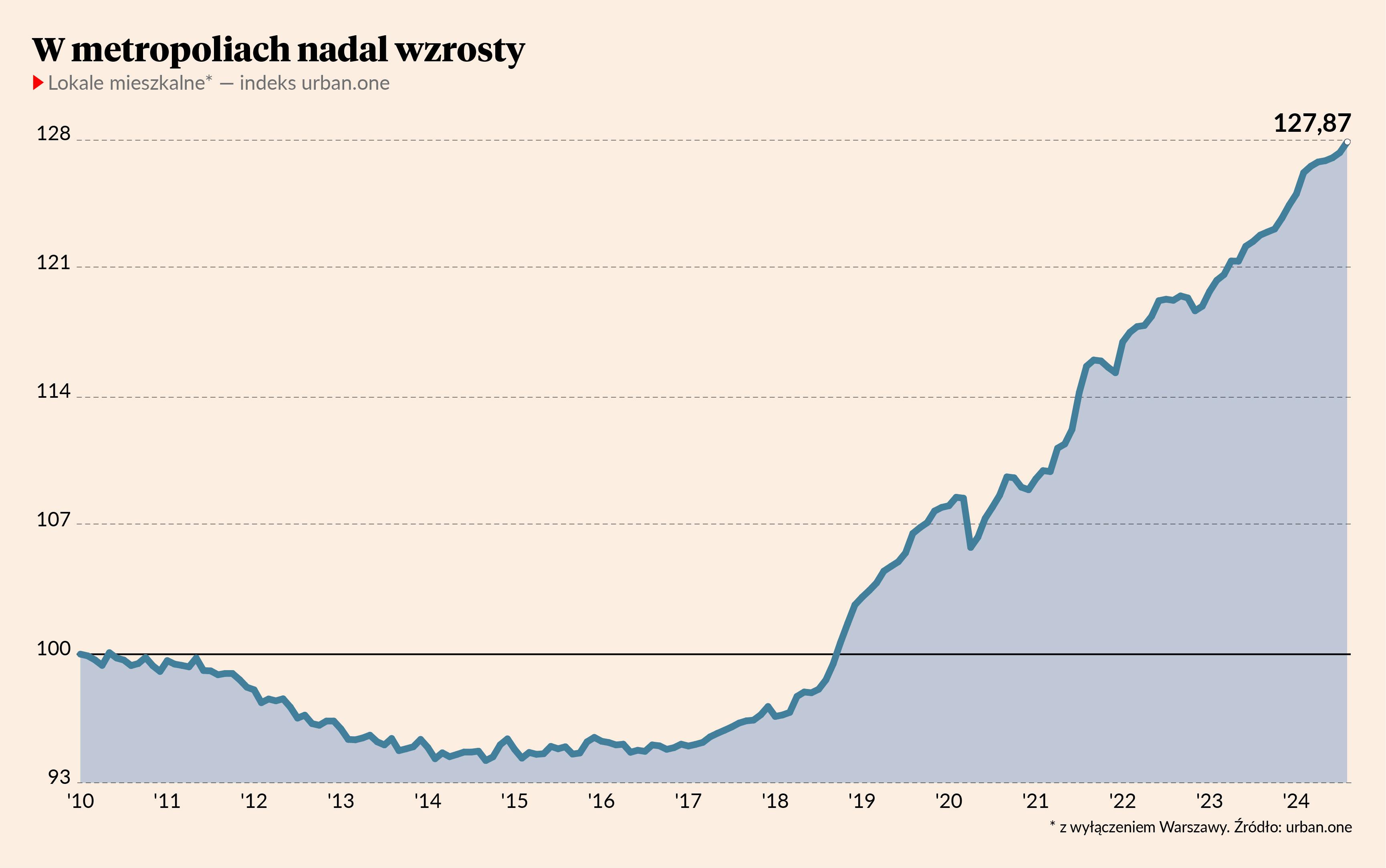

Dynamika wzrostów była jednak inna w stolicy niż w pozostałych dużych miastach. W Warszawie wartość indeksu zwyżkowała zaledwie o 0,05 pkt i osiągnęła w sierpniu 2024 r. poziom 125,89 pkt, natomiast dla mieszkań z dużych miast wzrosła o 0,57 pkt do poziomu 127,87 pkt.

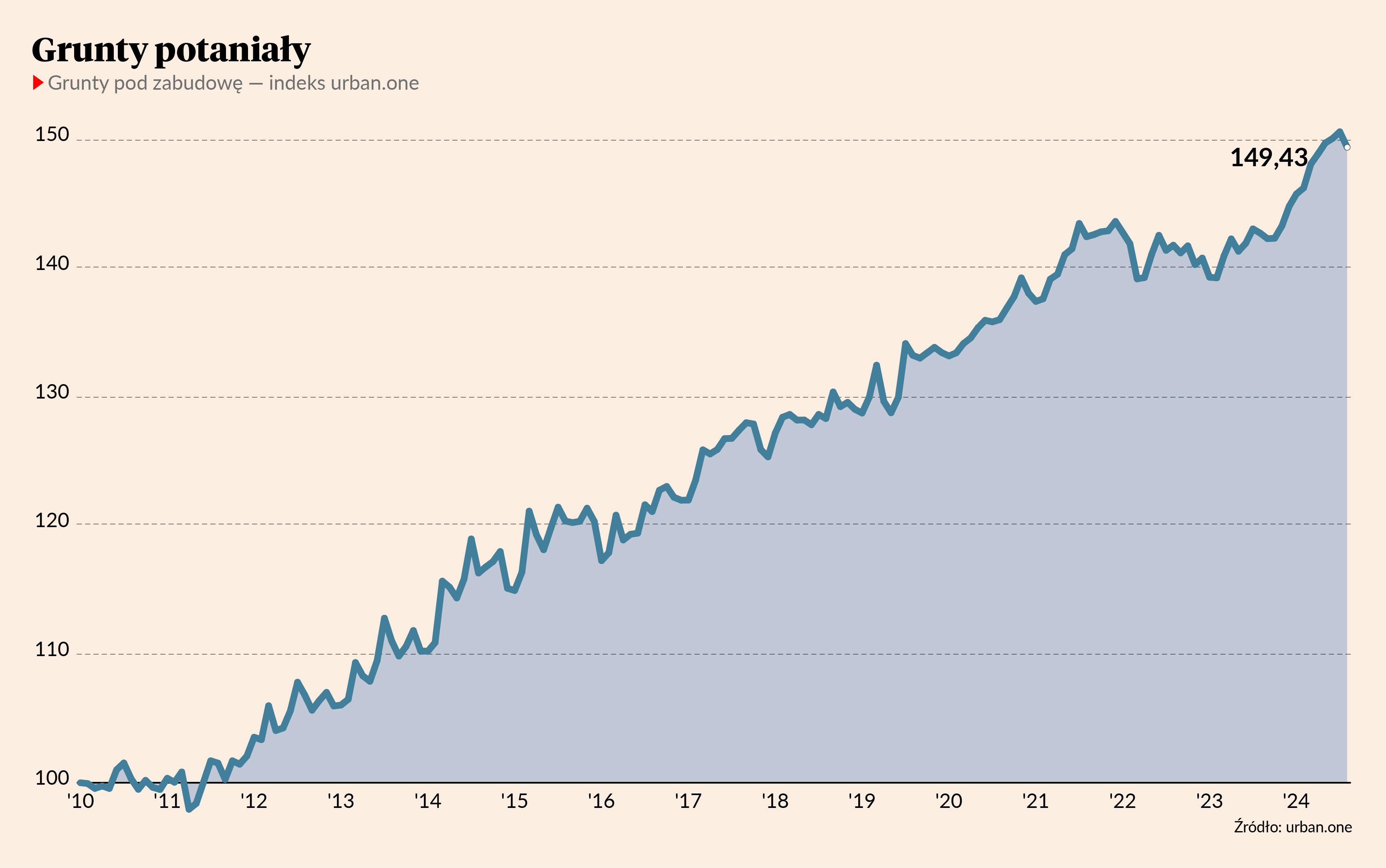

Wartość indeksu urban.one odnoszącego się do cen na rynku gruntów spadła natomiast o 1,19 pkt w ciągu miesiąca i osiągnęła wartość 149,43 pkt w sierpniu 2024 r. To pierwszy spadek wskaźnika od roku.

Zastygłe ceny

– Na rynku mieszkaniowym panuje pewnego rodzaju stabilizacja. Średnie ceny mieszkań zarówno transakcyjne, jak też ofertowe stabilizują się, jedynie lokalnie można zaobserwować wahania. Rynek z niecierpliwością czeka na informację, co z nowym programem kredytów subsydiowanych. Jednak ostatnie wydarzenia związane z powodzią na południu Polski sprawiają, że coraz częściej się słyszy, że zamiast pomocy kredytobiorcom warto te pieniądze przeznaczyć na pomoc powodzianom – mówi Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości.

Większość zapytanych przez Cenatorium ekspertów rynku nieruchomości (60 proc.) przewiduje, że w ciągu najbliższych sześciu miesięcy nastąpi właśnie stabilizacja. Po 20 proc. opowiada się za kontynuacją podwyżek i za spadkami cen.

Według Marcina Krasonia, eksperta Otodom Analytics, wakacje 2024 r. były kontynuacją okresu względnej stabilizacji na rynku mieszkaniowym.

– Uczestnicy rynku wyczekują na ostateczne decyzje dotyczące programu wsparcia kredytobiorców, ale jak do tej pory więcej w tym niewiadomych niż pewników. A rynek sobie jakoś radzi. Sprzedaż deweloperów jest niższa od oczekiwań, jednak liczba udzielanych kredytów hipotecznych wskazuje, że kupujących na własne potrzeby nie brakuje – mówi Marcin Krasoń.

W mniej jasnych barwach sytuację widzi Michał Kubicki, prezes Omega Asset Management i ekspert Komitetu ds. Nieruchomości KIG.

– Niepewność powoduje, że prywatni właściciele, którzy chcieliby sprzedać swoje mieszkania, przyjmują pozycję wyczekującą, licząc na zwyżki cen. Deweloperzy zaś meldują spadki sprzedaży lub wręcz zastój. Dotyczy to zwłaszcza inwestycji peryferyjnych, podmiejskich, a przede wszystkim jednorodzinnych. Nie sprzyja to także stabilizacji na rynku wykonawstwa. Ponieważ od niemal roku spada liczba zamówień, spora część wykwalifikowanych robotników opuszcza ten rynek i przekwalifikowuje się – mówi Michał Kubicki.

Jego zdaniem to bardzo zły sygnał na przyszłość, ponieważ już dzisiaj brakuje rąk do pracy, a w momencie znaczącego ożywienia ten brak będzie jeszcze boleśniejszy. Receptą byłoby stworzenie długofalowej strategii dla rynku mieszkaniowego, by zapobiegać sinusoidzie zmian cen.

Sprzeczne ruchy cen ofertowych

Wyniki monitoringu danych zbieranych przez Cenatorium w ramach Indeksu Szybkiego wskazują, że w sierpniu w Warszawie średnia cena ofertowa metra kw. nowych mieszkań spadła o 2,9 proc., a lokali z drugiej ręki wzrosła o 1,9 proc.

– Na rynku widoczne jest spowolnienie sprzedaży. Oferta mieszkań rośnie. W ciągu ostatniego miesiąca podaż mieszkań na sprzedaż powiększyła się o ok. 5 proc. Najszersza oferta dostępna jest na Białołęce, Mokotowie czy Ursusie – mówi Małgorzata Wełnowska.

Według niej mimo spowolnienia na rynku nie brakuje osób poszukujących mieszkań inwestycyjnie. Liczba dostępnych ofert mieszkań na wynajem w sierpniu była dość duża, zbliżona do tej z lipca za sprawą nowych mieszkań, które trafiają na rynek najmu.

– Niezmiennie największym zainteresowaniem cieszą się mieszkania jedno- i dwupokojowe – mówi Małgorzata Wełnowska.

Natomiast na lokalnych rynkach mieszkaniowych w dużych miastach w sierpniu Indeks Szybki wykazał spore różnice.

– We Wrocławiu, Krakowie oraz Gdańsku średnie ceny metra kw. mieszkań wzrosły. W Krakowie wzrost nie przekroczył 0,5 proc. w skali miesiąca. Na rynkach pierwotnych w Gdańsku i we Wrocławiu ceny średnio wzrosły o ok. 3 proc., na rynkach wtórnych o niespełna 1 proc. W Łodzi i Poznaniu na rynku pierwotnym ceny wzrosły średnio o 3,5 proc., a na rynkach wtórnych spadły o 1,5 proc. – mówi Małgorzata Wełnowska.

Jedynym miastem, w którym według Indeksu Szybkiego doszło do obniżek cen ofertowych na obu rynkach, była Gdynia. Na rynku pierwotnym doszło do niewielkiego spadku średniej ceny metra kw. o 0,9 proc., natomiast na rynku wtórnym o 3,2 proc. w skali miesiąca.

Według Małgorzaty Wełnowskiej podaż mieszkań przeznaczonych do sprzedaży rośnie niemal od roku. W ostatnim miesiącu zwiększyła się o 1,5 proc., natomiast od początku roku o prawie 30 proc. Na rynku deweloperskim najwięcej ofert sprzedaży mieszkań występuje w Warszawie. Kolejnym miastem z zaskakująco dużą liczbą mieszkań wystawionych na sprzedaż jest Łódź (ok. 9 tys. ofert). Na podium znalazł się też Wrocław z ofertą przekraczającą 8,5 tys. lokali.

Prognozy w ciemnych barwach

Specjaliści rynkowi zapytani przez Cenatorium o opinię na temat sytuacji na rynku mieszkań przewidują, że w nadchodzącym półroczu dojdzie do jej pogorszenia. Takiego zdania jest 50 proc. ekspertów. Stabilizacji oczekuje 30 proc. ankietowanych, a 20 proc. opowiedziało się za polepszeniem warunków gospodarczych dla rynku lokali mieszkalnych.

Większość z nich (60 proc.) przewiduje też w najbliższym półroczu spadki sprzedaży – przeciwnego zdania jest tylko 10 proc. ankietowanych, a 30 proc. oczekuje stabilizacji.

Identycznie rozkładają się proporcje głosów w przypadku sytuacji na rynku gruntów – 60 proc. wróży jej pogorszenie, 30 proc. – stabilizację i 10 proc. – poprawę warunków.