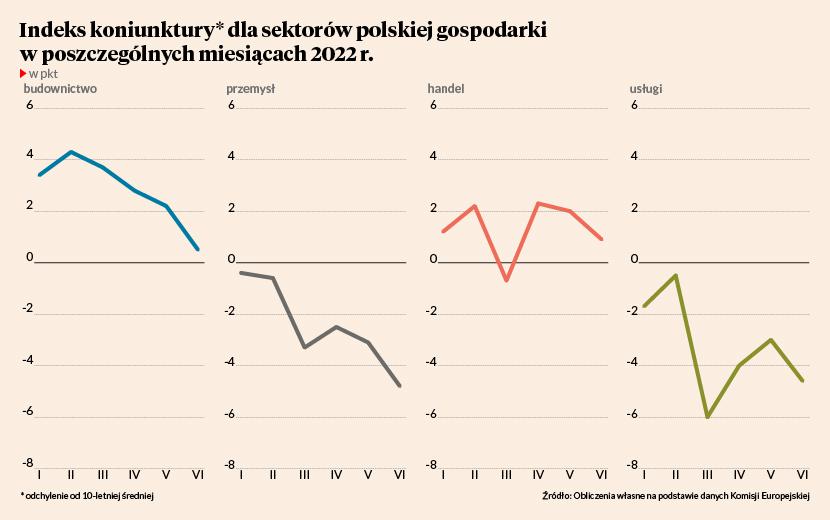

Na wykresie pokazałem indeksy koniunktury, powstające na podstawie ankiet, dla szerokich sektorów gospodarki za pierwsze sześć miesięcy roku. Przekształciłem je w taki sposób, że widać odchylenie od średniej 10-letniej, dzięki czemu dane dla poszczególnych sektorów są porównywalne (w praktyce indeksy potrafią przyjmować bardzo różne wartości, a liczy się nie ich poziom, ale zmiana z miesiąca na miesiąc).

Jak widać, spowolnienie w polskiej gospodarce jest szeroko zakrojone. Odporność wykazuje tylko handel, co może być potencjalnie kwestią większej liczby kupujących z powodu napływu uchodźców – nabywają oni niewątpliwie więcej towarów niż usług.

W centrum hamowania gospodarki może znajdować się natomiast przemysł, który doświadcza odwrócenia „cyklu bicza” (bullwhip cycle), czyli spadku popytu na zapasy po ich gwałtownej akumulacji przez ostatnie pół roku. Poza tym kończy się powoli okres, w którym konsumenci na świecie przesuwali wydatki z usług na towary.

Innym zjawiskiem, które zwraca uwagę, jest odwrócenie wiosennej próby odbicia w usługach. Widać to ostatnio w wielu analizach w całej Europie. O ile na początku wiosny sektory usługowe korzystały na zakończeniu (lub przynajmniej dłuższej przerwie w) pandemii, o tyle od czerwca zaczęły one wyraźnie odczuwać efekty spadku realnych wynagrodzeń ludności oraz hamowania w przemyśle. Wprawdzie były hipotezy, że po pandemii popyt odłożony przesunie się z towarów na usługi (co trochę widać w lotnictwie), ale nie jest to zjawisko o dużej skali.

Oczywiście hamuje też budownictwo, które odczuwa efekty załamania rynku mieszkaniowego, będącego skutkiem radykalnych podwyżek stóp procentowych. Biorąc pod uwagę to, co dzieje się w mieszkaniówce, spadek koniunktury w budownictwie i tak wygląda łagodnie w danych Komisji Europejskiej. Może w jakimś stopniu sytuację ratują inwestycje publiczne?

Co będzie dalej? Spowolnienie i recesja. Bardzo ciekawe będą odczyty za lipiec i sierpień, gdy powinny być widoczne efekty obniżki podatku dochodowego. Zobaczmy, na ile poprawią one popyt i nastroje przedsiębiorstw. Zakładam, że mogą ograniczać spowolnienie w handlu, ale ich przełożenie na inne sektory będzie raczej umiarkowane.

Prawdę mówiąc, dla gospodarki lepiej byłoby, gdyby do obniżki podatku nie doszło. Jest to decyzja bardzo niebezpieczna, która może wydłużyć proces obniżania inflacji, wpłynąć na podwyższenie stóp procentowych i tym samym ograniczenie inwestycji, a w długim okresie - na zdolność państwa do realizacji podstawowych funkcji, takich jak obrona narodowa, edukacja i ochrona zdrowia. Ale o tym więcej innym razem.