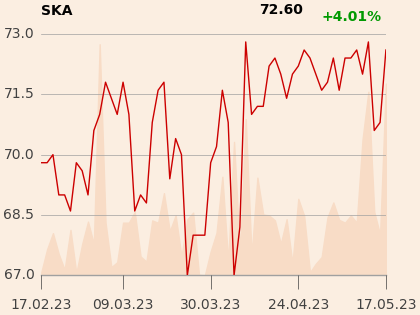

Wynik jest o 47 proc. lepszy od konsensu prognoz analityków według PAP.

Przychody firmy wzrosły r/r o 6 proc. do 201,4 mln zł, a EBITDA o 41 proc. do 37,5 mln zł.

Sprzedaż na rynku polskim (stanowi 70 proc. ogółu przychodów) wzrosła o 7,8 proc.

Jak zaznacza zarząd, na kluczowych dla grupy rynkach nadal jednak utrzymują się niekorzystne warunki makroekonomiczne i wysoka niepewność. Przekłada się to na spadek siły nabywczej konsumentów i ostrożność przy planowaniu przez nich wydatków. Pozytywny wpływ na wyniki Śnieżki ma natomiast utrzymujący się trend premiumizacji, czyli kupowania produktów wyższej jakości, obserwowany przede wszystkim w Polsce.

Zgodnie z zapowiedziami nakłady inwestycyjne w I kwartale 2023 roku zostały zmniejszone i wyniosły 2,3 mln zł. W 2023 roku łączna wartość wydatków inwestycyjnych w Grupie będzie istotnie niższa niż rok wcześniej i według aktualnych przewidywań zarządu Śnieżki może wynieść około 35 mln zł.

“Wyniki oceniamy pozytywnie, ponieważ były wyższe od konsensusu. Zwracamy uwagę na dobrą sprzedaż w Polsce i w Ukrainie. Na pierwszy z rynków pozytywny wpływ miała prawdopodobnie wprowadzona podwyżka cen. W drugim przypadku (zgodnie z komentarzem zarządu) następuje ożywienie popytu na farby dekoracyjne i chemię budowlaną, zwłaszcza w zachodnich i centralnych regionach kraju. Spółka pokazała również najwyższy poziom marży brutto od III kw. 2020 r., co jest prawdopodobnie spowodowane wspomnianą już podwyżką cen, tańszym euro w stosunku do złotego i mniejszą presją na kluczowe koszty. Po dobrych wynikach rozważalibyśmy rewizję w górę naszych szacunków na 2023 r.” - komentuje Michał Pilch, analityk Ipopemy.