InPost jest niekwestionowanym liderem rynku paczkomatów w Polsce. Na koniec I kwartału br. posiadał ponad 11,7 tys. paczkomatów na terenie całego kraju i wciąż dynamicznie rozwija ich sieć – w ciągu roku ich liczba wzrosła o 45,7 proc., czyli o prawie 3,7 tys. W tym samym czasie firma zwiększa również średnią liczbę skrytek w paczkomacie – obecnie wynosi ona 141, co oznacza, że w ciągu roku zwiększyła się o 21,6 proc.. Jest to skutek zarówno budowy coraz większych nowych paczkomatów, jak i rozbudowy dotychczas istniejących. Wzrost liczby paczkomatów oraz średniej liczby skrytek spowodował również ogromne wzrosty w przepustowości paczkomatów. W I kwartale 2021 r. była ona aż o 77 proc. wyższa niż w analogicznym okresie przed rokiem.

InPost planuje utrzymać tempo rozwoju sieci paczkomatów i do końca 2021 r. ich liczba może wynieść 15,5-16 tys., a firma planuje wydać na inwestycje w tym roku łącznie 740-780 mln zł. Przewiduje jednocześnie, że cały rynek e-commerce w Polsce powinien wzrosnąć o ok. 20 proc.

Jak wynika z kolei z badań firmy doradczej PwC w samym 2020 r. wzrost rynku e-commerce wyniósł 35 proc. i odpowiada za 14 proc. całości handlu detalicznego w Polsce. Jej prognozy mówią o średnim rocznej stopie wzrostu na poziomie 12 proc. do 2026 r. Oznacza to, że wielkość tego rynku podwoi się w tym czasie w odniesieniu do 2020 r. Ponadto, jak wskazują wyniki badania przeprowadzonego przez Kantar, aż 89 proc. badanych preferuje paczkomaty jako formę dostawy zamówionego towaru. Daje to podstawę, żeby prognozować, że rynek ten może rosnąć jeszcze szybciej niż sam e-commerce.

I to właśnie o zawładnięcie jak największej części tego rynku walczy InPost masowo powiększając sieć swoich paczkomatów.

Ambitne plany w tym obszarze mają jednak również gracze w segmencie KEP, sieci handlowe, a także same firmy działające w e-commerce. Uruchomienie własnych paczkomatów zapowiedziało na początku roku Allegro, które we współpracy z Kolporterem planuje postawić w tym roku 1,5 tys. paczkomatów pod nazwą Allegro Punkty (a właściwie „automatów paczkowych”, ponieważ nazwa „paczkomat” jest zastrzeżonym znakiem towarowym InPostu). Co ciekawe, firma jednocześnie ściśle współpracuje z InPostem, jednak przedstawiciele firmy pytani o własne automaty Allegro, w tej skali nie uznali tego za zagrożenie dla ich działalności.

Własne automaty paczkowe planują stawiać również gracze z segmentu KEP. Poczta Polska do 2022 r. planuje postawić ich 5 tys., z czego co najmniej 500 w tym roku. Z kolei DPD pod koniec zeszłego roku włączyło do swojej oferty automaty duńskiej firmy SwipBox, która lokalizuje je głównie w sklepach sieci Biedronka, a ostatnio również Carrefour. Obecnie ma ich jednak tylko ok. 220. Część z nich działa w modelu współdzielonym, a w którym korzystają z nich różne firmy kurierskie, a część jest oferowana na wyłączność dla poszczególnych firm, m.in. Poczcie Polskiej. Firma planuje w perspektywie 4-5 lat postawić aż 40-50 tys. małych paczkomatów, które będą stanowiły zagęszczoną sieć. Swoje automaty planuje stawiać również m.in. Orlen (plany mówią o 2 tys. a do końca 2022 r.) oraz AliExpress (8 tys. do końca 2022 r.). Paczkomaty stawiają także markety budowlane – Castorama oraz Leroy Merlin, które mają umożliwiać odbiór zakupów ze sklepów internetowych tych sieci.

Inny pomysł na funkcjonowanie rynku ma Furgonetka.pl, która w ogłosiła pod koniec marca br., że chce stworzyć alternatywę dla InPostu. Obecnie rozwija swoją sieć automatów pod nazwą Furgonetka Box, która ma być siecią otwartą. Oznacza to, że mają się w niej znaleźć również paczkomaty innych firm, a Furgonetka ma być integratorem całej sieci. Firma chce, aby jej otwarta sieć była do 2026 r. konkurencyjna względem oferty InPostu. Szacuje także, że pojemność rynku w Polsce do tego czasu wyniesie 50-60 tys. automatów.

Biorąc pod uwagę opisane powyżej plany szybkiej ekspansji w obszarze automatów paczkowych, widać, że obszarem, który zdecydują o wyglądzie tego rynku będzie w dużej mierze lokalizacja paczkomatów. O to trwa największa konkurencja, która będzie się nasilać. Paczkomaty są już typowym krajobrazem parków biurowych, osiedli mieszkaniowych czy przysklepowych parkingów, a w ostatnich miesiącach InPost i Poczta Polska zaczęły składać propozycje parafiom, by na terenie przy kościołach stawiać kolejne automaty. W uprzywilejowanej pozycji jest w tym zakresie Orlen, który swoje maszyny planuje stawiać na własnych stacjach benzynowych.

Z drugiej strony pojawia się pytanie, czy w tym tempie rozwoju rynek nie zmierza do szybkiego przesycenia. Jeśli bowiem zrealizowane zostaną opisane wyżej plany to liczba paczkomatów już za 2-3 lata może osiągnąć 40-50 tys. Ryzykiem dla firm działających na rynku może być również zaostrzenie regulacji dotyczących ich budowy. Chociaż po nowelizacji prawa budowalnego w 2020 r. do ich postawienia nie są wymagane żadne pozwolenia, to ich liczba i miejsca, w których są stawiane, budzą coraz większe kontrowersje. A to może prowadzić do prób ponownego zaostrzenia przepisów krajowych lub oddolnej regulacji ich stawiania na poziomie samorządowym.

Podsumowanie innych trendów w sektorze transportu i logistyki

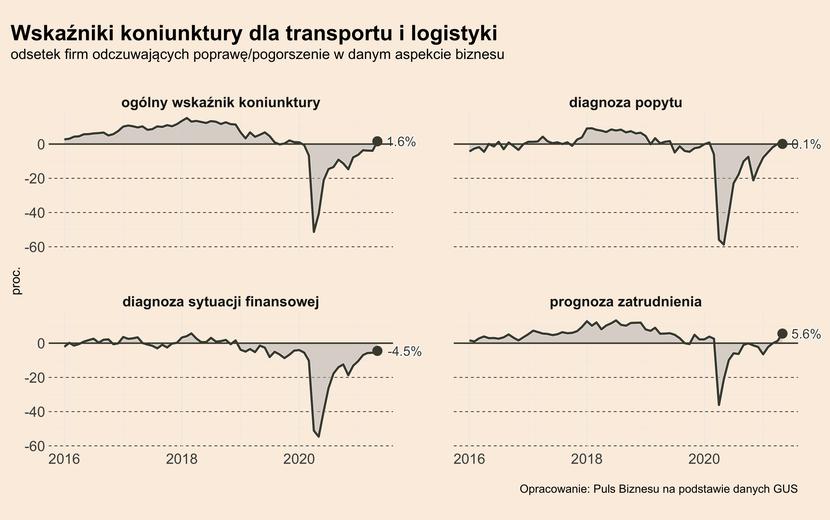

W całej branży transportu i logistyki powoli poprawia się koniunktura na co wskazują zarówno badania koniunktury, jak i dane o transporcie. Ogólny wskaźnik koniunktury dla firm transportowych i logistycznych podawany przez GUS w maju br. wzrósł do 1,6 proc., co oznacza, że odsetek firm odczuwających poprawę przewyższył liczbę firm odczuwających pogorszenie po raz pierwszy od wybuchu pandemii. Firmy pozytywnie oceniają prognozy zatrudnienia oraz popyt, z kolei wciąż jeszcze negatywnie swoją sytuację finansową.

Poprawiającą się sytuację w branży widać również w danych GDDiKA o natężeniu na drogach krajowych. Natężenie ruchu samochodów ciężarowych już od ponad dwóch miesięcy znajduje się blisko poziomów sprzed Świąt Bożego Narodzenia. Dobre odczyty wykazują również kwietniowe dane o transporcie towarów i pasażerów w ujęciu r/r, które jednak są obarczone są silnym efektem bazy. Po uwzględnieniu efektów sezonowych były one na bardzo podobnym poziomie do danych z marca br.