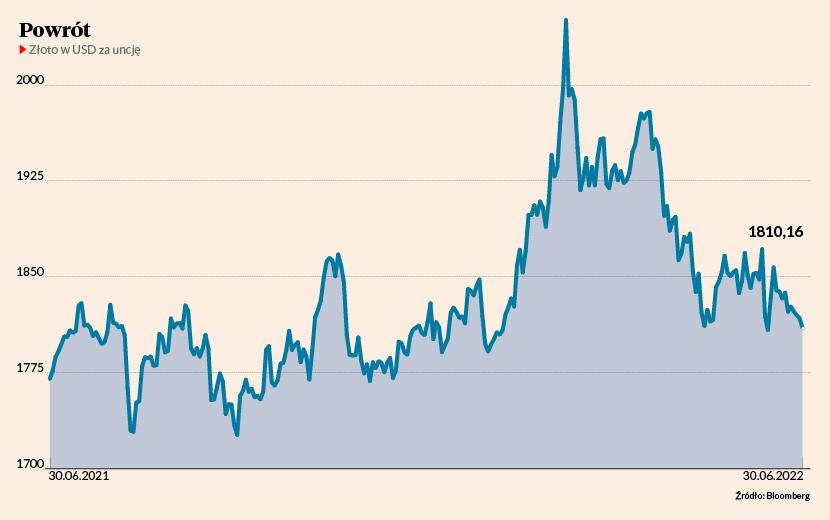

Jeszcze w połowie kwietnia 2022 r. złoto kosztowało prawie 2 tys. USD za uncję. Już miesiąc później notowania były w okolicach 1800 USD. Od tamtego czasu kurs jest wysoki jeśli przekracza 1850 USD. Można więc stwierdzić, że złoto wróciło do poziomów sprzed rosyjskiego ataku na Ukrainę. 1800 USD za uncję to także średni kurs dla całego 2021 r., kiedy to notowania zaczęły się stabilizować po rajdzie w górę z lat 2019-2020.

- Wydaje mi się, że złoto jest dobrą opcją, ale nie w amerykańskim dolarze. W walutach rynków wschodzących, nawet w złotym, złoto może sobie radzić dobrze, ale przez słabość tych walut, a nie siłę samego kruszcu. Złoto wyceniane w dolarze wszystkich rozczarowało, nie generując wysokich stóp zwrotu – mówi Daniel Kostecki, dyrektor polskiego oddziału Conotoxii.

Jego zdaniem wyższych cen złota w dolarze nie ma się co spodziewać dopóki będą się utrzymywać wysokie rentowności amerykańskich obligacji.

- W porównaniu do tych rentowności złoto i tak jest relatywnie drogie, co oznacza, że jakieś pieniądze na rynek złota płyną z myślą o ochronie kapitału przez trzymanie go w innej formie niż twarda waluta. Przy tak silnym dolarze notowania kruszcu powinny być jednak o wiele, wiele niżej – dodaje Daniel Kostecki.

Punkt odniesienia

Zacieśnianie polityki pieniężnej przez amerykański bank centralny będzie się przyczyniać do umacniania dolara. To stwarzałoby perspektywę dalszego spadku cen złota w dolarach. Daniel Kostecki nie jest jednak przekonany do takiego rozwoju wypadków.

- Złoto nie chce rosnąć pod inflację, ani spadać pod wysokie rentowności amerykańskich obligacji i mocnego dolara. Dlatego wydaje mi się, że dalej będzie poruszać się w trendzie bocznym – mówi Daniel Kostecki.

- Złoto pozostanie na obecnych poziomach. Wojna rosyjsko-ukraińska tak naprawdę niczego nie zmieniła poza wzrostem zmienności. Również zmieniające się oczekiwania względem inflacji i rosnąca rentowność obligacji nie wyrwały złota z długiej konsolidacji w przedziale 1650-2000 USD. Dlatego na razie złoto powinno w niej trwać. Stabilizacja kursu w okolicach 1800 USD, raczej powyżej niż poniżej tego poziomu, będzie kontynuowana przez 12-24 miesięcy – prognozuje Marcin Kiepas, analityk firmy Tickmill.

W tym samym tonie wypowiada się Rafał Sadoch, analityk mBanku.

- Złoto zawsze było naturalnym zabezpieczeniem przed wzrostem cen, aczkolwiek banki centralne mocno uderzyły w jastrzębie tony i dominuje perspektywa wyższych stóp procentowych, które schładzają inflację. Nie zepchnie to jednak kursu złota do 1500 USD czy niżej. Gdy rosną stopy procentowe, to przychodzi powolnienie gospodarcze i przecena na rynkach akcji. A złoto było dotychczas zaliczane do tzw. bezpiecznych przystani, które zyskiwały w okresach spowolnienia, gdy niepewność na rynku rosła. Jest to czynnik, który zawęża przestrzeń do spadków cen złota. Dlatego długoterminowy trend boczny wydaje się scenariuszem bazowym dla złota. Jego notowania powinny się utrzymywać w okolicach 1800 USD – tłumaczy Rafał Sadoch.

Według Daniela Kosteckiego, aby kurs złota zaczął rosnąć, na świecie musiałaby się diametralnie zmienić polityka monetarna. Żeby do tego doszło musiałaby się zmienić sytuacja w zakresie istniejących zagrożeń, np. konfliktu zbrojnego.

- Złoto traktowane jako tzw. bezpieczna przystań mogłoby wtedy tanieć, ale jeśli spadałyby stopy procentowe, to mogłoby drożeć. Mamy więc dwie znoszące się siły, które obecnie się równoważą. Nie ma zaś żadnego trzeciego czynnika, który miałby potencjał do wyrwania złota z tej równowagi – uważa dyrektor polskiego oddziału Conotoxii.

- Dopóki siły rynkowe są wyrównane, dopóty trend boczny wydaje się najbardziej prawdopodobnym scenariuszem. Sytuacja makro i geopolityczna prawdopodobnie nie zmienią się w ciągu dwóch lat. Inflacja, owszem, zacznie spadać, ale cały czas będzie na podwyższonym poziomie. Z tej strony wpływu na złoto wiec nie będzie. Nie zapowiada się też na zmianę sytuacji dotyczącej Ukrainy. Nawet gdyby doszło do zakończenia wojny, byłby to impuls raczej krótkoterminowy – wtóruje mu Marcin Kiepas.

Bitcoin to nie alternatywa

Spadkowi cen złota w ostatnich tygodniach towarzyszy krach na rynku kryptowalut. Swego czasu nie brakowało zaś teorii, że kryptowaluty są alternatywą dla szlachetnego metalu. Oznaczałoby to, że kapitał ze sprzedaży bitcoina mógłby przepłynąć na rynek złota.

Specjaliści, z którymi rozmawialiśmy pogrzebali już jednak myślenie o kryptowalutach jako alternatywie dla złota.

- Bitcoin miał być nowym złotem i dodatkowo chronić przed inflacją, ale nic takiego się nie stało. Jakiejkolwiek korelacji złota z bitcoinem bym się nie dopatrywał, nawet gdyby cena bitcoina dalej spadała w kierunku 10 tys. USD. Nawet jeśli bitcoin będzie taniał, to w średnim i długim terminie na rynek złota to nie wpłynie – uważa Marcin Kiepas.

- Powrót do amerykańskiego dolara wysysa kapitał z praktycznie wszystkich ryzykownych aktywów. Myślenie o kryptowalutach jako alternatywie złota było epizodem, który został brutalnie zweryfikowany przez rzeczywistość. Napływy i odpływy kapitału nie wskazują na jakąkolwiek korelację – dobitnie podsumowuje wątek związków bitcoina ze złotem Daniel Kostecki.