Klient jest po to, żeby przede wszystkim płacić za usługi — wychodzą z założenia banki, którym nieszczególnie zależy na samych depozytach. Najlepsza oferta konta oszczędnościowego dla kwoty 50 tys. zł, dostępnego bez konieczności spełnienia dodatkowych warunków, ma stawkę w wysokości 2,2 proc. Indeksowane Konto Oszczędnościowe w Toyota Banku jest absolutnym wyjątkiem, bo druga po najlepszej propozycja ma oprocentowanie w wysokości ledwie 1,5 proc. To tyle, ile można otrzymać, kupując 3-miesięczną obligację oszczędnościową skarbu państwa i mniej niż wynosi inflacja.

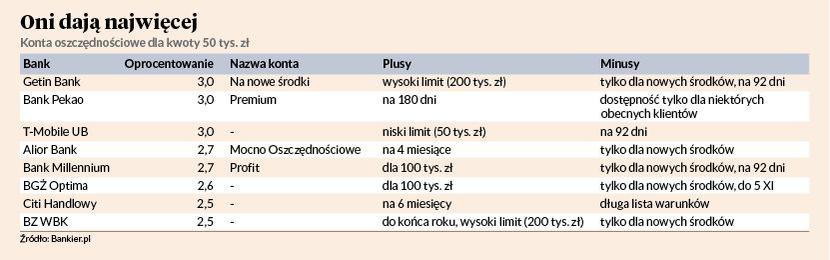

Aby liczyć na więcej, dysponując kwotą 50 tys. zł, trzeba być przygotowanym na uważne czytanie regulaminów, bo oferty zawierają warunki, które mogą nas szybko wyeliminować. W Getin Banku na koncie oszczędnościowym Na nowe środki zgodnie z nazwą mogą się znaleźć tylko pieniądze za takie uznane. Oprocentowanie będzie naliczane przez 92 dni od założenia rachunku, a prawo do tego mają tylko ci, którzy równolegle są posiadaczami konta osobistego w tym banku. Za stawkę 3 proc. bank „kupuje” też naszą zgodę marketingową, co w praktyce oznacza zgodę na kontakty ze strony sprzedawców.

Bank Pekao dość niespodziewanie znalazł się w czołówce rankingi z propozycją 3 proc. Niespodziewanie, bo tego typu oferty były w tej instytucji rzadkością. Konto Premium z taką stawką dostępne jest dla tych, którzy do tej pory z niego nie korzystali, a także w pierwszym półroczu nie byli klientami banku z żubrem w logo, względnie w tym okresie byli posiadaczami rachunku osobistego, ale był on de facto martwy, bo saldo średnio w miesiącu nie sięgało 50 zł. Podwyższone oprocentowanie obowiązuje przez 180 dni, co wyróżnia ten rachunek na tle konkurencyjnych. Limit wkładu ze stawką 3 proc. to 100 tys. zł.

W T-Mobile Usługach Bankowych, ostatniej z instytucji,gotowej naliczyć 3 proc. odsetek, limit depozytu to 50 tys. zł, a promocyjne oprocentowanie obowiązuje przez 92 dni, a więc tak samo długo, jak w Getin Banku. Pozostałe warunki są inne — trzeba otworzyć konto (Freemium przed otwarciem rachunku oszczędnościowego lub Premium w czasie trwania promocji) i być nowym klientem.

Alior Bank naliczy trochę mniej (2,7 proc.), ale przez trochę dłużej (4 miesiące), na koncie Mocno Oszczędnościowym i to tylko od sumy stanowiącej tzw. nowe środki. Może to być jednak nawet 100 tys. zł. Tak samo jest w Banku Millennium na koncie Profit, gdzie limit to 100 tys. zł, oprocentowanie 2,7 proc., a naliczone zostanie tylko dla nowych środków. Stawka obowiązuje jednak krócej niż u konkurenta — przez 92 dni.

W BGŻ Optimie długość korzystania z relatywnie atrakcyjnego oprocentowania zależy od klienta, bo stawka 2,6 proc. w skali roku obowiązuje do 5 listopada 2018 r. Kapitalizacja odsetek od wkładu (może to być nawet 100 tys. zł) jest comiesięczna. Jedyny warunek do spełnienia, to zasilenie rachunku nowym środkami.

Dużo więcej wymaga Citi Handlowy, który jeśli już oferuje wyróżniające się oprocentowanie, to tylko by zwabić nowych klientów. Na koncie oszczędnościowym przez aż sześć miesięcy naliczane będzie 2,5 proc. (w skali roku) tym klientom, którzy otworzą rachunek Citi Priority. Nie każdy może sobie na to pozwolić, bo to rachunek dla tych, którzy przez sześć miesięcy utrzymają na nim saldo średniomiesięczne w wysokości 30 tys. zł lub będą zasilać go sumą 5 tys. zł miesięcznie. A to nie wszystko, bo trzeba jeszcze dokonać minimum trzech transakcji kartą (lub nośnikiem zbliżeniowym) w ciągu pół roku.

2,5 proc. odsetek gotów jest doliczyć także Bank Zachodni WBK na koncie oszczędnościowym dla nowych środków. Podwyższone oprocentowanie obowiązuje do 31 grudnia 2018 r., a limit wkładu należy do najwyższych na rynku — sięga 200 tys. zł, a powyżej również tej kwoty nie spada — jak w innych bankach — niemal do zera (wynosi 1,5 proc.). © Ⓟ