Nowa rekomendacja to “gorzej od rynku”, a cena docelowa to 37,3 zł. Do tej pory cena docelowa sięgała 75,2 zł, a rekomendacja brzmiała “lepiej od rynku”.

Kurs na GPW wynosi około 38,4 zł.

Według danych agencji Bloomberg, dla Bogdanki obowiązuje obecnie pięć rekomendacji, z czego trzy są pozytywne, a dwie negatywne. Rozstrzał cen docelowych jest duży - najniższa wycena to 33,24 zł wg Ipopemy, a najwyższa 97,4 zł wg DM BOŚ.

18 lipca Bogdanka przedstawiła wstępne wyniki za I półrocze, na które kurs zareagował spadkiem. Górnicza spółka odnotowała w tym okresie 1,82 mld zł przychodów, 532,8 mln zł EBITDA i 225,8 mln zł zysku netto. Ponadto poinformowano o zmniejszeniu planu wydobycia w tym roku wskutek zmniejszenia o około 15 proc. zamówień na węgiel od głównego akcjonariusza - Enei.

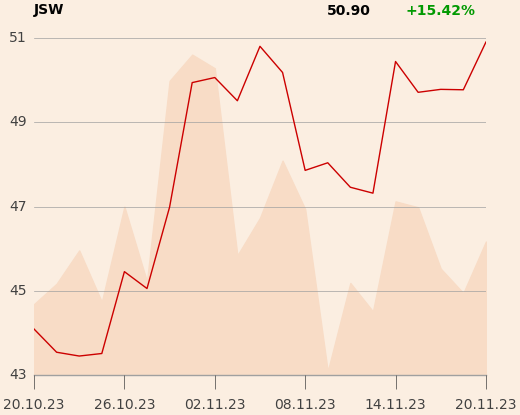

Negatywnie także o JSW

Przypomnijmy, że 21 lipca Paweł Puchalski mocno obniżył także cenę docelową akcji JSW - z 32 do 15 zł. Nie zmienił rekomendacji “gorzej od rynku”.

- Ostatnie informacje dotyczące gotówki posiadanej przez JSW w mojej ocenie jednoznacznie wskazują, że gotówka w spółce niekoniecznie należy do mniejszościowych akcjonariuszy. Podatek solidarnościowy i niewypłacanie dywidendy przy jednoczesnym wypłacaniu bonusu dla pracowników powinny skłaniać akcjonariuszy mniejszościowych do dużej ostrożności przy inwestowaniu w JSW – mówił Paweł Puchalski w rozmowie z PB.