Powyżej 42 zł sytuuje się średni kurs Jastrzębskiej Spółki Węglowej (JSW) z ostatniego tygodnia. Tymczasem Paweł Puchalski, analityk biura maklerskiego Santander Bank Polska, wyceniał je do niedawna na 32 zł. Jednak ta rekomendacja właśnie się zdezaktualizowała. W najnowszym raporcie wycenił walory JSW na zaledwie 15 zł za sztukę. To poziom widziany ostatnio na giełdzie podczas pandemicznego krachu z 2020 r., a wcześniej w roku 2016.

Główny akcjonariusz i pracownicy pieniądze dostaną

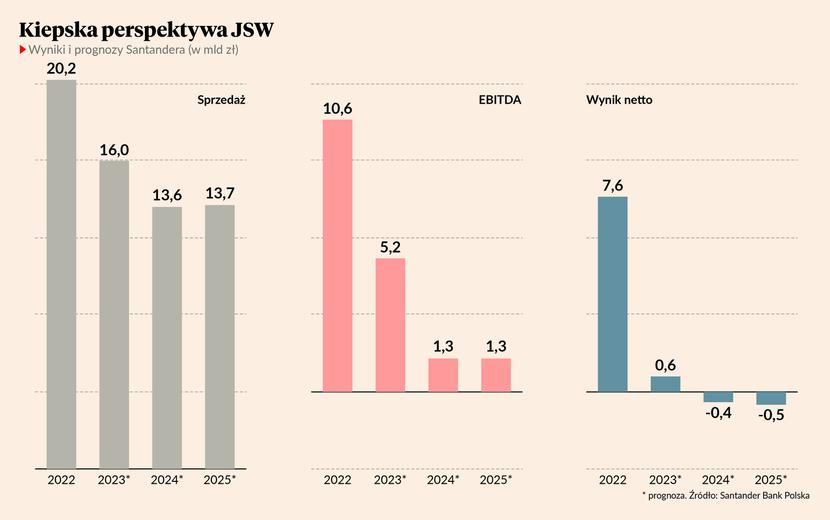

W 2022 r. JSW wypracowała 7,6 mld zł zysku netto (jednostkowo 7,1 mld zł) i 10,6 mld zł EBITDA. To najlepsze wyniki w giełdowej historii spółki. Zdominowane przez skarb państwa walne zdecydowało jednak 16 czerwca 2023 r. o niewypłacaniu dywidendy i przekazaniu zysku na kapitał zapasowy. W lipcu zarząd JSW uzgodnił zaś ze związkami zawodowymi wypłacenie pracownikom jednorazowej nagrody motywacyjnej. Pójdzie na nią 230 mln zł, czyli 1,95 zł na akcję.

Przekazanie przez JSW informacji o ekstra wypłacie dla pracowników zbiegło się z ujawnieniem rządowych założeń tzw. podatku solidarnościowego, jaki miałyby płacić podmioty zajmujące się produkcją, przetwarzaniem i handlem węglem. Paweł Puchalski zwraca uwagę na to ryzyko. W swojej rekomendacji szacuje, że w 2023 r. podatek będzie oznaczał wypłacenie przez JSW skarbowi państwa 2,3-2,8 mld zł, czyli 19-24 zł na akcję.

- Ostatnie informacje dotyczące gotówki posiadanej przez JSW w mojej ocenie jednoznacznie wskazują, że gotówka w spółce niekoniecznie należy do mniejszościowych akcjonariuszy. Podatek solidarnościowy i niewypłacanie dywidendy przy jednoczesnym wypłacaniu bonusu dla pracowników powinny skłaniać akcjonariuszy mniejszościowych do dużej ostrożności przy inwestowaniu w JSW – zaznacza Paweł Puchalski.

Perspektywy makro są niekorzystne

Analityk Santandera zakłada, że o ile zysk za 2023 r. będzie mocno obciążony podatkiem solidarnościowym, to w 2024 r. JSW może w ogóle nie wypracować zysku. Skąd takie założenie? Średnio i długoterminowe perspektywy rynkowe dla JSW nie wyglądają najlepiej. Chińskie dane makroekonomiczne są słabe od wielu kwartałów, słabnie wzrost gospodarczy w Stanach Zjednoczonych, niekorzystne są też odczyty przemysłowego PMI w Europie. Tymczasem Australia zamierza zwiększyć eksport swojego węgla, co będzie pochodną otwarcia nowych kopalń. Analityk Santandera powołuje się przy tym na prognozy głównego ekonomisty Australii (jest takie stanowisko w tamtejszym Ministerstwie Przemysłu, Nauki i Zasobów).

Australijczyk przewiduje, że po otwarciu nowych kopalń wielkość tamtejszego eksportu wzrośnie z szacunkowych 157 mln ton w latach 2022-2023 do 175 mln ton w latach 2024-2025, przy czym cena węgla koksującego spadnie z 273 USD za tonę w 2023 r. do 200 USD w 2025 r., a węgla kamiennego do 193 USD.

Paweł Puchalski uczula, że w samej JSW można się spodziewać nie tylko stałego pogarszania się warunków geologicznych, ale też wzrostu kosztów operacyjnych. Przypomina też, że spółka sama przyznała, iż jej wydatki inwestycyjne przez najbliższe kilka lat będą się kształtować w okolicach 3,5 mld zł. Według jego obliczeń przeliczenie wolumenów produkcji przez dni robocze wskazuje, że w pierwszej połowie 2023 r. wydobycie węgla koksującego przez JSW spadło o 4 proc., a węgla ogółem o 2 proc. rok do roku. Przy silnym złotym względem dolara i spadku cen węgla stwarza to dodatkową presję na wyniki.

W swoim raporcie Paweł Puchalski zwraca uwagę, że choć JSW zapowiada wydobycie w 2026 r. 16 mln ton węgla (koksującego i energetycznego łącznie) to jak na razie walczy z progiem 14 mln ton. Jest to więc regres w stosunku do lat 2015-2018. Wydobycie potrafiło wtedy nie tylko przekraczać 15, czy 16 mln ton rocznie, ale w 2016 r. zbliżyło się do 17 mln ton.

Analityk Santandera szacuje, że zrealizowana cena węgla koksującego może spaść potencjalnie o jedną czwartą kwartał do kwartału już w trzecim kwartale 2023 r., co implikowałoby silne spadki EBITDA spółki w kolejnych kwartałach. Co najważniejsze, pomijając wypływ gotówki na zaległy podatek CIT i podatek solidarnościowy, analityk szacuje również, że już od trzeciego kwartału przepływy pieniężne z działalności podstawowej spółki mogą stać się ujemne.

Paweł Puchalski zastrzega jednak, że zawieszenie podatku solidarnościowego, zdecydowane działania Chin w celu poprawy koniunktury, bądź osłabienie złotego, działałyby na korzyść wyników JSW.