Jak wynika z danych agencji Bloomberg, rekomendacja została podwyższona ze "sprzedaj" do "trzymaj", a cena docelowa wzrosła z 80 do 165 zł - czyli poziomu zbliżonego do kursu zamknięcia sesji w piątek, 17 maja.

Specjalista prognozuje 8,5 mld zł EBITDA miedziowej spółki w tym roku - to obecnie najwyższa z prognoz, o 36 proc. wyższa od konsensu. W 2023 r. wynik EBITDA grupy wyniósł 5,36 mld zł.

W ostatnich dniach na dużą podwyżkę ceny docelowej - ze 100 do 172 zł - zdecydował się także analityk z banku Morgan Stanley. Jego rekomendacja to przeważaj.

15 maja KGHM przedstawił raport za I kwartał 2024 r. Zysk netto w tym okresie wyniósł 0,4 mld zł, a skorygowana EBITDA 1,55 mld zł, więcej od konsensu prognoz analityków, ale mniej niż przed rokiem, kiedy wynik sięgnął 1,8 mld zł.

Spółce sprzyja systematyczny wzrost cen miedzi. Za tonę metalu trzeba zapłacić już 10,7 tys. USD, o 13 proc. więcej niż przed miesiącem.

Czytaj także: KGHM zadowolony z ceny miedzi

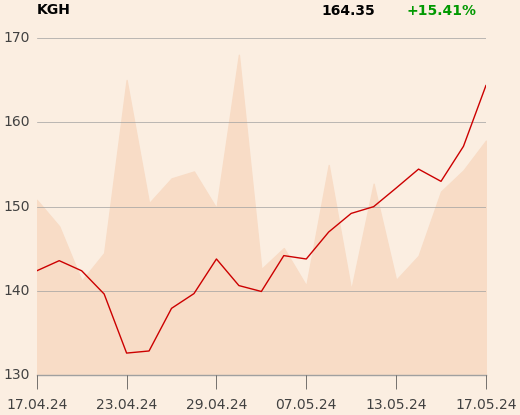

Kurs akcji KGHM w miesiąc wzrósł o 15,4 proc., a w trzy miesiące o 44,9 proc. i był w tym okresie wyraźnie lepszy od rynku.