W IV kwartale 2023 r. zysk netto Benefitu Systems wyniósł 142,4 mln zł - o 123 proc. więcej niż przed rokiem oraz o 20,8 proc. więcej od konsensu prognoz analityków według PAP. Przychody spółki również wzrosły - o 35 proc. r/r do 757 mln zł, a EBITDA o 76 proc., do 239,6 mln zł.

– Pragniemy zwrócić szczególną uwagę na umocnienie naszej sytuacji bilansowej. Mamy trzy razy więcej gotówki niż przed rokiem. Na koniec 2023 r. nasza pozycja gotówkowa wynosiła 373 mln zł netto, głównie dzięki wyższym przepływom pieniężnym z działalności operacyjnej - mówi Marcin Fojudzki, członek zarządu Benefit Systems.

Sporo kasy

| Cash flow (przepływy pieniężne) | IV kwartał 2022 r. (w mln zł) | IV kwartał 2023 r. (w mln zł) |

| cash flow operacyjny | 162,8 | 252,6 |

| cash flow inwestycyjny | – 42,7 | – 137,3 |

| cash flow finansowy | – 45,2 | – 57,7 |

| zmiana stanu środków pieniężnych | 75 | 57,6 |

| gotówka netto | 133,6 | 373,5 |

Deklaracja dywidendowa jednak nie padła. Konsens prognoz analityków to niemal 100 zł dywidendy na akcję, co przekłada się na 3,8-procentową stopę dywidendy. W 2023 r. dywidenda wyniosła 41 zł na akcję.

Łyżka dziegciu

Mimo że zyski spółki były wyższe od oczekiwań, to na sesji w czwartek, 21 marca, akcje Benefitu wyraźnie taniały, mimo że nastroje na rynku były znakomite (WIG20 rósł o ponad 2 proc.). Graczy giełdowych zmartwić mogły spore koszty - koszty ogólnego zarządu i sprzedaży podskoczyły o 35 proc., do 81,3 mln zł. Poza zdarzeniami jednorazowymi, jak odpis wartości oprogramowania czy znaku towarowego (w sumie ponad 5 mln zł) złożyło się na to kilka czynników, których większość spółka nie ocenia negatywnie, bo wynikają z tempa rozwoju.

– Po stronie kosztowej częściowo dotknął nas wzrost płacy minimalnej oraz średnich wynagrodzeń, również w obszarach rozwojowych, takich jak program MultiLife. Największy wpływ na koszty miało jednak tempo naszego rozwoju oraz osiągane cele - 20 mln zł przeznaczyliśmy na premie dla dotychczasowych pracowników, około 1 mln zł wyniosły wydatki związane z obsługą akwizycji, które wymagały zwiększenia zatrudnienia o 150 osób - mówi Marcin Fojudzki.

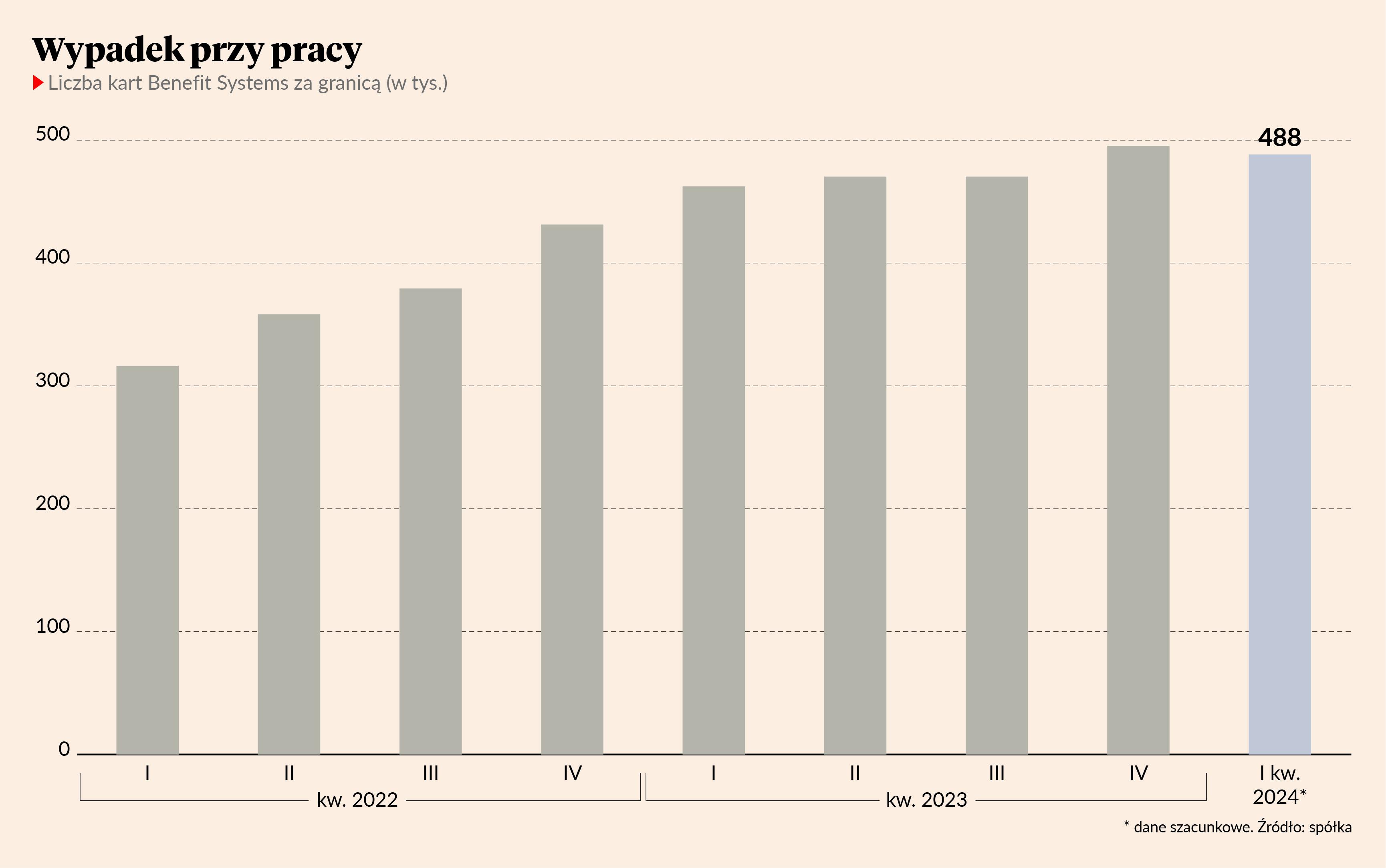

Spora część tego zatrudnienia związana była z ekspansją zagraniczną - potrzebni byli pracownicy w nowych lokalach oraz w zarządzających nimi strukturach. Zagranica to kolejny fragment raportu kwartalnego, który może budzić obawy. Spółka od lat wiąże z nią duże nadzieje, a teraz złapała zadyszkę, która jak twierdzi, jest tylko chwilowa.

– W 2023 r. na rynkach zagranicznych przybyło nam 64 tys. nowych kart, ale widzimy lekki spadek w I kwartale 2024 r. Walczymy o rentowność - w Czechach podnieśliśmy ceny, więc taki efekt był spodziewany. Ponadto u naszego południowego sąsiada zmieniono zasady rozliczania podatkowego karty Multisport, więc zaczęła ona rywalizować z innymi benefitami pracowniczymi. Uważamy jednak, że negatywna reakcja użytkowników jest przejściowa. Po przestoju wrócimy na ścieżkę wzrostu, tylko jego tempo może się wahać - dodaje Marcin Fojudzki.

Solidna podstawa

Zawahanie tempa wzrostu uwzględniono w prognozach – Benefit Systems nie oczekuje już 100 tys., ale 80 tys. nowych kart na rynkach zagranicznych w 2024 r. oraz uruchomienia 20 nowych klubów fitness. To ważne, ale z perspektywy wyników, nie najważniejsze - w końcu ponad 81 proc. EBITDA w 2023 r. wygenerowano na rynku polski i taka struktura będzie utrzymana. W IV kwartale 2023 r. przychody Benefitu w Polsce wzrosły o 45 proc. r/r, do 554,5 mln zł, najwyższego poziomu w historii. Liczba kart podskoczyła o 46 proc. r/r do ponad 1,5 mln.

– Dzięki temu udało nam się zwiększyć marżę brutto ze sprzedaży o 6 pkt proc. r/r do 40 proc. w IV kwartale 2023 r. i zniwelować częściowo negatywne skutki wyższych kosztów. Co ważne, podskoczyło też ARPU (średni przychód na użytkownika) - o 14 proc. r/r. Spodziewamy się, że obie pozycje urosną w przyszłym roku - mówi Marcin Fojudzki.

W Polsce w 2024 r. spółce ma przybyć 150 tys. kart oraz 15 nowych klubów fitness. Zarówno za granicą, jak i lokalnie nowe kluby pojawiają się w sieci Benefit Systems przez rozwój organiczny, czyli otwarcia własne oraz przejęcia istniejących już podmiotów.

– W I kwartale 2024 r. udało nam się otworzyć pięć nowych klubów fitness. Jesteśmy też w trakcie otwierania klubu w Bułgarii. Pod koniec ubiegłego roku w tym kraju rozpoczęły działalność trzy nasze lokale – dodaje członek zarządu Benefit Systems.

Wyniki za IV kwartał 2023 r. były bardzo dobre i wyższe od oczekiwań. Na szczególną uwagę zasługuje marża brutto, która była nie tylko wyższa w ujęciu r/r, ale też w porównaniu do III kwartału, który sezonowo pod tym względem zwykle jest najlepszy. Rozczarowała tylko liczba kart na rynkach zagranicznych, przede wszystkim w Czechach, którą zarząd tłumaczy podwyżkami cen i zmianami w prawie.

Benefity pracownicze powyżej pewnej kwoty w Czechach zostały opodatkowane, więc z kart zrezygnowali niektórzy pracownicy i osoby towarzyszące, ale nie sami pracodawcy. Zarząd spółki przekonuje więc, że uda się wrócić na ścieżkę wzrostu. Przewiduje wzrost liczby kart za granicą o 80 tys. w 2024 r., co uwzględniając spadek z I kwartału oznacza, że w ciągu dziewięciu miesięcy po nowe karty musi sięgnąć niemal 90 tys. osób.

Nie jestem pewien, czy ten cel uda się zrealizować, bo jest dość ambitny. Zwykle II i III kwartał roku są słabsze pod względem zainteresowania nowych klientów, mniej osób sięga po nowe karty w ciepłych miesiącach roku. Z perspektywy rocznych wyników nie jest to jednak kluczowa kwestia, bo i tak najprężniej Benefit Systems działa w Polsce. Mimo to spowodowała korektę kursu akcji, która nastąpiła po mocnym wzroście.