Ostatnie dane o PKB i inflacji świadczą, jak bardzo przegrzana jest polska gospodarka. Popyt rośnie w tempie, które jest nie do utrzymania, ceny - w tempie nie do zaakceptowania. Oczywiście inne kraje też doświadczają podobnych zjawisk, ale nie aż na taką skalę. Co leży u źródła? Jak je wygasić, nie wywołując kryzysu? Oto dwie największe zagadki makroekonomiczne. Żeby je rozwikłać, musimy zrozumieć, co wydarzyło się między późnią wiosną a wczesną jesienią zeszłego roku. Wtedy uruchomione zostały procesy, które dziś obserwujemy w postaci rozgrzanej do czerwoności.

Najpierw kilka słów o danych. We wtorek GUS podał, że inflacja w Polsce w maju wyniosła 13,9 proc., wobec 12,4 proc. w kwietniu. To, co najbardziej niepokoi, to ciągły wzrost cen bazowych (pomijających żywność i energię) z miesiąca na miesiąc. W maju ceny bazowe po oczyszczeniu z sezonowości wzrosły o 1,2 proc., najszybciej w historii. Firmy cały czas mocno je podnoszą i wbrew oczekiwaniom ten proces nie zwalnia.

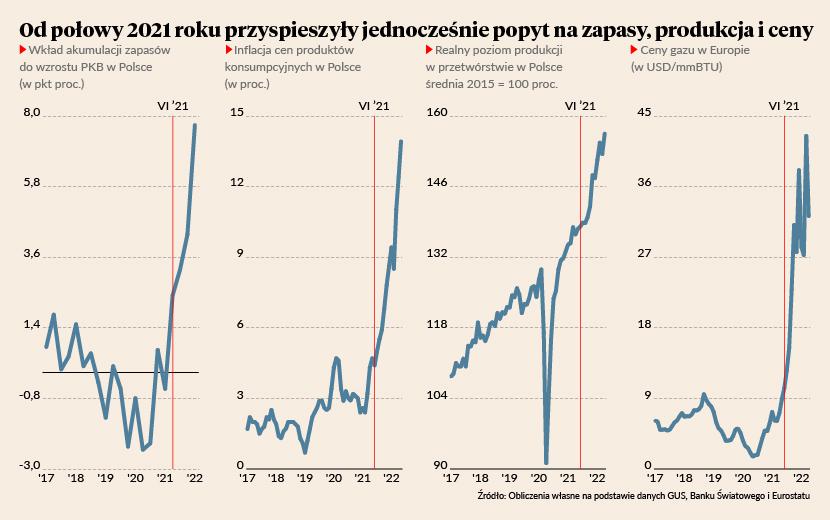

Jednocześnie GUS podał szczegółowe dane o polskim PKB w pierwszym kwartale. To już trochę historia, ale te szczegóły są bardzo ciekawe. PKB wzrósł aż o 8,5 proc. rok do roku, a warto pamiętać, że bezinflacyjne maksymalne tempo wzrostu w Polsce to ok. 3-4 proc. Istotne jest to, co wpłynęło na ten wzrost. Była to głównie akumulacja zapasów przez firmy - na skalę, która nigdy nie była tak wielka. W pierwszym kwartale firmy zwiększyły wartość zapasów aż o 66 mld zł, podczas gdy przed pandemią maksymalny kwartalny wzrost wynosił 15 mld zł. Zaburzenia w dostawach międzynarodowych oraz obawy przed dalszym wzrostem cen sprawiają, że producenci chcą mieć wysoki stan zapasów. A ponieważ ich gromadzenie odbywa się na dużą skalę w wielu miejscach na świecie, mamy do czynienia z runem na towary: firmy kupują zapasy, pozbawiając jednocześnie inne firmy dostępu do komponentów, co z kolei podnosi ceny i popyt na zapasy (dane tak mocno odstają od historycznych trendów, że można przypuszczać, iż w przyszłości GUS je nieco zrewiduje i przyporządkuje zapasy do innych źródeł popytu: inwestycji w aktywa trwałe lub konsumpcji).

Co stoi u źródła tak wysokiej inflacji i tak dużego popytu na towary? Oba zjawiska zaczęły się w mniej więcej podobnym momencie, a ich pojawienie się miało charakter tak nagły, że można przypuszczać, iż zostały wywołane przez ten sam czynnik. W drugiej połowie 2021 roku akumulacja zapasów nagle przyspieszyła, produkcja towarów podskoczyła, ceny zaczęły rosnąć w tempie niewidzianym od 20 lat. Jednocześnie gwałtownie poprawiła się ocena koniunktury w światowym przetwórstwie i ruszyły w górę globalne ceny energii. Równoczesność wszystkich zmian każe szukać wspólnych przyczyn.

Moim zdaniem były dwie iskry, które uruchomiły cały proces, a on później zaczął sam się nakręcać na zasadzie błędnego koła.

Pierwszą iskrą był koniec pandemii i redukcja zakumulowanych przez gospodarstwa domowe oszczędności. W 2020 roku konsumenci zredukowali zakupy, ale utrzymali dochody, co oznacza, że nienaturalnie wysokie były ich oszczędności akumulowane w formie gotówki, lokat czy innych krótkookresowych aktywów finansowych. Od połowy 2021 roku zaczęło się rozładowywanie tej góry. W styczniu 2021 roku pisałem, że zakumulowane oszczędności mogą być jak bomba popytowa i dokładnie tak się stało.

Drugą iskrą była bezprecedensowa stymulacja fiskalna w Stanach Zjednoczonych przeprowadzona po zmianie prezydenta z Donalda Trumpa na Josepha Bidena. Łączna wielkość nowych wydatków i cięć podatków sięgnęła 10 proc. PKB. Było ryzyko wysokiej inflacji, ale wydawało się, że będzie mitygowane przez bardzo wysoki poziom wolnych mocy produkcyjnych w gospodarce. Skokowy wzrost popytu miał się spotykać z rosnącym wykorzystaniem potencjału, a nie skokowo rosnącymi cenami. Stało się inaczej - stymulacja uruchomiła potężną inflację.

Te dwie iskry sprawiły, że na świecie zaczęło brakować towarów. Tym bardziej, że moce produkcyjne światowego przetwórstwa nie były tak duże, jak się wydawało. COVID-19 cały czas wracał w niektórych miejscach na świecie, a szczególnie w fabryce świata, czyli w Azji. Ponieważ zaczęło brakować towarów, firmy musiały podnosić stany magazynowe, by zapewnić ciągłość produkcji. To wzmagało popyt w warunkach braku towarów i podnosiło ceny. W pewnym momencie zaczęło brakować nie tylko komponentów, ale też energii.

Uruchomione zostało sprzężenie zwrotne: braki towarów napędzały akumulację zapasów, akumulacja zapasów napędzała ceny, obawy o wzrost cen wzmagały akumulację, a to prowadziło do dalszych braków. I tak w koło Macieju. W Polsce to zjawisko jest dużo bardziej odczuwalne niż w krajach zachodnich, ponieważ udział przemysłu w PKB jest większy: jest większa akumulacja zapasów, są większe napięcia w dostawach i problemy z cenami. Na to wszystko nałożyła się wojna energetyczna z Rosją, a później wojna w Ukrainie i sankcje.

Skutki tego procesu obserwujemy do dziś. W krajach takich jak Polska, gdzie bezrobocie jest bardzo niskie, wzrost cen doprowadził dodatkowo do przyspieszenia podwyżek płac, co z kolei przełożyło się na wzrost cen usług. Inflacja zaczęła się rozlewać.

Czy iskry, które wywołały błędne koło popytu i cen, zgasną? Jeśli zgasną, czy błędne koło będzie dalej kręcić się sami, czy zniknie? Wiele wskazuje na to, że odpowiedź na pierwsze pytanie brzmi: tak. Amerykanie już zaczynają chłodzić popyt poprzez podwyżki stóp procentowych i ograniczanie deficytu budżetowego. Popandemiczna redukcja nadwyżkowych oszczędności nie może trwać dłużej niż rok, dwa lata. Większe jest natomiast ryzyko, że uruchomione procesy inflacyjne będą już żyły własnym życiem. Do ich zatrzymania będą potrzebne dalsze podwyżki stóp procentowych na całym świecie.