W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

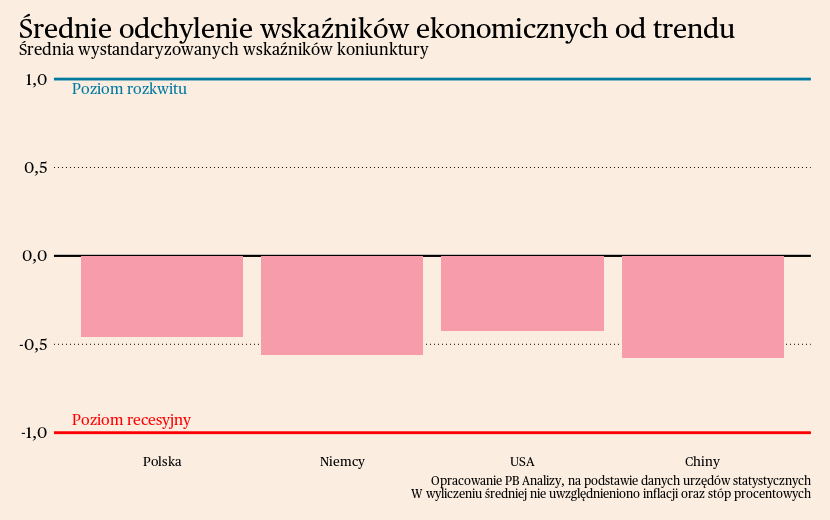

Mediana wskaźników miesięcznych w każdym z krajów znajduje się poniżej średniej długookresowej, choć daleko od recesji. W Stanach Zjednoczonych znajduje się najwyżej, ponieważ kondycja amerykańskiej gospodarki jest najlepsza. Polska znajduje się w środku stawki, w ostatnich miesiącach nieco poprawiła się dynamika produkcji przemysłowej i sprzedaży detalicznej. Niemcy i Chiny znajdują się najniżej. W Niemczech kryzys energetyczny zaburzył funkcjonowanie gospodarki i trwale obniżył produkcję przemysłową. W Chinach problemy strukturalne oraz słabe nastroje obciążają aktywność ekonomiczną.

Polska

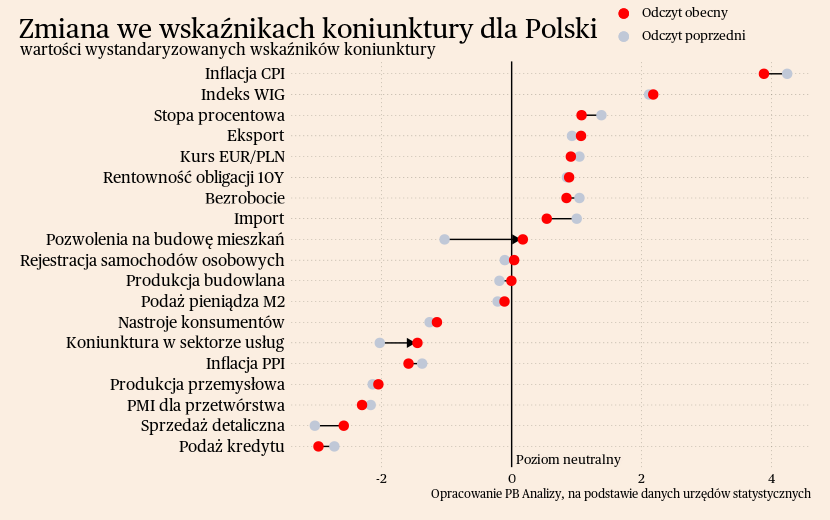

Inflacja w Polsce bardzo mocno obniżyła się we wrześniu. Inflacja liczona jako roczna dynamika cen konsumpcyjnych wyniosła we wrześniu 8,2 proc. wobec 10,1 proc. w sierpniu. Spadek jest większy od oczekiwań analityków (prognozy mieściły się w granicach 8,3-8,7 proc.). Co ważne — obniżyła się też inflacja bazowa netto, liczona bez żywności i energii, czyli towarów o zmiennych cenach znajdujących się w dużej mierze pod wpływem trendów na rynkach surowcowych. Ta miara inflacji wyniosła około 8,6 proc. wobec 10 proc. w sierpniu. Za dużą część tego spadku odpowiadają przedwyborcze decyzje polityczne, w wyniku których firmy państwowe obniżały ceny produktów i usług. Najważniejsze pytanie brzmi, czy poza tymi manipulacjami inflacja też się obniża. Wiele wskazuje, że tak, choć dzieje się to stopniowo i powoli. Mamy więc do czynienia zarówno z manipulacją cenami, jak też autentyczną, stopniową dezinflacją.

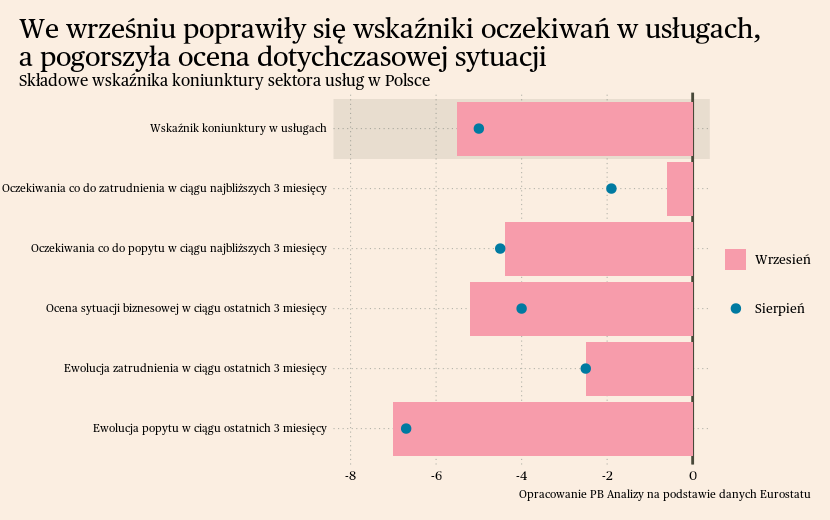

Polska jest akurat krajem, w którym spadek inflacji przekłada się na wyraźną poprawę nastrojów konsumentów – w przeciwieństwie do Niemiec (o czym piszemy dalej). Odczuwa to sektor usługowy, w którym nastroje są wyraźnie lepsze niż przed rokiem. Wprawdzie ogólny wskaźnik nastrojów w usługach spadł we wrześniu z -5 pkt do -5,5 pkt (gdzie 0 pkt oznacza poziom neutralny), ale wyraźnej poprawie uległy oceny firm dotyczące planów zatrudnieniowych, a pewnej poprawie oceny przyszłej sprzedaży. W tym widzimy sygnał, że zwalniające ceny uwalniają potencjał zakupowy konsumenta.

Scenariusz dla Polski: W naszym scenariuszu zakładaliśmy, że polska gospodarka zaczęła wychodzić z dołka w drugim kwartale. Jednak PKB obniżył się w drugim kwartale w porównaniu do pierwszego. Ścieżka polskiej gospodarki jest zatem nieco gorsza od naszych założeń. Teraz zakładamy powolne ożywienie od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym. Uważamy, że ustąpienie wstrząsu inflacyjnego musi przełożyć się na jakąś poprawę popytu. Jakkolwiek spowolnienie w światowej gospodarce przelewa się do Polski, zatem istnieje ryzyko, że trend powrotu wigoru w gospodarce zostanie zatrzymany.

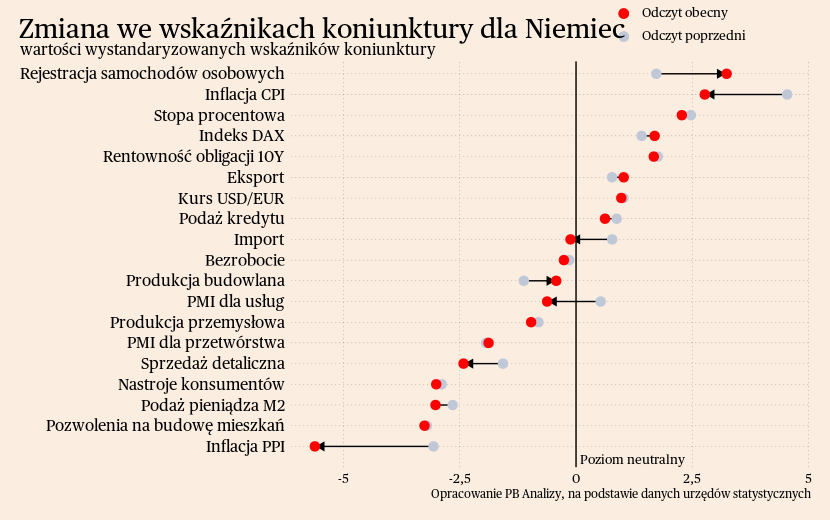

Niemcy

W Niemczech postępuje dezinflacja, ale szereg cen wykazuje dość uporczywe wzrosty, co niepokoi konsumentów. Według wstępnych szacunków inflacja w Niemczech we wrześniu wyniosła 4,5 proc. r/r, wobec 6,1 proc. w sierpniu. Największą cegiełkę do inflacji dokłada od kilku miesięcy żywność. Jest to związane z czynnikami podażowymi i w następnych miesiącach ten element powinien wygasać. Ryzykiem jest natomiast wysoki pęd inflacji. W ujęciu dynamik miesięcznych indeks cen konsumenckich urósł o 0,3 proc. Gdyby taki wzrost cen utrzymałby się przez 12 miesięcy, to za rok ceny urosłyby o 3,6 proc., czyli dalej wyraźnie powyżej celu inflacyjnego. Taki pęd inflacji utrzymuje się od kilku miesięcy, co może oznaczać zakotwiczanie się wzrostu cen w gospodarce i w efekcie utrudnić dalszą dezinflację.

Pomimo spadku inflacji koniunktura konsumencka w Niemczech nie ulega istotnej poprawie. Wskaźnik koniunktury konsumentów wzrósł z -25,6 pkt w sierpniu do -24,6 pkt we wrześniu (gdzie 0 pkt wyznacza poziom neutralny). Co prawda większość komponentów ulega poprawie, ale bardzo gwałtownie rośnie skłonność do oszczędzania. Wśród niemieckich gospodarstw domowych może utrzymywać się podwyższona niepewność, dlatego w obliczu wzrostu dochodów realnych decydują się na zwiększanie oszczędności, a nie konsumpcji. Jest to istotna informacja z punktu widzenia polskich eksporterów.

Niemiecka branża budowlana znajduje się w recesji, ale spowolnienie nie dotyczy w tym samym stopniu poszczególnych podsektorów. Największe spowolnienie dotyka przedsiębiorstw budujących obiekty mieszkaniowe, lepiej trzymają się firmy budujące obiekty dla przedsiębiorstw. Wskaźniki koniunktury wyglądają niepokojąco. Liczba nowych zamówień w branży wzrosła o 1,5 proc. r/r, a sprzedaż o 0,2 proc. r/r. Wskaźnik koniunktury dla firm skupiających się na budownictwie nieruchomości mieszkaniowych wyniósł w sierpniu -42,7 pkt, a dla przedsiębiorstw budujących nieruchomości komercyjne -31 pkt. Różnica w kondycji dwóch podsektorów wynika ze zróżnicowanego obrazu popytu. W mieszkalnictwie klienci wycofali się z rynku ze względu na podwyżki stóp procentowych oraz wzrost niepewności wywołany kryzysem energetycznym. W przypadku firm kilka czynników amortyzuje przełożenie spowolnienia gospodarczego na zmniejszenie inwestycji. Normalizacja sytuacji w logistyce zwiększyła dostępność dóbr kapitałowych oraz materiałów budowlanych. Nagromadzone z okresu pandemii zyski umożliwiają teraz finansowanie inwestycji z mniejszym wykorzystaniem kredytu. Wreszcie zniesienie obostrzeń pandemicznych mogło stanowić sygnał, aby wrócić do odłożonych projektów rozbudowy potencjału produkcyjnego.

Scenariusz dla Niemiec: Nasz scenariusz zakładał bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Wygląda też na to, że gorsza od oczekiwań jest sytuacja w usługach. Nowym elementem ryzyka, są także ceny ropy naftowej. Teraz zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku.

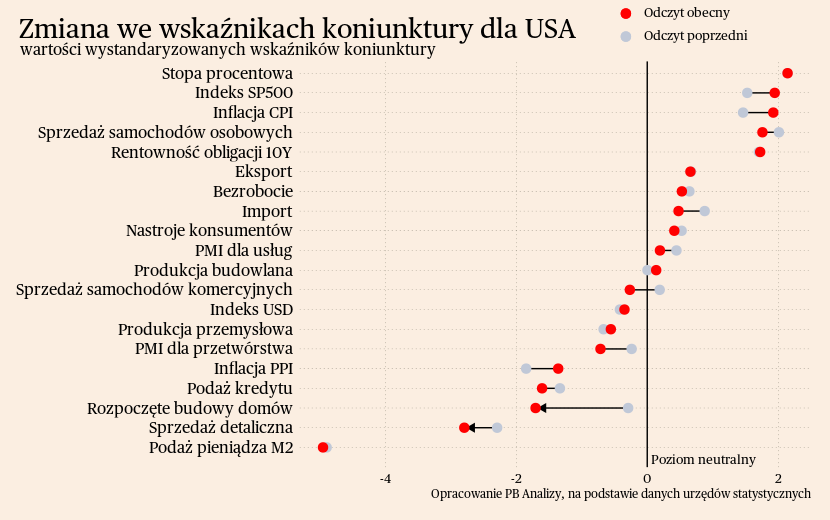

USA

W Stanach Zjednoczonych koniunktura jest dobra, ale jest też kilka rys na tym obrazie. Jedną z nich jest lekko pogarszająca się koniunktura konsumencka. Indeks nastrojów konsumentów we wrześniu osiągnął poziom 103 pkt, co było drugim miesiącem spadków z rzędu (dla porównania, średnia z 2019 roku wynosiła 129 pkt). Szybko pogarszają się oceny oczekiwań dotyczących warunków ekonomicznych. Głównym źródłem negatywnej oceny przyszłych warunków gospodarczych staje się wzrost cen ropy, który które dla Amerykanów są papierkiem lakmusowym koniunktury. W ostatnich miesiącach przekaz ekonomiczny zdominowały również informacje o problemach gospodarczych Chin czy Europy.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie nieco ponad 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszyła niska dynamika produkcji przemysłowej oraz marazm w sprzedaży detalicznej, a wzrost generowany będzie przez usługi. Udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez wzrostu bezrobocia i recesji. Istnieje natomiast ryzyko zejścia ze ścieżki wzrostu, jeżeli problemy któregoś z sektorów przełożą się na resztę gospodarki.

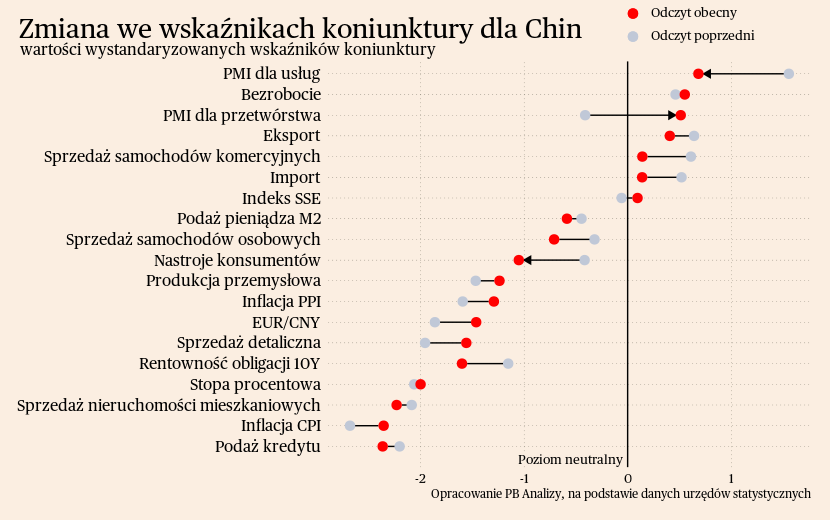

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się istotne dane ekonomiczne. Spowolnienie w Chinach trwa, a jego źródłem są problemy strukturalne Państwa Środka oraz bardzo niski sentyment. Co prawda ten drugi czynnik stopniowo się poprawia, ale przeinwestowanie gospodarki połączone z brakiem zmiany kierunku polityki ekonomicznej obniża potencjał wzrostu Państwa Środka.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Odbicie zachodzi tylko w usługach. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.