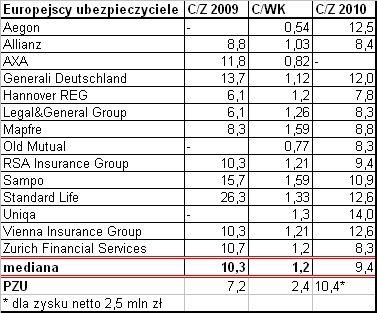

Przy maksymalnej cenie, równej 312,50 zł, wskaźnik cena do zysku z 2009 r. wynosi dla PZU 7,2. To aż 30 proc. mniej od mediany dla porównywalnych europejskich przedstawicieli branży (m.in. Generali, Allianza, Vienna Insurance Group, Sampo, Mapfre). Dyskonto jest więc spore. Z drugiej strony — częściowo znika (do około 10 proc.), jeśli ubiegłoroczny zysk skorygujemy, a dokładnie obniżymy, o część dochodów z obligacji, które po wypłacie wielkiej dywidendy należałoby traktować jako niepowtarzalne.

Ten sam czynnik, czyli konsekwencje wypłaty wielkiej dywidendy, powoduje też, że tegoroczny zysk PZU będzie znacznie niższy od ubiegłorocznego, może nawet o 750 mln zł. Gdyby ubezpieczycielowi udało się w tym roku zarobić 3 mld zł (co nie będzie zadaniem łatwym), wskaźnik cena do prognozowanego zysku wyniósłby 9,0. Byłoby to niemal dokładnie tyle samo, ile wynosi mediana dla grupy porównawczej, i tyle, ile wyniósłby wskaźnik cena do zysku z 2009 r. po dokonaniu wspomnianej korekty. Jeśli tegoroczny zysk będzie niższy niż 3 mld zł, wskaźnik C/Z będzie sugerował przewartościowanie akcji PZU na tle rywali. Rezultat 2,5 mld zł oznaczać będzie wzrost wskaźnika C/Z do 10,8 i 20- procentową premię wobec porównywalnych firm.

Uszczuplenie kapitałów po wypłacie premii z zysków za ubiegłe lata mocno — bo aż o 44 proc., do 11,3 mld zł — obniżyło wartość księgową spółki, a tym samym powiększyło wskaźnik C/WK. Sięga on 2,4 — to dwa razy więcej niż wynosi mediana dla europejskich rywali. Polskie instytucje finansowe (banki) historycznie notowane były z premią wobec zagranicznych odpowiedników, ze względu na wyższy oczekiwany wzrost zysków. Na dziś premia ta wynosi 20 proc. Nawet jeśli analogicznie dodać ją do wyceny PZU, to i tak nie zmniejsza to teoretycznego przewartościowania akcji polskiego giganta, wynikającego z porównania relacji ceny do wartości księgowej. Dyskonto zagranicznych rywali wobec PZU sięga w tym przypadku aż 40 proc.

Gdyby ostateczną cenę akcji PZU ustalono ostatecznie poniżej maksymalnej (np. na 300 zł), co jest mało prawdopodobne, wskaźniki rynkowe dla spółki automatycznie by spadły. Relacja C/Z wskazywałaby na niewielkie dyskonto wobec zagranicznych rywali, a C/WK — wciąż sporą premię.