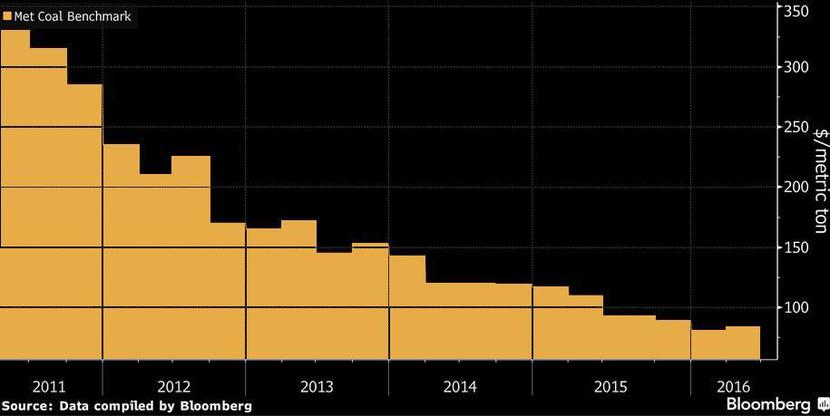

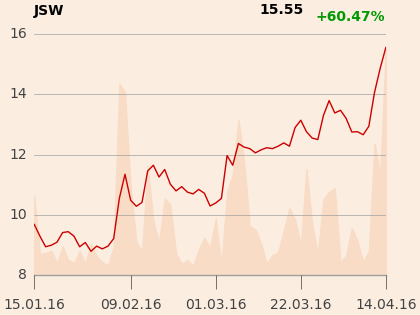

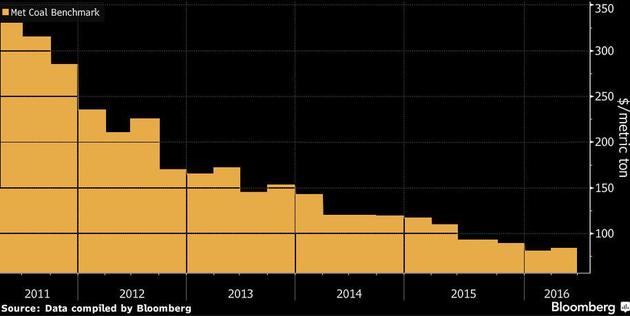

Obliczane przez Bloomberga benchmarkowe ceny węgla metalurgicznego na drugi kwartał wzrosły do 83 USD za tonę z 80 USD zanotowanych w pierwszych trzech miesiącach roku. To oznacza pierwszy ich wzrost od 2,5 roku. To sygnał, że zwyżki notowań JSW, które od styczniowego dna sięgnęły już 85,8 proc., mogą oznaczać koniec bessy. Ostrożność radzi zachować Paweł Puchalski z DM BZ WBK. W najnowszym raporcie specjalista zalecił kupno akcji JSW z ceną docelową sięgającą 15,6 zł (w czwartek po południu za jeden papier płaci się już 16,09 zł). Ostrzegł jednak, że nie można wykluczyć "pułapki bessy" na rynku węgla koksującego i koksu.

Obliczane przez Bloomberga benchmarkowe ceny węgla metalurgicznego na drugi kwartał wzrosły do 83 USD za tonę z 80 USD zanotowanych w pierwszych trzech miesiącach roku. To oznacza pierwszy ich wzrost od 2,5 roku. To sygnał, że zwyżki notowań JSW, które od styczniowego dna sięgnęły już 85,8 proc., mogą oznaczać koniec bessy. Ostrożność radzi zachować Paweł Puchalski z DM BZ WBK. W najnowszym raporcie specjalista zalecił kupno akcji JSW z ceną docelową sięgającą 15,6 zł (w czwartek po południu za jeden papier płaci się już 16,09 zł). Ostrzegł jednak, że nie można wykluczyć "pułapki bessy" na rynku węgla koksującego i koksu.

„Ostatni wzrost cen węgla metalurgicznego i koksu bardzo pozytywnie wpływa na perspektywy JSW, a optymalizacja kosztów zatrudnienia przynosi efekty” – napisał Paweł Puchalski, analityk DM BZ WBK.

Specjalista uważa, że proces dezinwestycji wesprze płynność górniczej spółki w krótkim okresie, a pomysł przeniesienia kopalń węgla energetycznego poza grupę kapitałową posłużyłby za dodatkowe wsparcie dla wyników i wyceny. Jednocześnie przyznaje jednak, że czynnikami ryzyka wciąż są globalne warunki makroekonomiczne, a zwłaszcza obawy dotyczące wzrostu gospodarczego w Chinach oraz spowolnienie w gospodarce niemieckiej.

Benchmarkowe ceny węgla metalurgicznego, obliczane przez agencję Bloomberg. Źródło: Bloomberg.