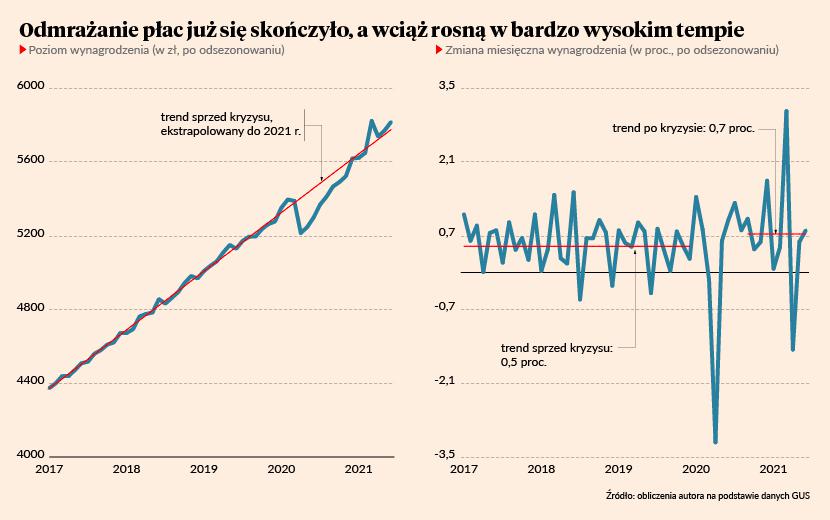

Z najnowszych danych GUS wynika, że przeciętne wynagrodzenie w firmach niefinansowych zatrudniających co najmniej 10 osób wzrosło w czerwcu o 9,8 proc. w stosunku do czerwca zeszłego roku. Ten niemal dwucyfrowy wzrost może częściowo wynikać z efektów niskiej bazy, bo przed rokiem w wielu firmach wynagrodzenia były obniżone. Efekty bazy są jednak zdecydowanie najmniej istotnym elementem wyjaśniającym wysoką dynamikę. Miesięczny wzrost płac również jest bardzo wysoki. W czerwcu wyniósł 0,8 proc. (po oczyszczeniu z efektów sezonowych), co przełożyłoby się na 10-procentową dynamikę roczną, gdyby utrzymane zostało przez cały rok. Popyt na pracę jest bardzo wysoki, a dostępność pracowników na rynku niska. Rynek pracownika wrócił z całą mocą.

Silna presja płacowa jest prawdopodobnie zjawiskiem trwałym. Wprawdzie 10-procentowe zwyżki w skali roku prawdopodobnie się nie utrzymają, ale 8-9-procentowe są już jak najbardziej możliwe. NBP w ostatniej projekcji inflacji przewiduje, że dynamika wynagrodzeń do końca 2023 roku będzie wynosiła ok. 8 proc. rok do roku. Przypomnijmy, że przed kryzysem było to 7 proc. Mamy więc do czynienia z dość istotnym przyspieszeniem.

Szybki wzrost płac jest dla gospodarki generalnie pozytywnym zjawiskiem, choć dla poszczególnych firm może być problematyczny. Z punktu widzenia stabilności makroekonomicznej ważne jest, by płace nie rosły dużo szybciej niż realna wydajność pracy, czyli ilość towarów i usług, które jest w stanie wytworzyć przeciętnie jeden pracownik (choć wzrost wolniejszy niż wydajność pracy też jest problematyczny). Jeżeli bowiem nominalne zarobki rosną szybciej niż wielkość produkcji, wówczas przyspieszają ceny.

NBP przewiduje, że wraz z przyspieszeniem wynagrodzeń nastąpi przyspieszenie wydajności, więc większych problemów inflacyjnych nie będzie. Z analiz banku centralnego wynika, że do 2023 roku wydajność będzie rosła w tempie ok. 5 proc. rocznie, wobec ok. 4 proc. przed kryzysem pandemicznym. Oznacza to, że wydajność przyspieszy w takim stopniu jak płace.

Jeżeli płace rosną w tempie 8 proc., a realna wydajność w tempie 5 proc., to inflacja powinna w przybliżeniu wynosić ok. 3 proc. Taki też rozwój wydarzeń przewiduje NBP. Jest to jeden z głównych argumentów, dla których Rada Polityki Pieniężnej na razie nie podnosi stóp procentowych. Jej członkowie uważają, że w procesach makroekonomicznych nie ma nierównowag zagrażających w długim okresie stabilności inflacji.

Wydaje się jednak, że projekcja banku centralnego dotycząca wydajności pracy jest dość optymistyczna. O ile w pierwszym lub drugim roku po pandemii szybki wzrost wydajności jest możliwy z powodu nadrabiania zaległości, o tyle później będzie to już dużo trudniejsze. W Polsce wydajność pracy nigdy nie rosła szybciej niż 5 proc. przez wiele kwartałów z rzędu. Teraz warunki są oczywiście inne, zasoby siły roboczej się kurczą, co sprzyja szybszemu wzrostowi wydajności. Osiągnięcie jednak ponad 5-procentowego wzrostu przez kilka lat można uznać za scenariusz maksimum.

Jednocześnie w dynamice płac może być dużo inercji. Nie zwolnią one tylko dlatego, że dynamika wydajności okaże się niższa. Jeżeli płace będą rosły nie o 3 pkt proc., ale o 4-5 pkt proc. szybciej niż wydajność, to albo inflacja będzie wyraźnie wyższa niż prognozuje NBP, albo marże firm będą się kurczyć, co z kolei przełoży się na obniżenie inwestycji.

Ten 8-9 procentowy wzrost płac to już jest lekka jazda po bandzie. Przedkryzysowe 7 procent wydawało się bezpieczniejsze.