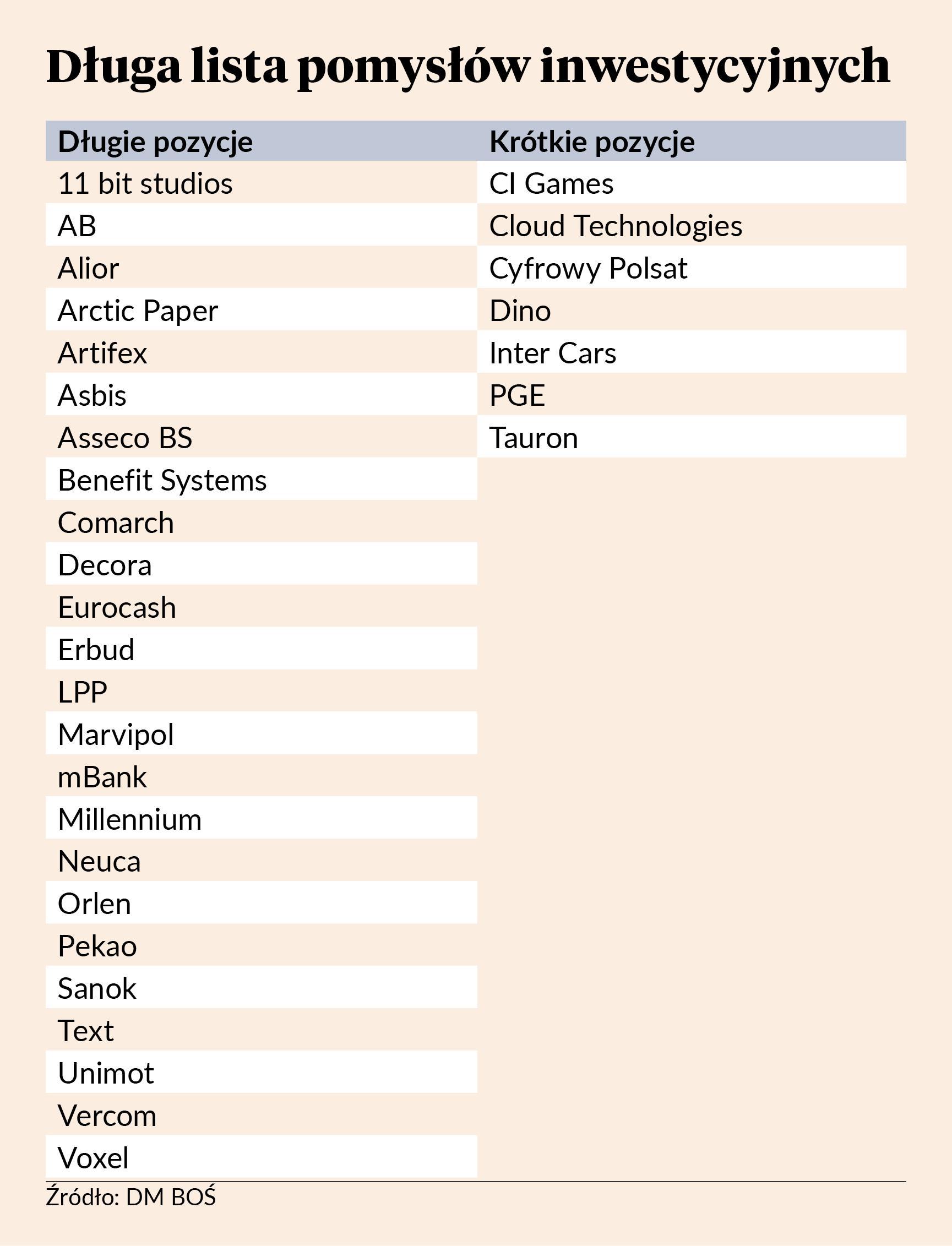

Lista długich pozycji DM BOŚ powiększyła się o pięć spółek, których perspektywy zdaniem analityków znacznie się poprawiły. Są to: Orlen, Sanok, Asseco BS, Comarch i Text. Pozytywne perspektywy globalnego rynku motoryzacyjnego powinny wspierać tegoroczne wyniki Sanoka — analitycy oczekują solidnego raportu już za I kw. Do łask analityków wrócił także Text, którego wskaźniki za I kw. poprawiły się w porównaniu z dwoma poprzednimi kwartałami. DM BOŚ zakłada, że kurs akcji spółki w poprzednim miesiącu dyskontował mocno zachowawczy scenariusz dotyczący wzrostu miesięcznych powtarzalnych przychodów. Potencjał Comarchu mogą uwolnić działania nowej prezes, która zadeklarowała nacisk na optymalizację wyników finansowych, a analitycy widzą tutaj spore pole do poprawy, co powinno istotnie wpłynąć na wyniki w 2024 r. Co ciekawe, spółka przeniosła się na listę top pick, choć w marcu oceniano, że będzie się zachowywać gorzej od rynku. Analitycy uważają jednak, że efekt słabych wyników za IV kw. został już zdyskontowany. Pozytywnie wynikami za I kw. może także zaskoczyć Asseco BS.

Na liście znalazł się także Orlen — analitycy DM BOŚ uważają, że przecena akcji w marcu była nieuzasadniona, a na spółkę pozytywnie powinna wpływać drożejąca ropa naftowa. Raport został wydany przed upublicznieniem informacji o ostatnich odpisach związanych z nieudanymi zakupami surowca, które spowodowały zniżkę kursu w okolice 67 zł, ale i tak jest on wyższy niż miesiąc wcześniej.

Tauron gorzej od rynku

Do listy spółek, które powinny zachowywać się w kwietniu gorzej od rynku, dołączył Tauron — analitycy oczekują, że spadek cen prądu niekorzystnie wpłynie na wynik EBITDA spółki. Z listy wypadły także KGHM, Asseco Poland oraz Comarch. Miedziowego giganta mogą wspierać ostatnie wzrosty cen miedzi, a ruchy walut okazały się korzystne dla wyników z Sierra Gorda. W przypadku Asseco Poland propozycja 3,66 zł dywidendy na akcję okazała się wyższa od oczekiwań analityków.

Energetyka i surowce pociągną wyniki w dół

Analitycy spodziewają się, że w publikowanych wkrótce raportach za I kw. łączne skorygowane wyniki finansowe analizowanych przez nich spółek spadną o około 30 proc. Jeżeli jednak pominąć sektory paliwowy oraz energetyczny, to zbiorcze znormalizowane zyski powinny wzrosnąć o 10 proc., a na poziomie operacyjnym o 5 proc. Szczególnie duży jest oczekiwany spadek wyników w sektorze paliwowym, gdzie sięgnie on 2/3, a także w segmencie deweloperów mieszkaniowych — analitycy wskazują na wyniki niższe o 70 proc. Słabsze wyniki będą także w segmencie wydobywczym, gdzie spodziewany jest spadek o 40 proc., oraz wśród dystrybutorów IT, którzy powinni odnotować zniżkę o 10 proc. Utrzymanie wyników na podobnych poziomach powinno nastąpić w sektorach dóbr podstawowych oraz TMT. Wzrosty w okolicach 40 proc. są spodziewane w sektorach konsumpcyjnym oraz budowlanym. Poprawa o 20 proc. jest oczekiwana w sektorze ochrony zdrowia, o 1/3 w nieruchomościach, o kilkanaście procent w bankach oraz o 10 proc. w sektorze materiałów budowlanych. Poprawa pewnie nastąpi także w sektorze chemicznym, który w końcu powinien odnotować zyski zamiast strat. Spółki, które mogą pozytywnie zaskoczyć wynikami, to zdaniem DM BOŚ: Alior, Asseco BS, CD Projekt, Eurocash, LPP, mBank, Mirbud, Neuca, Orlen, Sanok i Unimot. Negatywne niespodzianki mogą pojawić się w wynikach za I kw. w Asseco SEE, Cloud Technologies i Dino.