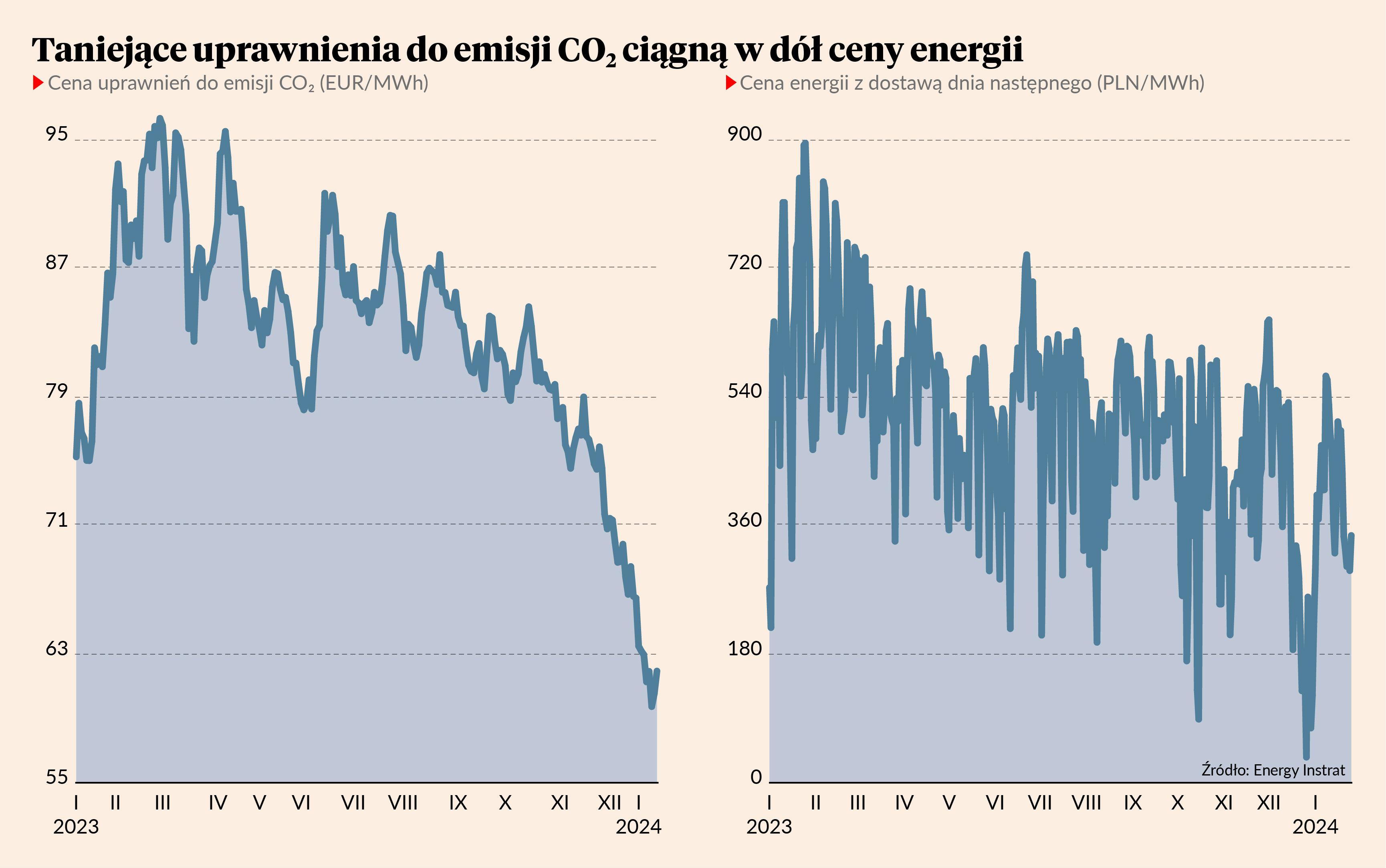

Choć wydawało się, że za uprawnienia do emisji CO2 będzie trzeba płacić coraz więcej, a trwałe przebicie 100 EUR za emisję jednej tony to kwestia czasu, to od dziewięciu miesięcy cena systematycznie spada. W styczniu 2024 r. zbliżyła się nawet do 60 EUR, czyli najniższego poziomu od 2021 r. Przekłada się to także na cenę energii, która z poziomów przekraczających 600 zł/MWh na początku poprzedniego roku w grudniu zeszła poniżej 400 zł/MWh. I choć w styczniu nieco odbiła, to nie zapowiada się, aby miała być znacznie droższa.

- Ceny uprawnień CO2 spadły, bo bardzo dobrze wygląda produkcja z elektrowni wiatrowych oraz wodnych. Elektrownie atomowe we Francji odzyskały wigor i pracują na wyższych obrotach – minęły problemy z dyspozycyjnością tych bloków. W rezultacie mniej jest potrzebna produkcja z elektrowni konwencjonalnych i zapotrzebowanie na uprawnienia CO2 spada. Gdyby niskie ceny uprawnień się utrzymały, to mogą się pojawić pytania, czy gwarantuje to tempo utrzymania transformacji, co mogłoby grozić interwencją na rynku. W przeszłości już się to zdarzało – mówi Kamil Kliszcz, analityk sektora energetycznego i szef działu analiz w Biurze Maklerskim mBanku.

Czystej energii jest trudniej

Spadające ceny energii to potencjalny problem dla producentów, zwłaszcza z branży energetyki odnawialnej.

- Ceny uprawnień do emisji CO2 są odzwierciedlone w cenach energii i ostatnie spadki cen prądu są z tym związane. To zła informacja dla spółek, które mają stały koszt wytwarzania, czyli z branży OZE, bo przekłada się na ich przychody – mówi Kamil Kliszcz.

Przykładem może być Photon Energy, który buduje własne farmy fotowoltaiczne i sprzedaje z nich energię głównie na rynku spot. W grudniu średnia cena energii, którą udało się zrealizować, wyniosła 106 EUR/MWh w porównaniu do 168 EUR/MWh rok wcześniej. W Polsce Photon jeszcze nie produkuje energii, ale rozwija sporo projektów, a obecna produkcja pochodzi z Czech, Słowacji, Węgier, Rumunii oraz w niewielkim stopniu z Australii.

Efektu nie widać na razie w wynikach Polenergii, która powiększyła wynik EBITDA w segmencie farm wiatrowych o 80 mln zł w III kwartale 2023 r. dzięki rozpoczęciu produkcji w czterech nowych farmach wiatrowych, oraz wyższym cenom energii w porównaniu do 2022 r., gdy obowiązywały spółkę ceny z transakcji zabezpieczających.

- W przypadku energii odnawialnej kosztów zmiennych nie ma, więc spółki korzystały na tym, że ceny uprawnień CO2 rosły, podobnie jak ceny gazu czy węgla. Teraz ceny spadają, ale to nie znaczy, że przy cenach 400-500 zł/MWh projekty się nie bronią, ale wygląda to mniej optymistycznie i zawsze wpływa na prognozy na następne pięć lat. Odbija się też na negocjowaniu kontraktów PPA [Power Purchase Agreement, długoterminowa umowa na zakup zielonej energii z odbiorcą końcowym - red.]. Rynek wcześniej oswoił się z tym, że ceny CO2 tylko rosną – mówi Kamil Kliszcz.

W spółkach, które rozwijają projekty farm wiatrowych lub fotowoltaicznych, takich jak Raen, Novavis czy Grenevia, sytuacja nie wygląda źle. Co prawda ceny tych projektów spadły m.in. z powodu spadku cen energii, ale możliwości zarabiania na nich - nie.

- Z punktu widzenia deweloperów obecne zniżki nie są poważnym problemem, bo są oni w stanie ciągle zarabiać ok. 1 mln zł na 1 MW mocy farmy. Ale rzeczywiście ceny spadły – kiedyś mówiło się o nawet 4,5 mln zł za 1 MW w fotowoltaice, a obecnie uzyskanie 4 mln zł jest już wyzwaniem – mówi Jakub Szkopek, analityk Erste Securities.

Rentowność może być wysoka, bo zbudowanie farmy stało się tańsze, co jest konsekwencja m.in. niższych cen komponentów.

- Polisilikony są najtańsze od trzech lat, poprawiła się także dostępność elementów do budowy farm fotowoltaicznych, mimo kłopotów w Kanale Sueskim. W efekcie koszt budowy w przypadku fotowoltaiki z ok. 2,5 mln zł za 1 MW dryfuje w okolice 2 mln zł. Martwi brak popytu ze strony spółek skarbu państwa, które wstrzymały decyzje po wyborach. Sytuację wykorzystują inni, którzy powiększając portfele farm – mówi Jakub Szkopek.

Neutralne dla węgla

Teoretycznie niższe koszty powinny być pozytywne dla państwowych spółek produkujących energię głównie z węgla. Regulacje sprawiają jednak, że to nie do końca działa.

- W polskich spółkach zintegrowanych pionowo, gdzie jest dużo węgla w miksie, koszt CO2 był przenoszony na ceny energii, co sprawia, że ma neutralny wpływ w krótkim terminie. Pewnie można by powiedzieć, że spadek cen uprawnień ma pozytywny wpływ PGE, gdzie emisyjność jest wyższa ze względu na węgiel brunatny. W długim terminie wysokie ceny uprawnień CO2 są problemem dla polskiej energetyki węglowej i utrzymania konkurencyjności elektrowni węglowych względem źródeł odnawialnych. Natomiast w dużych państwowych spółkach bieżąca wrażliwość notowań akcji jest przytłumiona, bo rynek czeka na decyzje polityczne w sprawie transformacji – mówi Kamil Kliszcz.

O przedłużeniu funkcjonowania aktywów węglowych myśli natomiast ZE PAK. Zakładał on funkcjonowanie Elektrowni Pątnów do końca 2024 r., ale w grudniu zapadła decyzja o wydaniu 19 mln zł na dostosowanie obiektu do norm środowiskowych. Spółka liczy na przedłużenie wsparcia z rynku mocy, co pozwoliłoby na przedłużenie funkcjonowania elektrowni pracującej w oparciu o węgiel brunatny.

Pytanie o to, jak długo warunki dla energetyki węglowej pozostaną korzystne, jest aktualne. Transformacja bowiem jest koniecznością wynikającą z regulacji.

- Warunki pogodowe są sprzyjające – po dwóch latach suszy przepływ rzek wrócił do normalności, ale nie można powiedzieć, że zawsze tak będzie. Energetyka atomowa we Francji wyszła z dołka, który spowodowały zaniechania inwestycyjne, teraz powinno to się już poprawiać. Udział OZE będzie rósł, miks energetyczny będzie się zmieniał. Jest wizja wzrostu popytu na energię ze względu na samochody elektryczne, pomp ciepła czy zielonego wodoru, ale na razie tego wzrostu popytu nie ma. Nie szedłbym jednak aż tak daleko, by zakładać, że uprawnienia do emisji CO2 będą tylko tanieć, bo one mają spełniać swoją rolę regulacyjną. To jest fluktuacja rynkowa, a nie strukturalne załamanie – mówi Kamil Kliszcz.