Ciechanów jest miastem, w którym niebawem pojawi się biuro F-Trust iWealth, podmiotu specjalizującego się w doradztwie związanym z inwestowaniem w fundusze. Będzie to zarazem 14 oddział marki, jaką poznański F-Trust posługuje się od początku lipca 2024 r., gdy sfinalizował połączenie z warszawskim iWealth Management.

- Kolejne dwa-trzy kwartały to czas, który poświęcimy na pełną integrację operacyjną – zaznacza Marek Rybiec, wiceprezes F-Trustu, wcześniej prezes iWealth Management.

- Do końca pierwszego kwartału 2025 r. chcemy zakończyć proces integracji. Potem skoncentrujemy się tylko na biznesie, pokazując siłę organizacji po połączeniu – dodaje Jakub Strysik, prezes F-Trustu.

Nowa nazwa i system IT

Widomym znakiem końca integracji ma być nowa marka handlowa oraz nazwa spółki.

- Dotychczasowe nazwy mają mocne i słabe strony. Do tych ostatnich zalicza się anglojęzyczność i to, że nie mówią, czym się zajmujemy. Będziemy to brać pod uwagę, wprowadzając nową markę – mówi Jakub Strysik.

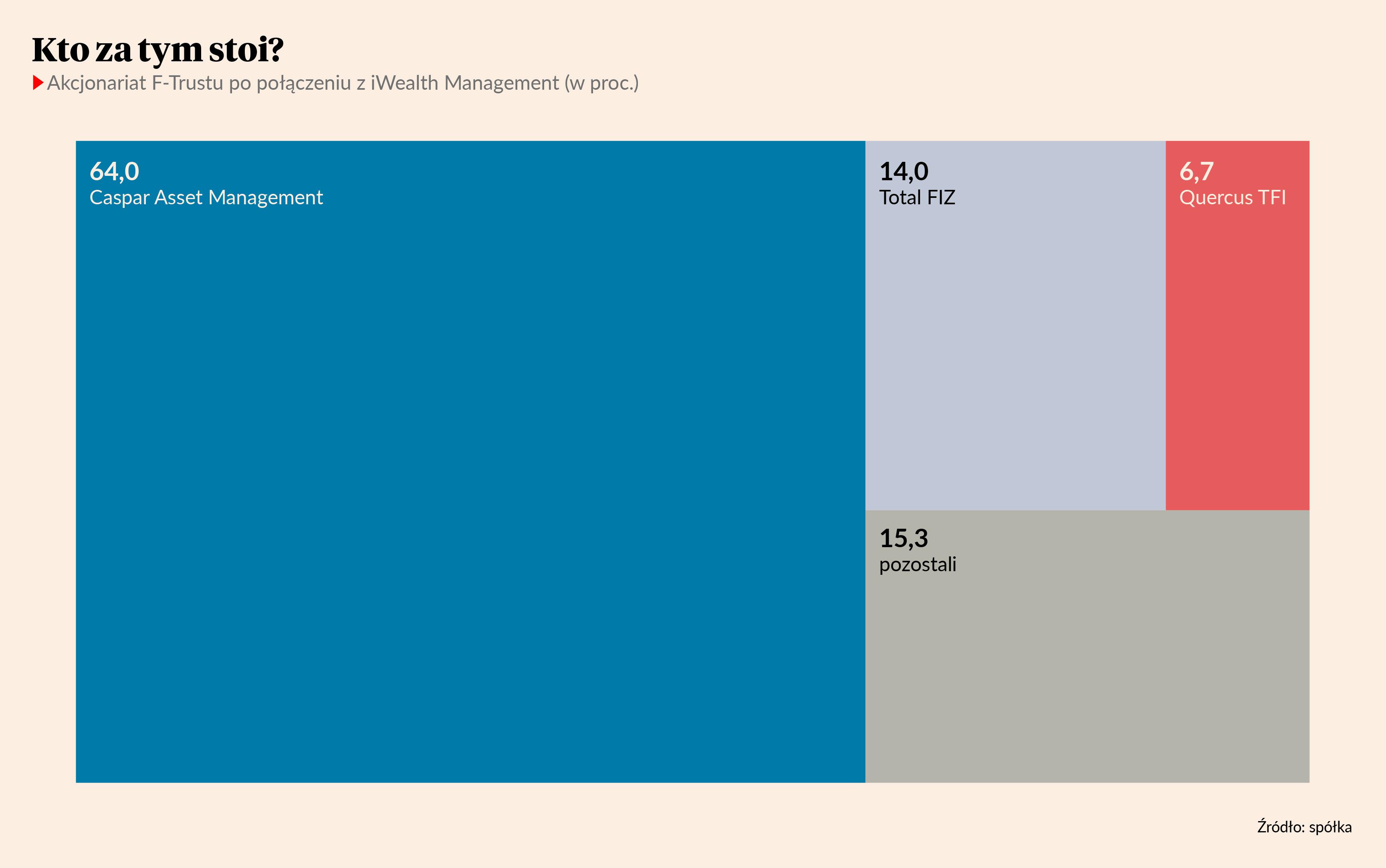

Z klientami kontaktuje się obecnie 89 doradców F-Trust iWealth. Aktywa, jakie pozyskała firma, to 2,3 mld zł. Poza doradztwem inwestycyjnym F-Trust iWealth planuje rozwijać ofertę swojej spółki córki, iWealth Family. W ramach jej działalności oferuje m.in. złoto fizyczne i wsparcie w transakcjach inwestycyjnych na rynku nieruchomości w Polsce i za granicą.

Aktywa o wartości 2,3 mld zł obejmują zarówno fundusze inwestycyjne, jak również usługę asset management. Największym z pozabankowych podmiotów prowadzących podobną działalność jest Dom Inwestycyjny Xelion. Klienci powierzyli mu 4,7 mld zł w funduszach i 1,7 mld zł w asset managemencie.

- Naszym celem nie jest ściganie się z Xelionem pod względem aktywów, ale oferowanie najlepszej jakościowo usługi na rynku. Jeśli osiągniemy ten cel, to będziemy również numerem jeden pod względem aktywów – komentuje Marek Rybiec.

Ważnym obszarem prac integracyjnych ma być system informatyczny. Chodzi zarówno o to, by jednym systemem objąć klientów wywodzących się z obu firm, jak również o to, by poprawić dotychczasowe rozwiązania.

- W tym zakresie nie będziemy szli na jakiekolwiek kompromisy. To musi być najlepszy system dla doradców i klientów – podkreśla Jakub Strysik.

Ma na myśli stronę graficzną i funkcje dostępne dla użytkowników (w tym różnego rodzaju analizy) oraz procesy biznesowe zaszyte w aplikacji, np. szybkość realizacji transakcji. Jakub Strysik twierdzi, że już teraz firma ma klientów, którzy się do niej przenieśli, bo oczekiwali szybszego dostępu do informacji niż w bankach. Kluczowe są w tym zakresie terminy udostępniania danych przez TFI i agentów transferowych, ale Jakub Strysik podkreśla, że to, kiedy klient zobaczy najnowszą wycenę lub informację o zrealizowanej transakcji, jest też pochodną sposobu importu danych do systemu, z którego korzysta.

Inaczej niż w bankach

F-Trust iWealth chce też zwiększać liczbę doradców współpracujących z klientami.

- Ostatnie lata pokazały, że nastąpiło pewne przesunięcie w stronę niezależnego doradztwa, bo banki w praktyce nie świadczą tego typu usług, bank może uruchomić usługę doradztwa, ale jest ona skażona sprzedażą własnych produktów i klienci to widzą – uważa Marek Rybiec.

- U nas nie ma celów sprzedażowych i związanego z tym konfliktu interesów. Doradca może zaoferować klientowi każdy produkt – dodaje Jakub Strysik.

Szefowie F-Trust iWealth przyznają, że wynagrodzenie doradców jest uzależnione od aktywów zgromadzonych przez klientów.

- To nie cel sprzedażowy, ale motywacja do rozwoju biznesu. To zupełnie inny model współpracy z klientem niż w bankach. Nie robimy żadnych konkursów dla doradców związanych ze sprzedażą konkretnych funduszy. Staramy się też edukować klientów w zakresie ryzyka – wyjaśnia Marek Rybiec.