Gdyby zebrać wszystkie telefony komórkowe, którymi można płacić w sklepach w Polsce, byłoby ich około pół miliona, najwyżej 600 tys. Dla porównania, kart płatniczych mamy w kraju 36 mln sztuk, a i tak w Polsce rządzi gotówka, bo w ten sposób opłacanych jest 87 proc. transakcji. Choć zatem o mobilnej rewolucji mówi się od dawna, to rynek płatności wciąż znajduje się nawet nie w powijakach, ale stadium zalążkowym. Mimo to banki postawiły na komórkę, a raczej smartfona, jako narzędzie płatnicze. Niedawno zawiązały spółkę Polski System Płatności, który ma zbudować rynek transakcji przy użyciu telefonu, jako alternatywne rozwiązanie wobec karty i gotówki. Trudno będzie im znaleźć sojuszników, gotowych wesprzeć to przedsięwzięcie. W każdym razie — nie za darmo.

W grudniu ubiegłego roku firma doradcza Boston Consulting Group we współpracy z PKO BP i PayPalem opracowała raport „Płatności mobile — perspektywy rozwoju płatności mobilnych w Polsce”. To jedna z nielicznych publikacji w kraju, która sprawę opisuje nie tylko z punktu widzenia klienta detalicznego, ale również przedsiębiorcy.

Wejdziemy, ale nie za darmo

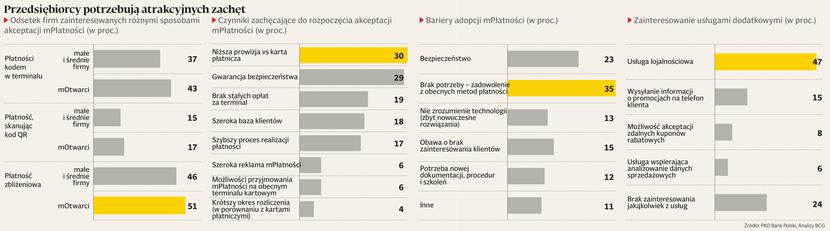

Firmy nie widzą nic przełomowego w możliwości opłacenia zakupów/usługi za pomocą telefonu — to zasadniczy wniosek z badania.Owszem, interesują się nową formą płatności, są nawet wśród nich entuzjaści tego rozwiązania, ale traktują je w sposób bardzo utylitarny, czyli patrzą na korzyści praktyczne oraz na wygodę dla klienta. I trudno się temu dziwić. Mimo to, płatności mobilne nie rozwiną się bez odpowiednich nakładów, a przedsiębiorcy nie chcą brać ich na siebie. Co więcej, liczą nawet na prowizję od operatorów płatności. Pytani o kryteria oceny mpłatności na pierwszym miejscu stawiają koszty. Sieci handlowe mówią otwarcie, że oczekują pokrycia wydatków na dostosowanie infrastruktury do przyjmowania płatności mobilnych. Autorzy raportu zwracają uwagę, że rynek został rozpieszczony przez Visę i Mastercarda, którzy wydali duże pieniądze na marketing płatności zbliżeniowych, biorąc koszty na siebie. Teraz handlowcy oczekują tego samego i wychodzą z założenia, że za marketing na rzecz operatora płatności należy im się gratyfikacja w formie opłaty za oznakowanie punktów sprzedaży logo operatora płatności, finansowania rabatów i promocji wspierających nową formę płatności.

— Problemem w rozwoju płatności mobilnych jest niechęć uczestników rynku do pełnego zaangażowania. Płatności mobilne to przede wszystkim niższe koszty dla merchantów i wiele wartości dodanych dla użytkowników. Czynnikiem, który może wesprzeć rozwój płatności mobilnych w Polsce, jest przede wszystkim zdecydowane uczestnictwo takich graczy jak banki czy operatorzy telekomunikacyjni w propagowaniu idei płatności. Zwiększenie skali poprzez promocję wprost przełoży się na atrakcyjność finansową tego biznesu— mówi Andrzej Okoń, dyrektor ds. sprzedaży i marketingu mPay, operatora płatności mobilnych.

Z badań wynika też, że Sejm, tnąc radykalnie interchange do 0,5 proc. wartości transakcji, wyświadczył niedźwiedzią przysługę płatnościom mobilnym. Kiedy prowizje kartowe były na poziomie 1,2 proc., banki mogły zaoferować przedsiębiorcom konkurencyjną cenę za akceptację płatności mobilnych na poziomie 0,65 proc. Po cięciach interchange przedsiębiorcy nadal oczekują lepszej oferty i cen niższych niż 0,5 proc. Oprócz kosztów, drugim ważnym parametrem oceny płatności telefonami jest szybkość transakcji. Tu akceptanci stawiająwarunek, że muszą one być co najmniej tak efektywne jak karta.

mOtwarci, ale do końca

Autorzy raportu szczególnie uważnie przyjrzeli się segmentowi małych i średnich firm, wśród których zaobserwowali nieco inne trendy niż wśród dużych przedsiębiorstw. Dla MSP koszty też są na pierwszym miejscu, ale w podejściu do mpłatności występują różnice w zależności od branży. Można je przyporządkować do trzech grup. W pierwszej, nazwanej w raporcie mOtwarci, największy udział mają branże handlowa, transportowa, ochrona zdrowia i kultura. 46 proc. firm tu działających jest zainteresowana płatnościami mobilnymi. Druga to grupa mNeutralnych, wśród których dominuje gastronomia i drobne punkty usługowe. Na „tak” dla mobilnych płatności jest 36 proc. firm. Są też mZamknięci, do których zaliczają się firmy finansowe, ubezpieczeniowe oraz profesjonaliści. Odsetek entuzjastów wynosi tutaj tylko 21 proc. Najliczniejsza w odniesieniu do udziałów w rynku jest pierwsza. Należy do niej 67 proc. działających w obszarze B2C.

Podobnie jak w przypadku dużych firm, również małe i średnie za największą zachętę do akceptacji płatności mobilnych uważają niższe prowizje (30 proc. wszystkich badanych i 29 proc. mOtwartych). 69 proc. badanych gotowa jest zaakceptować płatności telefonem, jeśli opłata będzie poniżej 0,5 proc. 65 proc. skłonnych byłoby promować usługę, przy czym 34 proc. firm pod warunkiem uzyskania znaczącej obniżki prowizji. Większe zainteresowanie płatnościami od firm działających w realu można zaobserwować w sektorze e-commerce, gdzie 68 proc. sklepów składa taką deklarację. To jednak tylko deklaracje, ponieważ 70 proc. przedsiębiorców nie planuje w ciągu najbliższych 12 miesięcy wprowadzania nowych sposobów płatności.

— Akceptanci nie mają pełnej pespektywy rynku. Zastanawiają się, co wdrożyć, i myślą: byle było taniej, kto do tego dopłaci, zorganizuje rabaty, promocje. Warto zadać sobie natomiast pytanie, ilu klientów w przyszłości danym rozwiązaniem zapłaci, jaki udział w obrotach usługa będzie mieć za rok, dwa czy za pięć lat. I tu wchodzimy na inny poziom analizy, jakie rozwiązanie przynosi wartość dodaną dla klienta — mówi Dariusz Mazurkiewicz, prezes Skycash, operatora płatności mobilnych.

Na zakończenie badań autorzy raportu zadali przedsiębiorcom pytanie o mobilne terminale płatnicze, które już teoretycznie w Polsce są, ale mało kto jeszcze je widział. Wyniki są obiecujące. Wśród Otwartych, którzy już akceptują transakcje kartowe, aż 39 proc. jest zainteresowana mPOSami.

Przyszłość w rękach klientów

WOJCIECH BOLANOWSKI

dyrektor kierujący pionem bankowości elektronicznej PKO BP

Cała przyszłość płatności mobilnych leży w tym, żeby zależało na nich klientom. Usługa wymaga promocji, ale budżety marketingowe mają swoje ograniczenia i trzeba wydawać pieniądze rozsądnie, a to oznacza, że należy promować rozwiązania, których obecnie chcą klienci. Można wyróżnić trzy obszary, w których telefon bardzo dobrze sprawdza się w roli narzędzia płatniczego, nie wchodząc równocześnie, poza jednym wyjątkiem, na terytorium, gdzie używane są karty. Pierwszy to mikropłatności, czyli opłaty za parkingi, również bilety. Drugi to e-commerce, gdzie płatność komórką jest szybsza niż przelew pay-by-link i bezpieczniejsza niż karta. Trzeci obszar to wypłaty z bankomatów, ponieważ pomimo podejmowania różnych działań gotówka trzyma się mocno i klienci chcą wypłacać pieniądze telefonem. Dla nas zresztą nadrzędnym celem jest przyzwyczajenie klienta do wykorzystywania telefonu w funkcjach płatniczych. Promocje i rabaty powinny dzisiaj koncentrować się na tych trzech kierunkach. Wejście do kolejnych sieci akceptantów "tradycyjnych "będzie strategicznie istotne w następnym etapie rozwoju płatności mobilnych.