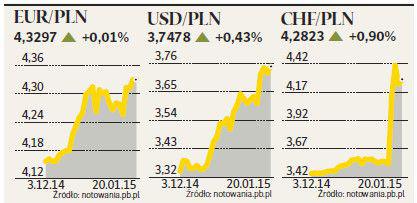

To wynik z jednej strony cięcia prognoz globalnego wzrostu gospodarczego przez Międzynarodowy Fundusz Walutowy, w tym oczekiwań wobec gospodarek emerging markets, a z drugiej rozchwiania rynku związanego z tematem mocnego franka.

Wyższe raty kredytów hipotecznych mogą z jednej strony ograniczyć konsumpcję, choć nieznacznie (zdaniem przedstawiciela Ministerstwa Finansów o 0,1 proc. PKB), a z drugiej ujemnie wpłynąć na wyniki banków i być może też budżetu, gdyby rząd w związku z kampanią wyborczą zdecydował się dopłacać do frankowych kredytów. Z drugiej strony, ostatnie rozchwianie rynku złotego znacznie zmniejsza prawdopodobieństwo scenariusza cięcia stóp, co powinno pomóc w powrocie do jego aprecjacji. Niemniej to, czy tak się stanie, będzie bardziej zależeć od czynników międzynarodowych — skali programu skupu aktywów przez Europejski Bank Centralny, postawy greckiej Syrizy względem międzynarodowych pożyczkodawców po wygranych wyborach parlamentarnych, a także potencjalnego kształtu polityki amerykańskiej Rezerwy Federalnej w kolejnychmiesiącach. W najbliższych dniach mamy zatem ważne daty w kalendarzu, ale powyższe kwestie będą się ciągnąć tygodniami. Jednak ich wydźwięk może być ostatecznie pozytywny dla naszej waluty — program EBC nie będzie w pierwszym momencie gigantyczny, Gr będą próbowali się dogady wać z pożyczkodawcami, a Fed raczej będzie podwy szał stopy stopniowo, i to począwszy od drugiej poło roku. © Ⓟ