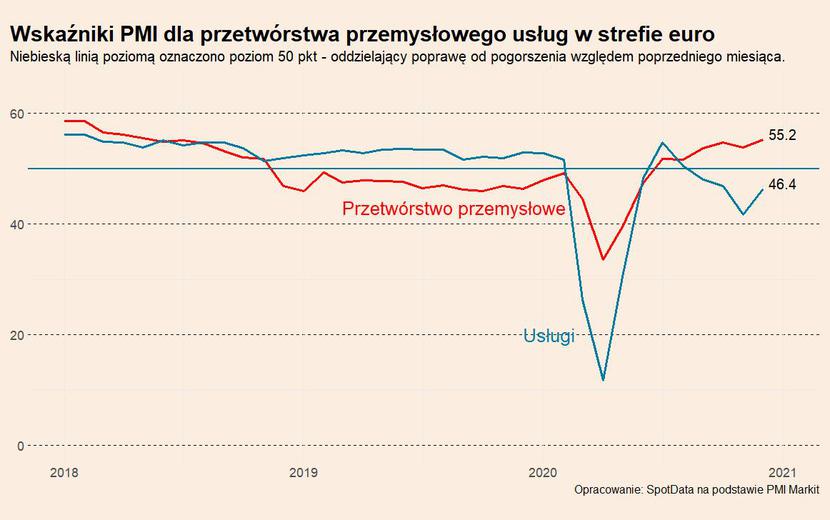

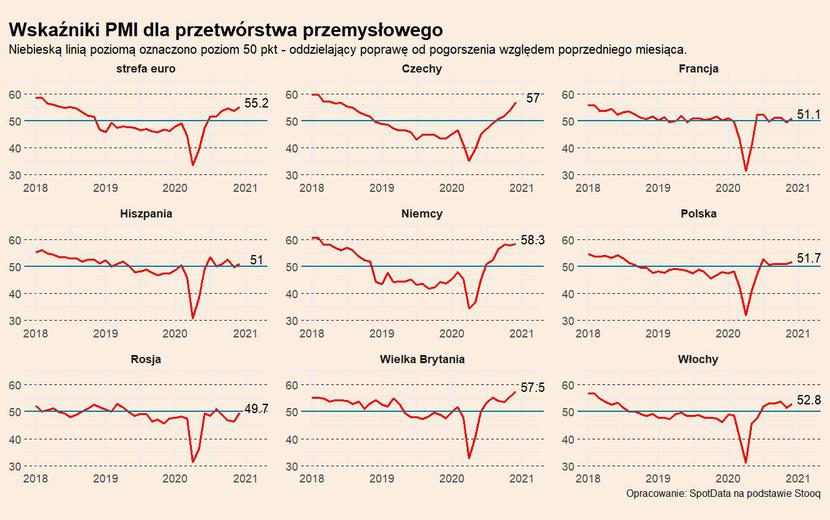

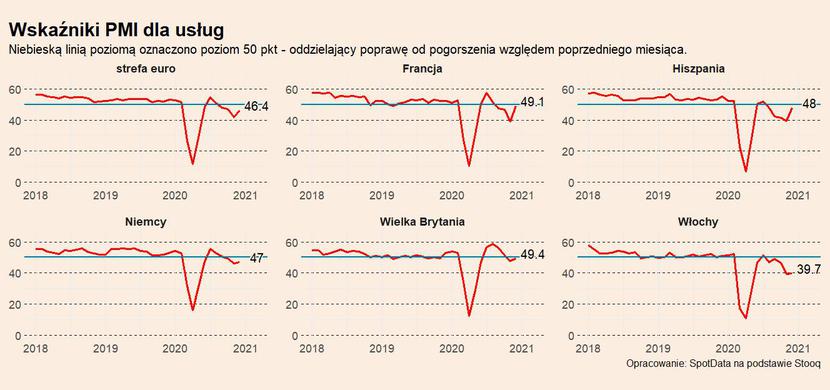

Zbiorczy wskaźnik PMI dla gospodarki strefy euro wzrósł w grudniu do 49,1 pkt. (z 45,3 pkt. w listopadzie). Do wzrostów przyczyniła się poprawa zarówno w przemyśle, jak i w usługach. W przypadku przemysłu był to wzrost z 53,8 do 55,2 pkt., a w usługach z 41,7 do 46,4 pkt. Co to oznacza? Dane te wskazują na stabilizację koniunktury w grudniu względem słabego listopada – i to pomimo faktu, że zakres obostrzeń w wielu krajach jest taki sam lub nawet ostrzejszy. Ważnym wyjątkiem pozostaje Francja, która 30. października wdrożyła dotkliwe restrykcje (zakaz podróży, zamknięcie większości sklepów), które następnie od końca listopada były stopniowo znoszone. Prawdopodobnie to właśnie umożliwienie działalności części sklepów sprzedających towary niekrytyczne w dużym stopniu przyczyniło się do poprawy nastrojów we francuskich usługach (38,8 pkt w listopadzie wobec 49,1 pkt w grudniu). Podobnej wielkości wzrost miał miejsce również w Hiszpanii. To z kolei podniosło wskaźnik PMI dla usług w całej strefie euro.

Innym czynnikiem odpowiedzialnym za poprawę nastrojów w usługach był optymizm związany ze szczepieniami. Poprawiły one oczekiwania odnośnie przyszłości wśród firm których działalność opiera się na fizycznych kontaktach międzyludzkich. Drugą kwestią jest przyzwyczajenie się konsumentów i przygotowanie firm do świadczenia swoich usług w nowych warunkach. Trzecią, ważną częścią układanki pozostaje dość dobra sytuacja na rynku pracy. Brak masowych zwolnień i utrzymanie dochodów ludności na przedkryzysowych poziomach pozwala na utrzymanie poprzednich poziomów wydatków konsumenckich. Brak obaw przed zwolnieniami sprzyja wydawaniu pieniędzy.

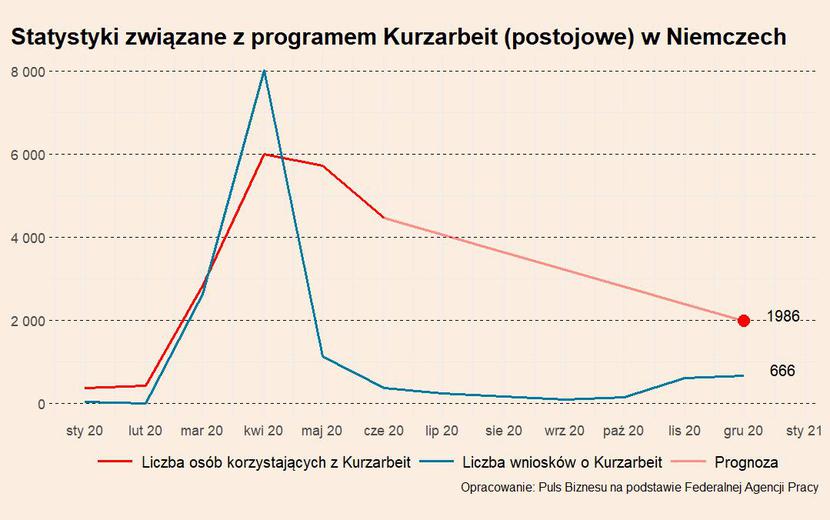

Przykładem na tylko ograniczoną skalę problemów na rynku pracy jest przypadek Niemiec. Stopa bezrobocia pozostaje w okolicach 6 procent – to tylko o 1 pkt. proc. wyżej niż przed pandemią. Zatrudnienie jest o ok. 1,6 proc. mniejsze niż przed rokiem. Bieżące dane pozwalają również na wstępną ocenę skutków drugiego lockdownu. Skutki były negatywne, ale zdecydowanie mniejsze niż wiosną. Wskazują na to dane o zainteresowaniu programem „Kurzarbeit” – dofinansowanego przez państwo programu świadczeń postojowych dla pracowników w firmach zmagających się z problemami. Według danych Federalnej Agencji Pracy w grudniu liczba wniosków o uczestnictwo w programie wyniosła 666 tys. wobec 638 tys. w listopadzie i 148 tys. w październiku. Jednocześnie liczba pracowników korzystających z tego świadczenia systematycznie spada – w rekordowym kwietniu z Kurzarbeit korzystało ok. 8 mln osób, obecnie prawdopodobnie tylko ok. 2 mln (ostatnie pewne dane o liczbie korzystających z Kurzarbait dotyczą czerwca). Można więc stwierdzić, że w efekcie drugiego lockdownu w Niemczech w listopadzie i grudniu ponad milion osób było zmuszonych do rozpoczęcia korzystania ze świadczenia postojowego wobec około 8 mln w kwietniu. Wzrost wniosków o postojowe jest skupiony głównie w sektorze handlowym oraz HORECA – w tych branżach koniunktura na rynku pracy pozostaje najgorsza.

Co dalej? Obecna fala restrykcji może ograniczyć skalę poprawy koniunktury w usługach. Grudzień w wielu branżach mógł być lepszy ze względu na efekt świąt i zwiększonych zakupów z nimi związanych. W styczniu efektu tego już nie będzie. Będzie natomiast wyczekiwanie na jak najszybsze zaszczepienie ludności oraz poprawę sytuacji epidemicznej. Jeżeli sytuacja na rynku pracy się nie załamie, to pogorszenie koniunktury w usługach w styczniu powinno być tylko przejściowe i możliwe, że już od lutego/marca kontynuowane będzie odbicie.