Wiosna roku 2021 przyniosła dynamiczne ożywienie gospodarcze w krajach Europy Środkowej. Według ostatnich prognoz Komisji Europejskiej całoroczny wzrost PKB w Polsce ma sięgnąć 4 proc. (co w świetle najnowszych danych wydaje się być wartością mocno niedoszacowaną), na Węgrzech 5,5 proc., w Rumunii 4,9 proc., na Słowacji 5,2 proc., a w Czechach 3,4 proc.. Biorąc poprawkę na prawdopodobne przekroczenie tych prognoz wszystkie kraje regionu poza Czechami mogą jeszcze w tym roku wrócić do poziomu PKB sprzed covidowej recesji.

Nasz region jest jednym z beneficjentów antycovidowej polityki gospodarczej zaaplikowanej w Stanach Zjednoczonych, Chinach, strefie euro czy Wielkiej Brytanii. Wszystko wskazuje na to, że gargantuiczne strumienie świeżego pieniądza i publicznego długu wpompowane w gospodarki w połączeniu ze zniesieniem lockdownów spowodowały „przegrzanie” koniunktury. Kopalnie i fabryki na całym świecie nie wyrabiają się z realizacją zamówień płynących z USA i Europy Zachodniej. Świetnie widać to w przemysłowym zapleczu Europy, jakim w ostatnich dekadach stały się kraje Grupy Wyszehradzkiej.

Stopami rozdeptać hydrę inflacji

Nieprzyjemną konsekwencję tego postcovidowego boomu jest silny wzrost inflacji cenowej. Kraje Europy Środkowej dzierżą bowiem prymat nie tylko w tempie ożywienia gospodarczego, ale też w tempie inflacji. Według danych Eurostatu inflacja HICP (czyli zharmonizowany indeks cen dóbr konsumpcyjnych) w maju wzrósł o 5,3 proc. na Węgrzech, o 4,6 proc. w Polsce, o 3,5 proc. na Litwie, o 3,2 proc. w Rumunii oraz o 2,7 proc. w Czechach, wszędzie tam przekraczając cel inflacyjny banku centralnego.

Przy tym Litwa nie ma już własnej waluty i podlega pod politykę Europejskiego Banku Centralnego. Specyficznym przypadkiem jest Rumunia, której monetarna suwerenność jest ograniczona przez politykę „usztywnionego” kursu walutowego. Zatem w naszym regionie monetarną niepodległość utrzymały tylko Polska, Czechy i Węgry.

I to właśnie ci ostatni rozpoczęli podwyżki stóp procentowych po ich nadzwyczajnym ścięciu wiosną 2020 r. We wtorek Narodowy Bank Węgier (MNB) podniósł główną stopę procentową z 0,60 do 0,90 proc., powracając do ceny pieniądza z maja ubiegłego roku. Była to zarazem pierwsza podwyżka głównej stopy procentowej na Węgrzech od grudnia 2011 r. W ten sposób Madziarzy dali jasny sygnał, że nie zamierzają dłużej tolerować inflacji przekraczającej 5 proc. rocznie. Co więcej, MNB zdecydował się podnieść stopę jeszcze przed oficjalnym zakończeniem programu skupu aktywów (QE, potocznie zwanym „drukowaniem” pieniędzy).

- Ryzyko inflacyjne jednoznacznie wzrosło. Chcemy reagować na utrzymujące się ryzyko inflacyjne za pomocą stopy referencyjnej – wyjaśniał jeszcze w maju prezes MNB Barnabas Virag.

Rynek oczekuje, że na podobny ruch już w środę zdecyduje się Narodowy Bank Czech. Konsensus ekonomistów zakłada, ze Czesi podniosą główną stopę procentową z 0,25 do 0,50 proc. W maju na podwyżkę nie zdecydował się Narodowy Bank Rumunii, ale tam główna stawka wynosi 1,25 proc. i jest wyraźnie wyższa niż w innych krajach regionu. Dodajmy do tego, że w naszym nieco szerszym koszyku mamy też Rosję, gdzie bank centralny dokonał już trzech podwyżek stóp procentowych, wynosząc stawkę referencyjną do 5,5 proc. przy inflacji CPI rzędu 6 proc. Jest jeszcze Turcja ze stopami na poziomie 19 proc., ale nad Bosforem szaleje inflacja niszcząca siłę nabywczą pieniądza w tempie przeszło 16 proc. rocznie.

Nam podnosić nie kazano

W ten sposób Polska lada moment może stać się krajem o najniższych stopach procentowych w regionie. Przypomnijmy, że pod koniec maja ubiegłego roku Rada Polityki Pieniężnej nieoczekiwanie (i w opinii części ekonomistów też niepotrzebnie) obniżyła stopę referencyjną do zaledwie 0,10 proc. Od ponad roku mamy więc praktycznie zerowe stopy procentowe oraz jedną z najwyższych stóp inflacji w Unii Europejskiej (niechlubnym mianem lidera wymieniamy się z Węgrami). W rezultacie Polska może „pochwalić się” jedną z najniższych realnych stóp procentowych (w maju -4,4 proc.) na świecie.

I nic nie wskazuje, aby w najbliższym czasie ta sytuacja miała ulec zmianie. Prezes NBP Adam Glapiński od miesięcy stoi na stanowisku, że nie ma zamiaru podnosić stóp procentowych do końca obecnej kadencji Rady Polityki Pieniężnej. Czyli przynajmniej do I kwartału 2022.

- Zanim zaczniemy zmiany w polityce pieniężnej, chcemy upewnić się, że gospodarka jest na ścieżce trwałego wzrostu. Gdyby okazało się, że prognozy wskazują na silny wzrost PKB, a jednocześnie inflacja miałaby trwale przekraczać cel NBP ze względu na wzrost popytu i mocny rynek pracy, to wtedy być może będzie uzasadnione dostosowanie polityki pieniężnej. Dziś nie jest ono uzasadnione. - powiedział Adam Glapiński 11 czerwca.

Wygląda na to, że prezes NBP ma za sobą większość w Radzie Polityki Pieniężnej, w której dominują monetarne gołębie”. Frakcja prezesowska o jakiejkolwiek podwyżce stóp nie chce nawet słyszeć, traktując istotne przekroczenie 2,5-procentowego celu inflacyjnego za zjawisko przejściowe”. Co więcej, oficjalna linia kierownictwa NBP jest taka, że najpierw wygaszeniu ulegnie program skupu obligacji, a dopiero potem przyjdzie czas na podwyżkę stóp. Czyli raczej nie wcześniej niż w 2022 r.

Odmiennego zdania są jednak rynki finansowe. Z kontraktów FRA wynika, że rynek wycenia przynajmniej jedną podwyżkę stóp procentowych (o 25 pkt baz.) w NBP do końca roku. Kolejne podwyżki oczekiwane są w przyszłym roku. Możliwości podwyżki stopy referencyjnej wcześniej niż w 2022 r. nie wykluczają także bankowi ekonomiści, chociaż większość z nich spodziewa się takiego ruchu dopiero w przyszłym roku. Najdalej idą ekonomiści Credit Agricole. Prognozują oni, że RPP nie zmieni stóp procentowych do końca 2022 r., a pierwszej podwyżki stopy referencyjnej z 0,10 proc. do 0,25 proc. oczekują w I kw. 2023 r.

Ofiara niskich stóp

Różnice w podejściu do nominalizacji stóp procentowych między Polską a pozostałymi krajami regionu mogą potencjalnie zaszkodzić złotemu. Jeśli zmaterializuje się scenariusz inflacyjny i dynamika CPI utrzyma się powyżej 4 proc., to najpóźniej jesienią sytuacja zacznie się robić nieco napięta. Będziemy bowiem w sytuacji, gdy kraje sąsiednie będą mogły zaoferować wyższe oprocentowanie kapitału przy niższej inflacji i podobnym ryzyku inwestycyjnym. A to rodzi ryzyko osłabienia złotego nie tylko w relacji do euro, ale przede wszystkim do innych walut naszego regionu.

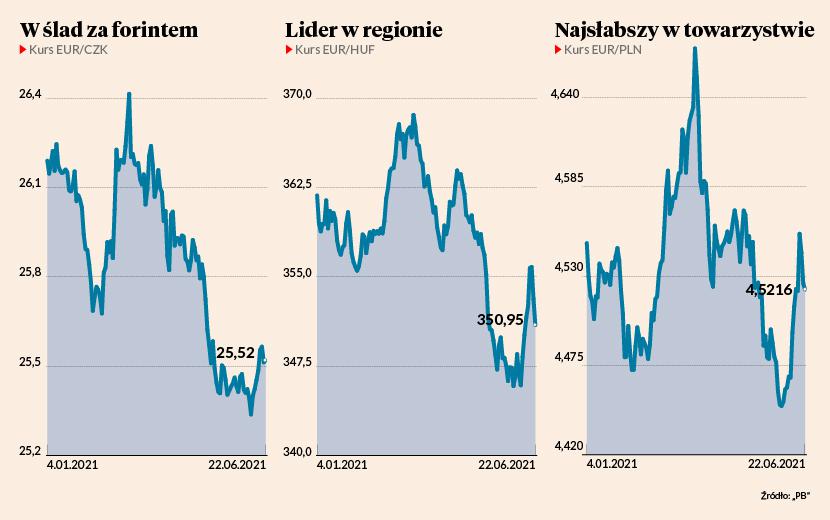

Na razie sytuacja nie wygląda tak źle. Od czasu ujawnienia epidemii Covid-19 w chińskim mieście Wuhan złoty stracił względem euro 6,5 proc. Podobną stratę (5,5 proc.) wykazał węgierski forint. Jeśli pominąć sterowany przez bank centralny kurs rumuńskiego leja, to liderem regionu jest korona czeska, która już niemal odrobiła covidowe straty wobec euro.

Podobnie wygląda to, jeśli zawęzimy nasz horyzont do ostatnich pięciu miesięcy. Tu także najlepiej wypada czeska korona, przed forintem i złotym. Warto jednak przyglądać się walutom naszego regionu w kontekście tego, co na rynku wydarzyło się w ciągu ostatnich dwóch tygodni. Od czerwcowego wystąpienia prezesa NBP obserwujemy wyraźny spadek notowań złotego i forinta, któremu towarzyszą stabilne notowania czeskiej korony.

Rodzi się zatem pytanie, czy NBP nie decydując się na podwyżkę stóp procentowych nie ryzykuje zbyt dużo. Ewentualna podwyżka kosztu kredytu o 50-100 pkt baz. w obecnej sytuacji nie powinna mieć istotnego przełożenia na koniunkturę gospodarczą. A byłaby jasnym sygnałem „kotwiczącym” oczekiwania inflacyjne i budującym zaufanie do polskiej waluty. Nie podnosząc stóp Rada Polityki Pieniężnej ryzykuje więc nie tylko utrzymanie wysokiej inflacji, ale też igra ze stabilnością złotego.