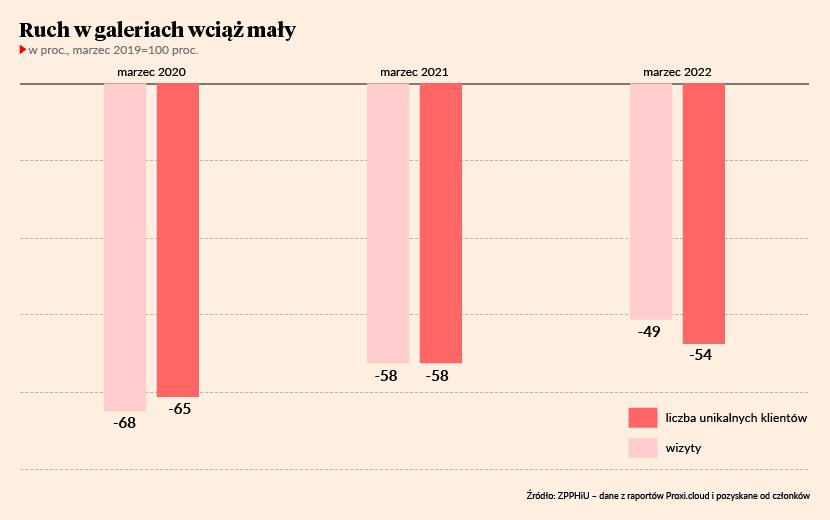

Ruch w centrach handlowych jest o połowę niższy niż przed pandemią – wynika z badań Związku Polskich Pracodawców Handlu i Usług (ZPPHiU), zrzeszającego ponad 150 firm-najemców w galeriach. Według przedsiębiorców dane dotyczące odwiedzalności centrów handlowych w marcu 2022 r. wskazują na trwałą zmianę, a nie tymczasowy trend w zachowaniach konsumenckich.

Według ZPPHiU odwiedzalność sklepów zlokalizowanych w galeriach jest niska, podczas gdy koszty funkcjonowania drastycznie wzrosły. Konsekwencją jest spadek rentowności utrzymania placówek w centrach handlowych. „Przy dynamicznym wzroście kosztów prowadzenia biznesu i wywindowanych kosztach stałych, którymi korzystający z przestrzeni w centrach są obarczani przez udostępniających, wiele lokalizacji traci sens biznesowy. Coraz więcej sklepów po prostu zostanie zamknięta, co już zaczyna się dziać w najbardziej niekorzystnych lokalizacjach” – alarmuje zarząd ZPPHiU.

Według Artura Kazienki, właściciela i prezesa Kazar Group wynajmującego lokale w centrach handlowych, już przed pandemią działalność w niektórych lokalizacjach przestała być opłacalna, a same obiekty zostały zamknięte. Przykładem są stare obiekty Tesco czy łódzka Sukcesja. Pandemia dodatkowo pogorszyła warunki najmu.

– Są już takie lokalizacje, w których ani właściciele nie uzyskują satysfakcjonujących przychodów, biorąc pod uwagę dotychczasowe stawki i ich zobowiązania kredytowe, ani najemcom nie opłaca się wynajmować za stawki, jakich oczekują właściciele. Sam negocjuję z kilkoma właścicielami i tam, gdzie mamy w tym samym mieście kilka sklepów, być może zrezygnuję z lokalizacji, w których umowa akurat się kończy – mówi Artur Kazienko.

Równie twarde negocjacje z właścicielami centrów, w których kończą się umowy, prowadzi firma Ochnik – ona również rozważa wyjście z niektórych w przypadku fiaska negocjacji.

– Mamy to szczęście, że w naszych sklepach spadki odwiedzalności utrzymywały się w okolicach 20 proc. a nie 50 proc., jednak na nasze decyzje dotyczące wynajmu wpływa także szybki wzrost kosztów funkcjonowania centrów handlowych i firmy – np. koszty wynagrodzeń. Przykładowo: koszty energii elektrycznej w marcu 2022 r. były w naszych salonach o 80 proc. wyższe niż w marcu 2019 r. – mówi Marcin Ochnik, prezes firmy Ochnik.

Według Magdaleny Frątczak, szefowej sektora handlowego w CBRE, firmie doradzającej i zarządzającej w imieniu właścicieli obiektami na rynku nieruchomości komercyjnych, rzeczywiście są lokalizacje, gdzie nowe centra handlowe w ogóle nie powinny się pojawić (np. wspomniana już Sukcesja). Jednak nie podziela ona poglądu, że takich przypadków jest tak dużo, by ogłaszać koniec centrów handlowych.

– Zarządzamy obiektami o powierzchni ok. 600 tys. m kw., a więc mamy dane z 5 proc. rynku. W marcu 2022 r. mieliśmy odwiedzalność wyższą o 11 proc. niż w marcu 2019 r. W styczniu i lutym były to wielkości o kilkanaście procent niższe niż w odpowiednich miesiącach z 2019 r., ale maksymalne spadki ruchu utrzymywały się na poziomie 25 proc. – mówi Magdalena Frątczak.

Zdaniem ekspertki CBRE to najemcy decydują, które obiekty są atrakcyjne, gdy z rozwagą porównują różne lokalizacje i wybierają te, w których mogą liczyć na wysoką frekwencję klientów.