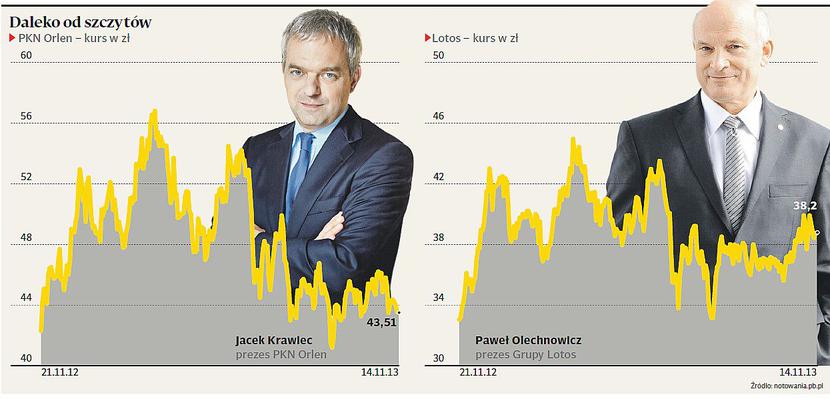

PKN Orlen dysponuje dziewięcioma koncesjami na poszukiwanie gazu łupkowego, Grupa Lotos ma ich osiem. Nie jest to dużo, zważywszy, że w Polsce wydano do tej pory 105 takich pozwoleń. Firmy petrochemiczne mają jednak więcej problemów z łupkami niż inni szukający niekonwencjonalnego gazu. Nie chodzi o koszty poszukiwań czy też protesty ekologów. Dla Orlenu i Lotosu problemem jest łupkowa rewolucja, jaka zaszła już w Stanach Zjednoczonych.

Monika Kalwasińska, analityk DM PKO BP, podkreśla, że w Europie przez lata była nadprodukcja benzyny, którą eksportowano do Stanów Zjednoczonych.

Za mało było zaś diesla, który stamtąd importowano. W wyniku rewolucji łupkowej Stany Zjednoczone stały się eksporterem netto paliw. Amerykańska benzyna była początkowo eksportowana do Ameryki Południowej, ale zaczęła też trafiać do Europy.

— Import paliw do Stanów Zjednoczonych zmniejszył się w ostatnim czasie, co spowodowało, że europejskie rafinerie straciły po prostu rynki eksportowe — twierdzi Tomasz Kasowicz, analityk DM BZ WBK. Specjalista potwierdza jednak, że przez długi czas Europa i Stany Zjednoczone miały przeciwstawne potrzeby produktowe i europejskie benzyny płynęły za ocean, a amerykański diesel na Stary Kontynent. W wyniku amerykańskiej rewolucji łupkowej ta relacja został zachwiana, bo za oceanem produkuje się z łupków nie tylko tani gaz, ale również ropę.

— Obecnie rafinerie w Stanach Zjednoczonych kupują ropę 10 proc. taniej od rafinerii europejskich. Co za tym idzie, zaczęły zwiększać moce produkcyjne — wyjaśnia Wojciech Kozłowski, analityk BM BESI. W konsekwencji firmy europejskie zaczęły lokować produkcję na lokalnym rynku. To doprowadziło do spadku cen. Marża rafineryjna Orlenu wyniosła w III kwartale 4,1 USD/baryłkę, ponad połowę mniej niż rok temu. Lotos miał ten wskaźnik na poziomie 4,3 USD, podczas gdy w trzecim kwartale 2012 r. było to 9,7 USD (według starego modelu wyliczania — odpowiednio — 1,9 i 7 USD).

Rafinerie do zamknięcia

Można się przy tym spodziewać dalszego spadku marży rafineryjnej. W 2011 r. wyniosła ona w Orlenie ledwie 2,1 USD. W 2012 r. nastąpiła po prostu krótkotrwała poprawa sytuacji europejskich rafinerii. Zbankrutował np. Petroplus mający zakłady w Niemczech i Szwajcarii. Orlen ograniczył działalność rafinerii w Czechach.

— Bankructwo Petroplusa to był tylko jeden z elementów, które wpłynęły na poprawę sytuacji innych europejskich rafinerii. W 2012 r. nastąpił krótkotrwały szok podażowy będący splotem wielu zupełnie nieprzewidywalnych czynników, takich jak huragany w USA czy pożar dużej rafinerii w Wenezueli, które zmniejszyły produkcję za oceanem. W samej Europie nastąpiły przestoje w instalacjach na Morzu Północnym — przypomina Tomasz Kasowicz. Zdaniem analityków, bez takich zdarzeń nadzwyczajnych zamykanie europejskich rafinerii będzie nieuniknione. Węgierski MOL zapowiedział już, że z początkiem 2014 r. przekształci rafinerię we włoskiej Montovie w terminal przeładunkowy. Zdaniem Moniki Kalwasińskiej, musi nastąpić wyłączenie 10-15 proc. mocy produkcyjnych albo wzrost popytu. Jeśli tak się nie stanie, będzie to negatywne dla naszych dwóch koncernów — dodaje analityk DM PKO BP.

— W ciągu 5-10 lat około 20-30 proc. mocy rafineryjnych w Europie powinno zostać zamkniętych. Dotyczy to rafinerii w Europie Zachodniej, które poprzez brak inwestycji w ostatnich latach nie dostosowały struktury produkcji do zmieniających się trendów konsumpcyjnych, a więc relatywnegowzrostu zużycia diesla kosztem benzyny — uważa Wojciech Kozłowski.

Nie tylko Amerykanie

Analitycy podkreślają, że problemem są nie tylko amerykańskie łupki. Rosyjskie firmy naftowe zapowiedziały duże inwestycje w moce produkcyjne mające zmienić je z eksporterów samej ropy w producentów paliw. Industrializują się także Bliski Wschód i Afryka Północna.

— W pierwszej połowie 2013 r. nastąpił wyraźny wzrost eksportu diesla z Rosji do Europy.

Ponadto, na Bliskim Wschodzie wybudowano od podstaw rafinerię o prawie połowę większą niż Lotosu. A w obu tych regionach mają własną ropę, czyli wsad do produkcji jest tańszy. Z tej perspektywy na rafinerie europejskie trzeba patrzyć jako na nieefektywne, a przetrwać mogą jedynie te, które mają odpowiednią strukturę produkcji oraz są zlokalizowane w regionach, gdzie istnieje perspektywa wzrostu konsumpcji paliw — twierdzi Wojciech Kozłowski. Według Wojciecha Kozłowskiego, trudną sytuację europejskich zakładów może poprawić kilka czynników.

— Pierwszym jest globalny wzrost konsumpcji paliw. Wówczas każda rafineria, nawet ta najmniej efektywna, będzie zarabiała więcej, jak stało się w 2012 r. Drugim jest wzrost eksportu ropy z Afryki i Bliskiego Wschodu do Europy, w sytuacji gdy zniesione zostanie embargo nałożone przez UE na Syrię i Iran. Trzecim jest zmiana otoczenia regulacyjnego, a więc relatywne zwiększenie obciążenia podatkowego nakładanego na diesla, co stymulowałoby konsumpcję benzyny i sztucznie poprawiło rentowność europejskich rafinerii — tłumaczy analityk BM BESI.

Strachy na Lachy?

Na pierwszy z tych czynników liczy Kamil Kliszcz z DI BRE Banku, który kilka dni temu wydał rekomendację „kupuj” dla Orlenu, z ceną docelową 52,1 zł. — Efekty rewolucji łupkowej widzimy od kilku lat i marże rafineryjne zachowywały się w tym czasie różnie. Poza tym, w ujęciu globalnym wskaźnik obciążenia mocy produkcyjnych rafinerii rośnie. Ostatnio nie było wielu przestojów remontowych, co spowodowało przyrost zapasów, a w konsekwencji presję na marże. Ale w dłuższej perspektywie nie można prowadzić działalności bez remontów, co w połączeniu ze wzrostem popytu na paliwa w związku z ożywieniem gospodarczym powinno się w przyszłym roku przełożyć na poprawę marż. Do tego Orlen może skorzystać na braku wielu alternatywnych źródeł dostaw w bliskiej odległości — uzasadnia Kamil Kliszcz.

Inni analitycy zwracają jednak uwagę, że problemy z czeskimi inwestycjami Orlenu wynikają właśnie z bliskiej odległości dwóch rafinerii kontrolowanych przez MOL.