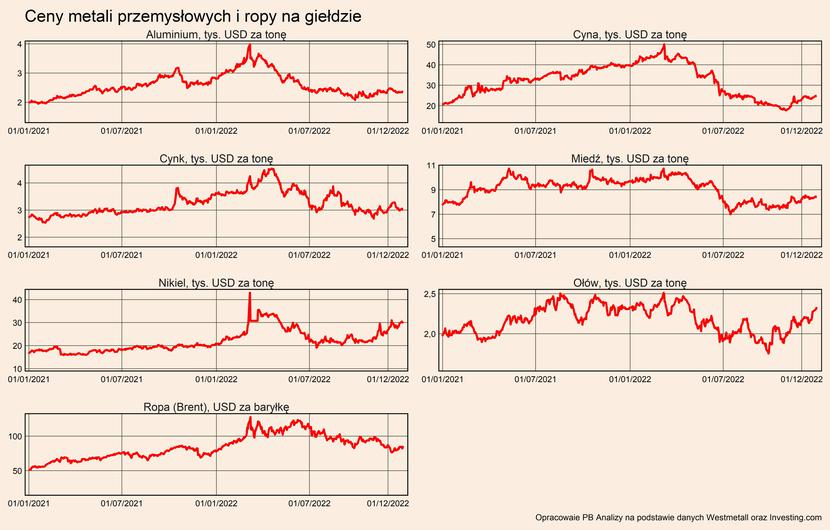

W ostatnich tygodniach ceny surowców utrzymały się na dość stabilnych poziomach, z lekką tendencją wzrostową w przypadku niektórych z nich. Ceny większości metali oraz ropy są niższe niż przed rokiem, ponieważ szok inflacyjny oraz kryzys energetyczny uderzyły w przedsiębiorstwa oraz konsumentów, co zmniejszyło popyt na metale oraz ropę naftową i wywiera presję na spadek cen. Ostatnie wzrosty cen mogą świadczyć o zmianie trendu spadkowego i powrocie hossy, ale wzrosty na razie dotyczą tylko niektórych metali. Ten restart hossy jest mizerny i oparty na słabych fundamentach.

W utrzymaniu niższych niż przed rokiem cen metali pomaga poprawa warunków podażowych. Na wiosnę 2022 roku wzrost cen wywołany został obawą o podaż metali z Rosji oraz lockdowny w Chinach. Warunki podażowe uległy już normalizacji, co przejawia się w powrocie do poziomów sprzed pandemii kosztów transportu towarów z Dalekiego Wschodu do Europy i Ameryki. Z kolei zachodnie firm w coraz większym stopniu uniezależniają się od dostaw z Rosji, co stabilizuję logistykę w Europie.

Przez pewien czas rynek surowców był pod wpływem informacji o znoszeniu restrykcji przeciwepidemicznych w Chinach, co może podnieść popyt na surowce w 2023 roku. Jednak wpływ tego wydarzenia był niewielki. Złagodzenie restrykcji miało stanowić impuls pobudzający gospodarkę, ale krótkoterminowo doprowadziło to jedynie do fali zakażeń, która obniżyła aktywność ekonomiczną. Dotychczas rynek nie uwierzył, że długoterminowo otwarcie Chin będzie stanowiło istotny, długookresowy szok popytowy, o czym świadczy brak znaczących wzrostów cen surowców wykorzystywanych szeroko w różnorodnych gałęziach przemysłu i budownictwa, takich jak aluminium czy miedź.

Na koniec miesiąca otwarcie Chin miało znaczenie jedynie dla cen kilku surowców, co wynika z koncentracji przemysłu bateryjnego oraz produkcji paneli słonecznych w Chinach. Produkcja baterii jest najważniejszym źródłem popytu na ołów oraz bardzo istotnym dla niklu. Państwo Środka jest największym producentem baterii na świecie oraz stanowi ważny rynek zbytu dla tych najbardziej zaawansowanych stosowanych w samochodach elektrycznych, dlatego gospodarka chińska ma duże przełożenie na ceny tych metali. Cyna z kolei ma szersze zastosowanie w produkcji paneli fotowoltaicznych, których produkcja też jest skupiona w Państwie Środka.

Dla cen niklu znaczenie może mieć wyraźnie ożywienie w sektorze motoryzacyjnym na świecie, które podnosi popyt na baterie do samochodów i tym samym na nikiel. Sprzedaż samochodów w USA czy Niemczech rosła ostatnio dzięki złagodzeniu ograniczeń w łańcuchach dostaw, poprawie dostępności komponentów. Jednocześnie trzeba zwrócić uwagę na fakt, że w ostatnim roku bardzo mocno spadła płynność transakcji kupna i sprzedaży niklu na giełdzie LME (London Metal Exchange), co wynika z kontrowersyjnych decyzji podejmowanych przez giełdę w warunkach dużych skoków cen w marcu 2022 roku. Dlatego cena niklu na LME może wykazywać większą zmienność niż w przeszłości – przy niskiej płynności łatwiej o gwałtowne zmiany.

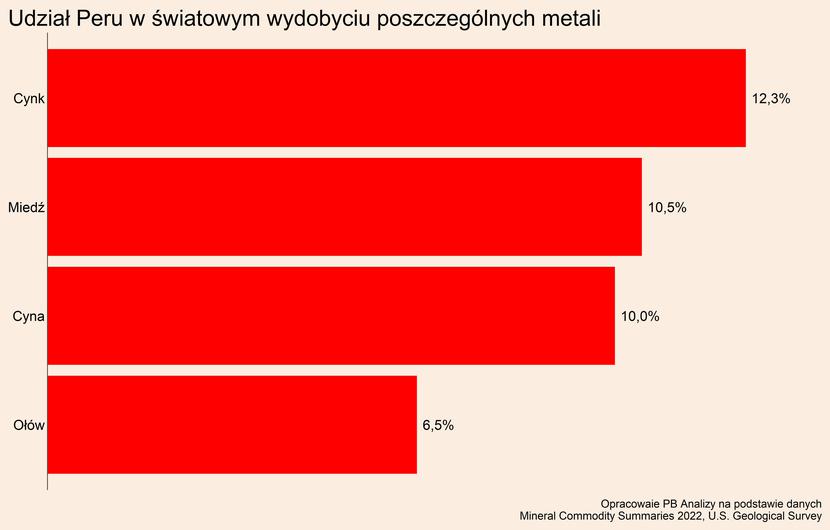

Wpływ na ceny niektórych metali może mieć sytuacja polityczna w Peru. W grudniu parlament odwołał ze stanowiska prezydenta, co wywołało falę protestów. Ma to wpływ na funkcjonowanie kopalń, ponieważ protestujący blokują drogi, a w niektórych regionach też same miejsca wydobycia. Prawdopodobieństwo, że protesty spowodują długotrwałą zmianę w cenie jakiegoś surowca jest niewielkie. Jednak w krótkim okresie te wydarzenia mogą prowadzić do ograniczenia podaży i podtrzymywania wzrostów cen, szczególnie cynku, miedzi, cyny i ołowiu.

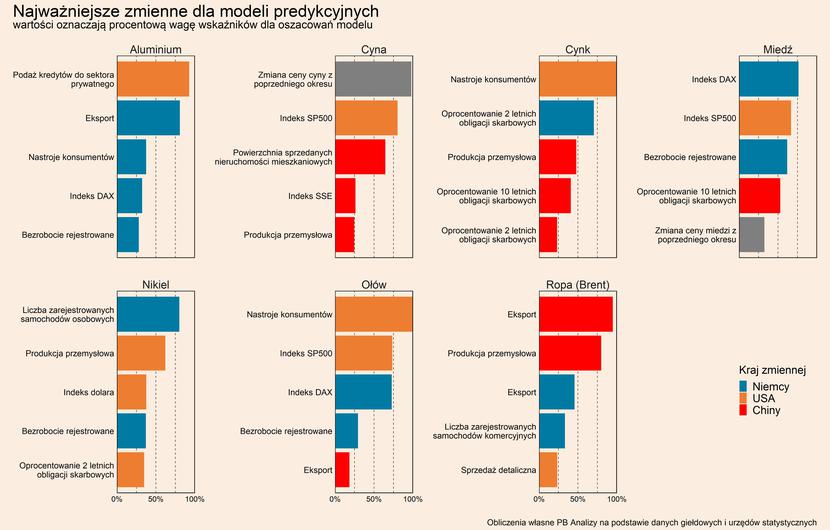

Ważnym czynnikiem wpływającym pozytywnie na ceny w ostatnim czasie jest generalny wzrost apetytu na ryzyko na rynkach finansowych i rozgrywanie przez inwestorów scenariusza miękkiego lądowania gospodarki światowej. W naszym modelu statystycznym wyjaśniającym zmiany cen surowców duże znaczenie mają zmienne finansowe, m.in. notowania indeksów giełdowych, czy rentowności obligacji. W ostatnich tygodniach nastroje na rynkach były bardzo dobre, inwestorzy liczą na to, że spadek inflacji będzie szybki, a przez to stopy procentowe zaczną się wkrótce również obniżać. To zaś będzie miało pozytywne przełożenie na inwestycje na świecie. Co więcej, poprawa nastrojów wiąże się z obniżeniem kursu dolara wobec innych walut, a to podnosi ceny surowców, które są notowane w dolarach.

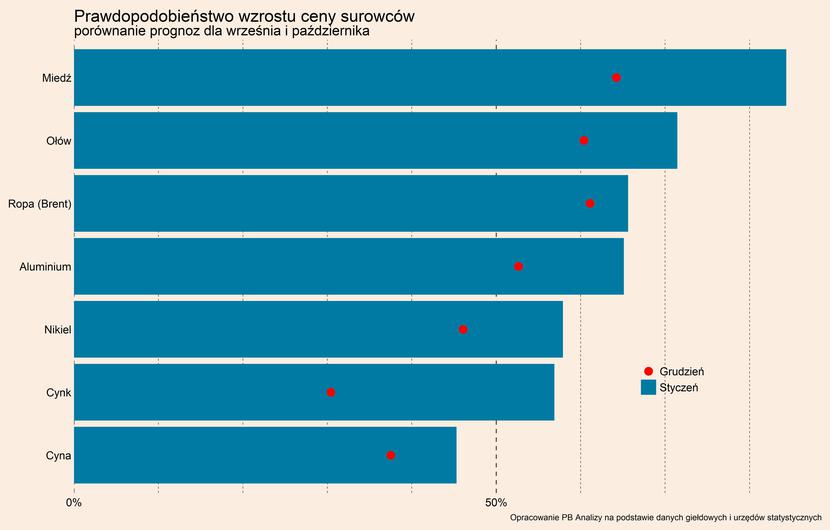

W analizie perspektyw cen na następne miesiące najpierw przedstawimy wyniki naszego modelu prognostycznego. Co miesiąc analizujemy ponad 80 najważniejszych wskaźników makroekonomicznych z Polski oraz najważniejszych światowych gospodarek (wszystkie wskaźniki można śledzić na naszej platformie). Na podstawie danych historycznych obliczamy prawdopodobieństwo wzrost cen w następnym miesiącu. Model opiera się tylko na zależnościach statystycznych między zmiennymi.

Model wskazuje, że w istnieje umiarkowanie wysokie prawdopodobieństwo kontynuacji wzrostu cen metali i ropy w styczniu. Jest to wynikiem relacji historycznych, przez które dużą wagę w prognozowaniu prawdopodobieństwa wzrostu cen surowców ma giełda oraz w oprocentowaniu obligacji. Jednak nastroje bywają bardzo zmienne, a optymizm może być ulotny. Warto zwrócić uwagę, że realne zmienne wpływające na ceny – m.in. eksport i import na świecie, czy produkcja przemysłowa – są wciąż w fazie spowolnienia. Dlatego teza o powrocie hossy na rynki surowców wydaje się naciągana.

W najbliższym okresie najistotniejsze dla cen surowców będzie dalszy rozwój epidemii koronawirusa w Chinach. Z powodu fali zakażeń aktywność gospodarcza spowalnia. Głównym wydarzeniem, który zadecyduje o dalszym rozwoju liczby zakażeń jest Chiński Nowy Rok odbywający się pod koniec stycznia. Najważniejsze święto rodzinne w Chinach związane jest z ogromną skalą migracji oraz przerwą w funkcjonowaniu przedsiębiorstw. Po pierwsze spowoduje to rozprzestrzenienie się wirusa, co może przedłużyć falę zakażeń. Po drugie do święta firmy nie podejmowały ważniejszych decyzji biznesowych. Zmianę nastroju zobaczymy dopiero na początku lutego. Okaże się wtedy czy poluzowanie obostrzeń napełniło przedsiębiorstwa optymizmem, czy też podejmą zachowawcze decyzje i utrwalą marazm.

Podsumowując – ceny surowców istotnie nie wzrosły w ostatnich tygodniach. W nadchodzących tygodniach najważniejszym czynnikiem będzie sytuacja epidemiczna w Chinach. Utrzymywanie się wysokiej fali zakażeń i tym samym niskiej aktywności gospodarczej będzie blokowało zapędy inwestorów do podbijania cen surowców.