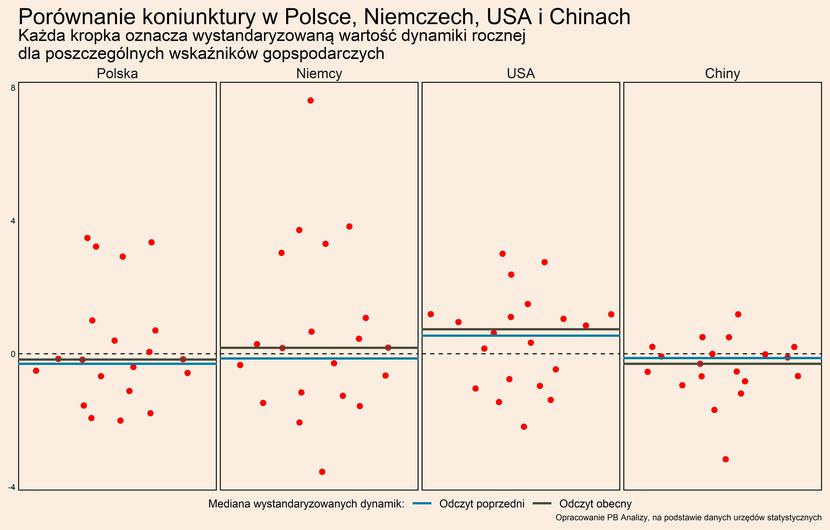

Przegląd najistotniejszych wskaźników makroekonomicznych dla Polski oraz trzech najważniejszych światowych gospodarek – USA, Niemiec i Chin (po 20 wskaźników z każdego kraju, wszystkie wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy) – pozwala zaprezentować z lotu ptaka kluczowe trendy. Wskaźniki podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie rocznej dynamiki od średniej, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Patrząc z lotu ptaka na największe gospodarki widać, że powtarza się wzorzec z poprzedniego miesiąca – najlepsza sytuacja jest w Stanach Zjednoczonych, a w pozostałych krajach najbliższe miesiące zarysowują się w szarych barwach. W Niemczech i Polsce niektóre wskaźniki się poprawiły, ale wynika to z jednorazowych czynników. Europejska gospodarka kieruje się ku recesji, ponieważ popyt słabnie przez niepewność dotyczącą cen energii oraz malejące dochody konsumentów. Chiny wytraciły tempo odbudowy, które trwało po wiosennych lockdownach. Umacnia się oddziaływanie problemów strukturalnych gospodarki Państwa Środka, które przyduszą aktywność ekonomiczną na dłuższy okres.

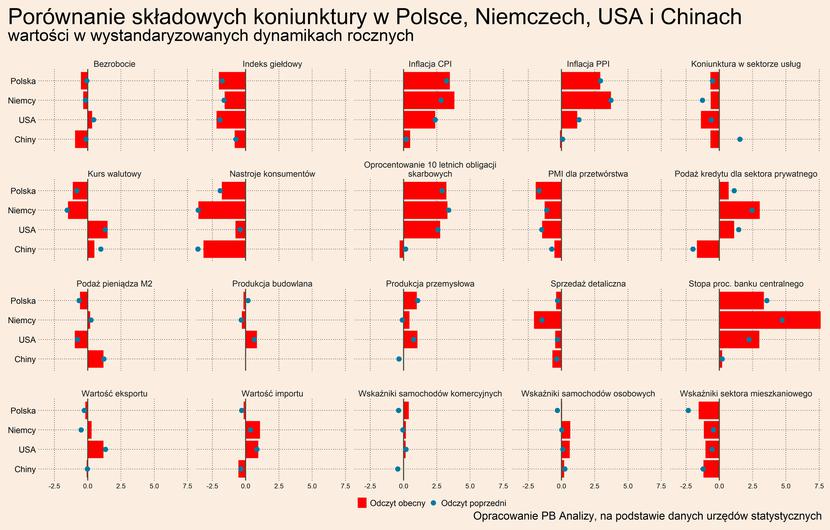

Patrząc z perspektywy poszczególnych sektorów, elementem wspólnym dla wszystkich krajów jest osłabienie wszystkich wskaźników, za wyjątkiem produkcji przemysłowej oraz branży motoryzacyjnej.

W przemyśle głównym czynnikiem podtrzymującym produkcję są zaległe zamówienia. W komunikatach PMI dla wielu państw europejskich wskazywano, że wskaźnik nowych zamówień znajduje się na poziomie najniższym od pierwszej fali pandemii lub od kryzysu finansowego, co odzwierciedla słaby popyt w gospodarce. Jednocześnie zaraz po tym pojawiała się informacja, że firmy w rekordowym tempie zmniejszały liczbę zaległych zamówień. Dzięki temu były w stanie podtrzymać produkcję, co wciąż widać w twardych danych. Kombinacja małej liczby nowych zamówień oraz szybkie wyczerpywanie się zaległych zamówień sprawia, że znajdujemy się coraz bliżej momentu, w którym fabrykom skończą się zlecenia do realizacji.

Schłodzenia koniunktury chwilowo unia branża motoryzacyjna, która korzysta na otwarciu fabryk w Chinach oraz normalizacji warunków logistyki. W Państwie Środka we wrześniu wartość dodana sektora produkcji wzrosła o 25 proc. w porównaniu z poprzednim rokiem. Jednocześnie długa kolejka nierealizowanych zleceń pozwala na dalszą sprzedaż produktów, pomimo niepewnej sytuacji makroekonomicznej i spadającego popytu. W najbliższych miesiącach wyczerpią się w końcu zaległe zamówienia, przez co nie będzie poduszki do amortyzacji braku nowych zamówień.

Przechodząc z analizy sytuacji globalnej do warunków w poszczególnych krajach, w Polsce kluczowymi elementami są niepewność, realizacja zaległych zamówień oraz polityka pieniężna.

Niepewność wpływa na ograniczenie popytu ze strony firm. Napędzana jest głównie przez sytuację energetyczną. Firmy mają trudności z prognozowaniem przyszłych zamówień, co nie zachęca do podejmowania inwestycji. Z kolei gospodarstwa domowe są ponadprzeciętnie niepewne swoich przyszłych zarobków oraz wydatków.

Realizacja zaległych zamówień umożliwia kontynuację produkcji, ale nie potrwa to długo, ponieważ polskie firmy zgłaszają niewiele nowych zamówień. Bufor bezpieczeństwa wyczerpuje się.

Stopy procentowe z kolei wpłynęły bezpośrednio na sektor nieruchomości, co już od dawna widać w liczbach. Będzie to teraz stopniowo oddziaływać na inne sektory gospodarki, zarówno poprzez mniejsze zapotrzebowanie ze strony sektora budowlanego, jak też z powodu negatywnego oddziaływania stóp procentowych na inwestycje firm.

Wciąż neutralna sytuacja utrzymuje się na rynku pracy. Nie widać wzrostu bezrobocia, ale to nie musi oznaczać, że popyt na pracę nie maleje. W Polsce zmniejszenie popytu na pracę objawi się głównie w mniejszej intensywności oraz krótszym czasie pracy dotychczasowych pracowników, co określa się mianem „chomikowania” siły roboczej. Ponadto zatrudnienie może być w miarę stabilne dzięki spadkowi realnych wynagrodzeń. Czyli spadek popytu przejawi się w spadku ceny pracy, a nie spadku ilościowym. Trzeba być zatem ostrożnym przy interpretacji liczb dotyczących bezrobocia w Polsce.

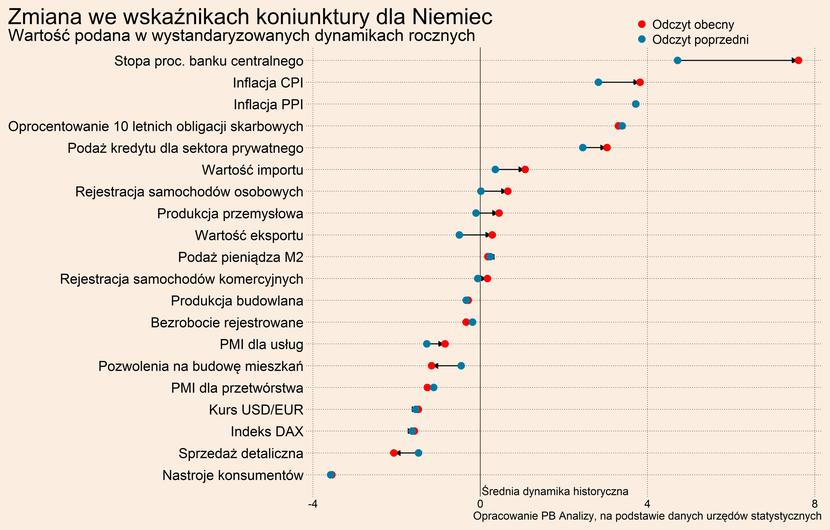

W Niemczech pogłębia się spowolnienie gospodarki, choć w ostatnim miesiącu lekko wzrosła dynamika produkcji sprzedanej przemysłu oraz sprzedaż samochodów. Podobnie jak w Polsce jest to rezultat realizacji zaległych zamówień.

Silniej niż nad Wisłą gospodarka odczuwa niepewność warunków energetycznych. Wypływa to na decyzje przedsiębiorstw i gospodarstw domowych, które już znacząco ograniczają zakupy towarów. Niemiecki konsument ma znacznie większe możliwości oszczędzania niż polski, dlatego niepewność może tam mocniej przełożyć się na wzrost stopy oszczędności przezornościowych (służących zabezpieczeniu przed negatywnymi zjawiskami).

W odróżnieniu od Polski stopy procentowe w Niemczech nie mają tak wielkiego znaczenia dla rynku nieruchomości. Niemiecki sektor nieruchomości nie jest związany tak mocno jak polski z kredytami hipotecznymi osób prywatnych, dlatego nie ma tam natychmiastowej reakcji rynku na wyższy koszt finansowania.

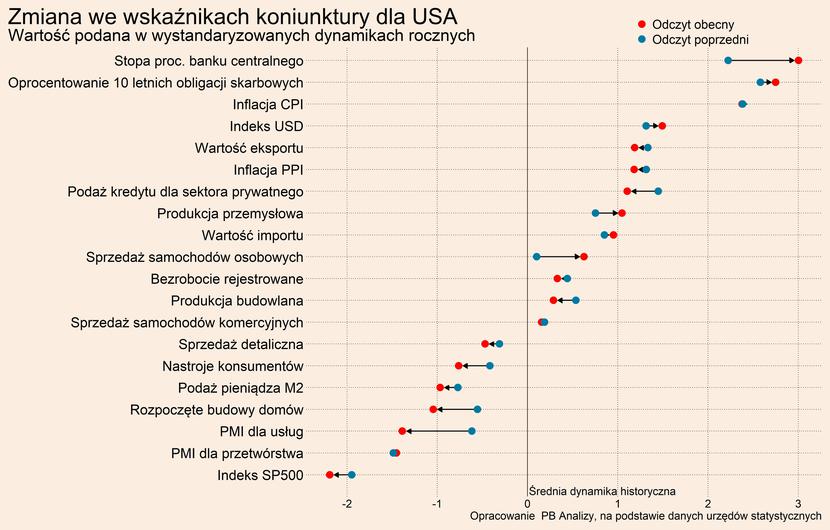

W USA, w odróżnieniu od Europy, koniunktura trzyma się znacznie lepiej. Produkcja przemysłowa utrzymuje się wyraźniej powyżej średniej dynamiki historycznej, a spadki liczby nowych zamówień nie są aż tak odczuwalne. Komunikaty spółek giełdowych także nie wskazują na Armageddon w popycie konsumentów.

Główną siłą kierującą gospodarką jest polityka pieniężna. Powoduje ona załamanie na rynku mieszkaniowym, który trzyma się najgorzej ze wszystkich segmentów gospodarki. Podwyżki stóp procentowych wzmacniają również aprecjację dolara, która zmniejsza konkurencyjność eksportu. Jak na razie na ostatniej konferencji prasowej Jerome Powell zapowiedział, że to nie koniec obecnego cyklu podwyżek, więc należy się spodziewać się kontynuacji obecnych trendów w sektorze mieszkaniowym i na rynku walutowym. Fed będzie podnosił stopy procentowe tak długo, aż nie zobaczy spowolnienia inflacji, które będzie musiało być wywołane pogorszeniem koniunktury. Więc paradoksalnie dobra koniunktura w USA ma charakter autodestrukcyjny – podtrzymuje inflację i przez to prowadzi do ostrzejszych podwyżek stóp procentowych.

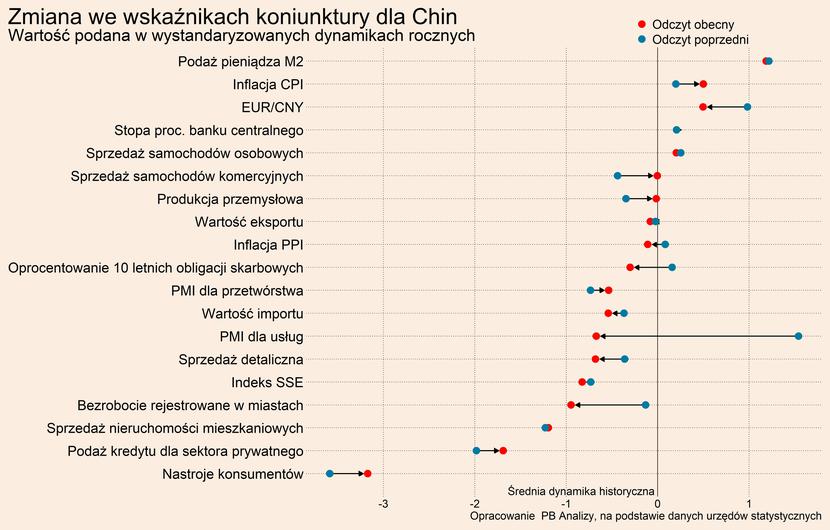

Chińską gospodarką kierują zupełnie inne siły. Niepewności nie pochodzi tam z obaw o dostępność energii, a z polityki zero-Covid. Na gospodarce ciąży także coraz mocniej załamanie rynku nieruchomości.

W obu przypadkach nie widać zapowiedzi poprawy. Na zjeździe Komunistycznej Partii Chin nie poruszono problemu kryzysu w sektorze mieszkaniowym oraz potwierdzono trwanie przy dotychczasowej polityce zwalczania koronawirusa. Nie przedstawiono żadnych planów, które miałyby zwiększyć popyt wewnętrzny, a dotychczas stosowane paliatywy, takie jak luzowanie polityki pieniężnej, nie pobudzają aktywności ekonomicznej.

Niepewne są perspektywy gospodarki Chin w długim okresie. Analitycy sytuacji politycznej w Chinach wskazują, że w nowym Komitecie Centralnym KPCh znajdują się wyłącznie osoby lojalne wobec Xi Jinpinga. Brakuje przedstawicieli innych stronnictw, w tym tych bardziej „przychylnych” sektorowi prywatnemu. Choć jednocześnie niektórzy analitycy uważają, że rząd będzie starał się oprzeć rozwój mocniej na nowych technologiach, transformacji energetycznej i dobrach konsumpcyjnych, zamiast na inwestycjach w infrastrukturę transportową i mieszkaniową. Wzrost może być niższy, ale zdrowszy. Zobaczymy, czy to się uda.

Światowa gospodarka zmierza ku recesji, aczkolwiek w każdej z gospodarek akcenty rozłożone są nieco inaczej. Na każdy kraj oddziałuje podwyższony poziom niepewności, wynikający z różnych źródeł. W Europie decydujące znaczenie ma kryzys energetyczny, skutkujący ograniczeniem wydatków ze strony firm. W USA głównym hamulcem wciąż pozostaje polityka pieniężna, dotychczas dławiąca rynek nieruchomości. Chiny spowalniają z powodu problemów czysto wewnętrznych.