W PB Analizy co miesiąc monitorujemy sytuację na światowym i polskim rynku stali i aluminium, ze względu na wysokie znaczenie tych materiałów w różnych łańcuchach dostaw. Metale są papierkiem lakmusowym całej gospodarki, a jednocześnie sektor ich produkcji i dystrybucji stanowi istotną część gospodarki.

Stal – nie tylko Chiny ożyły

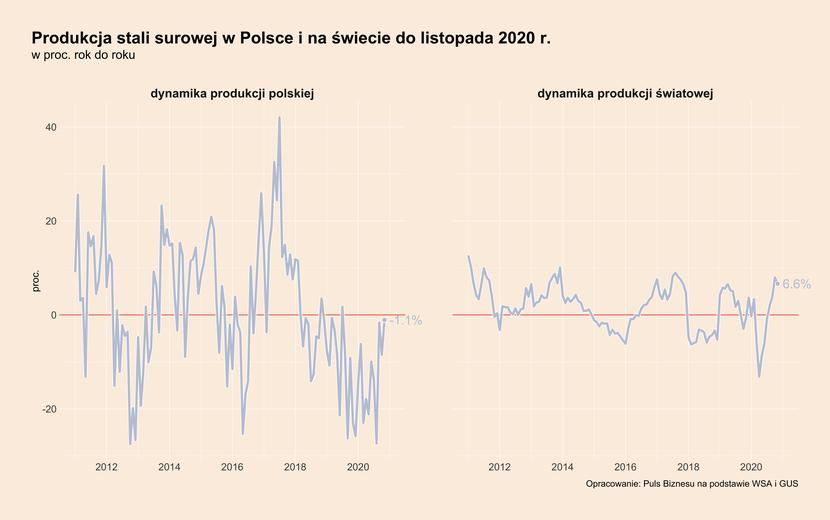

W listopadzie produkcja stali była o 6,6 proc. wyższa niż w analogicznym miesiącu poprzedniego roku – wynika z danych World Steel Association. Patrząc na średnią trzymiesięczną, dynamika produkcji jest najwyższa od grudnia 2017 roku. Największy wpływ mają na to oczywiście Chiny, odpowiadające za ok. połowę światowej produkcji, gdzie średnia dynamika sięgała w trzech miesiącach do listopada 10,5 proc. Ale solidnie wygląda też produkcja w Niemczech, która wróciła już do poziomów sprzed kryzysu. Nieco gorzej wygląda sytuacja w Polsce, gdzie powoli wygaszana jest produkcja niektórych zakładów, ale i tak dane pod koniec 2020 roku były najmocniejsze od momentu wybuchu epidemii COVID-19.

Wzrost popytu na stal wynika z wysokiego zapotrzebowania konsumentów na dobra trwałe, takie jak sprzęt AGD. Kolejnym powodem jest wyższy od prognoz popyt na samochody, który nie obniżył się bardzo istotnie pod koniec 2020 roku. Wprawdzie sytuacja branży motoryzacyjnej jest trudna, jednak szybsze od prognoz odbicie sprawiło, że producentom zabrakło niektórych materiałów. Wreszcie istotnym powodem lepszej koniunktury na rynkach stali jest oczekiwane odbicie w budownictwie. Chiny już realizują duży program inwestycji publicznych, a w Unii Europejskiej zacznie się on w tym roku. W niektórych krajach, jak Niemcy, aktywność budowlana w ogóle nie ucierpiała mocno na epidemii.

Z informacji podawanych przez serwis Fastmarkets wynika, że w drugiej połowie stycznia europejscy producenci raportowali wciąż dość wysoki popyt i nie byli skłonni do obniżek cen. To może sugerować, że jak na razie europejski lockdow nie zaburzył trendów rozpoczętych w drugiej połowie 2020 roku. Ale na mocniejsze sygnały trzeba pewnie poczekać jeszcze kilkanaście dni.

Aluminium – nieprzerwany wzrost trwa

W grudniu światowa produkcja aluminium pierwotnego była o 4,4 proc. wyższa rok do roku – wynika z danych World Aluminium. Trzymiesięczna średnia była najwyższa od grudnia 2018 roku.

Powód jest podobny, co w przypadku stali, czyli światowe ożywienie w przemyśle napędzane rosnącym popytem konsumpcyjnym na dobra trwałe, choć oczywiście profil branżowy popytu na aluminium jest nieco inny niż w przypadku stali. Rosnące znaczenie w popycie na aluminium odgrywają nowe rynki, takie jak samochody elektryczne. Jak pokazywaliśmy kilka dni temu, popyt na samochody elektryczne bardzo mocno wzrósł w drugim półroczu 2020 roku – w Unii Europejskiej o 200-300 proc. rok do roku. I to zapewne też wygenerowało zapotrzebowanie na aluminium.

W Polsce produkcja wróciła do bardzo wysokich dynamik. Segment o najwyższym wolumenie produkcji, czyli wyroby długie, zanotował pod koniec 2020 roku niemal 20 proc. wzrost w ujęciu rok do roku.

Co dalej? Na razie nie widać sygnałów, by zimowy lockdown miał przerwać trend wzrostu popytu na metale. Jeżeli założenia o powolnym powrocie do normalności od wiosny potwierdzą się, to ten rok może przynieść bardzo wyraźny wzrost popytu w różnych segmentach gospodarki, wspierając dodatkowo zapotrzebowanie na stal czy aluminium.