Przyjęty przez rząd projekt ustawy budżetowej na 2025 r. zakłada, że przeciętne wynagrodzenie wyniesie 8673 zł. Dla prowadzących działalność gospodarczą oznacza to wzrost o 10,8 proc. podstawowej (czyli bez preferencji) składki na ubezpieczenia społeczne, nie licząc daniny na ubezpieczenie zdrowotne.

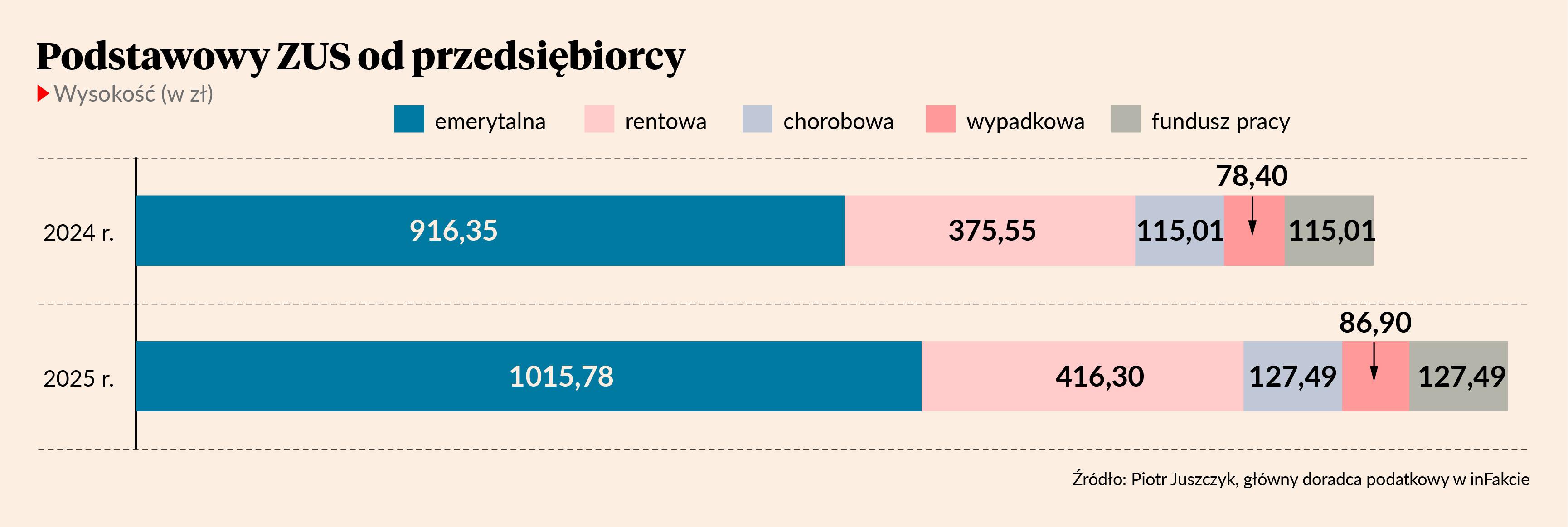

– Wysokość tego tzw. dużego ZUS jest corocznie wyliczana od 60 proc. prognozowanej średniej płacy krajowej. Z projektowanej ustawy budżetowej wynika więc, że podstawą obliczenia składki na ubezpieczenia społeczne będzie kwota 5203,80 zł, a sama składka wyniesie 1773,96 zł. To o 173,64 zł więcej niż w 2024 r. – wyjaśnia Piotr Juszczyk, główny doradca podatkowy w firmie inFakt.

Pięcioletni skok o 78 proc.

W tym roku duży ZUS wynosi 1600,32 zł. Co najmniej tyle przedsiębiorca musi opłacać miesięcznie, jeśli nie ma możliwości korzystania z preferencyjnych obniżek i zdecydował się na odprowadzanie daniny w jej dopuszczalnej minimalnej wysokości. Zasadą jest, że prowadzący działalność gospodarczą deklaruje wysokość podstawy swojej składki, ale nie może być ona niższa od dolnego ustawowego limitu, którego granicę wyznacza wspomniane prognozowane na dany rok przeciętne wynagrodzenie.

Piotr Juszczyk zauważa, że przedsiębiorców czeka kolejny niemały wzrost tej daniny. W 2021 r. wynosiła ona 998,37 zł. Od tego czasu rośnie znacznie.

– Na przestrzeni tych pięciu lat wzrosła o 775,59 zł, czyli o prawie 78 proc. Jest to duże obciążenie dla przedsiębiorców, szczególnie po wprowadzeniu w 2022 r. nowego sposobu wyliczania składki zdrowotnej – mówi ekspert inFaktu.

Przypomina, że jeszcze w 2021 r. realny koszt daniny na Narodowy Fundusz Zdrowia (NFZ) wynosił 53 zł z uwagi na możliwość odliczania jej dużej części od zaliczki na podatek dochodowy. Obecnie składka ta minimalnie wynosi 381 zł, a może być dużo wyższa, gdyż nie ma górnego limitu.

– Dlatego m.in. przedsiębiorcy oczekują jak najszybszych zmian w sposobie jej wyliczania. Jeżeli w 2025 r. zostaną utrzymane jego dotychczasowe zasady, minimalna składka zdrowotna wyniesie 416,34 zł, a więc co najmniej o 34,56 zł więcej niż obecnie. Stanowi ona 9 proc. minimalnego wynagrodzenia za pracę, którego proponowana wysokość wzrosłaby do 4626 zł. Obecnie, od lipca 2024 r. jest to 4300 zł – mówi Piotr Juszczyk.

Wakacje składkowe

Pewną ulgę w obciążeniach zusowskich mają przynieść przedsiębiorcom tzw. wakacje składkowe, które wejdą w życie jeszcze w tym roku, 1 listopada. Nie od razu jednak właściciele firm odczują finansową oszczędność.

"Wniosek w tej sprawie trzeba złożyć miesiąc przed wybranym miesiącem zwolnienia ze składek. Czyli na przykład jeśli chcemy uzyskać wakacje składkowe za grudzień 2024 r., wnioski należy składać w listopadzie" – informuje Zakład Ubezpieczeń Społecznych w swoich objaśnieniach.

To oznacza, że w przypadku grudniowych wakacji przedsiębiorca odczuje ulgę finansową dopiero w 2025 r., gdyż termin jej płatności upływa 20 stycznia. Zgodnie z przepisami zwolnienie przysługuje raz w roku, we wskazanym we wniosku miesiącu i dopiero po jego upływie nie trzeba uiszczać daniny. Zwolnienie nie dotyczy jednak składki zdrowotnej.

– Jeśli przedsiębiorca zechce skorzystać z wakacji jeszcze w tym roku, czyli w grudniu, i od razu ze zwolnienia przysługującego w 2025 r., czyli w styczniu, wówczas zysk odczuje w pierwszych dwóch miesiącach tego roku. Pierwszą przyszłoroczną składkę ZUS zapłaci w marcu za luty. Dzięki temu na początku nowego roku może oszczędzić nawet 3374 zł – wylicza ekspert inFaktu.

Dla kogo ten przywilej

Do nowego rozwiązania uprawnione są osoby, które prowadzą jednoosobową działalność gospodarczą albo zatrudniają do dziewięciu osób. O zwolnienie z opłacania składek mogą ubiegać się również wspólnicy spółek cywilnych. Ważne jest, aby wniosek złożyli ze swojego zusowskiego konta płatnika, a nie z konta spółki, której są wspólnikami.

Z ulgi można skorzystać niezależnie od formy rozliczania podatku dochodowego, czyli na zasadach ogólnych, ryczałtu ewidencjonowanego lub karty podatkowej. Jak informuje ZUS, po złożeniu wniosku można uzyskać zwolnienie z opłacenia daniny na: własne obowiązkowe ubezpieczenia społeczne, czyli emerytalne, rentowe i wypadkowe, a także własne dobrowolne ubezpieczenie chorobowe, Fundusz Pracy i Fundusz Solidarnościowy. Zwolnienie obejmuje składki od najniższej podstawy wymiaru, która obowiązuje przedsiębiorcę.

– Koszty prowadzenia swojej działalności gospodarczej każdego roku będzie mogło obniżyć prawie 2 mln osób. Przy czym nie trzeba jej zawieszać, korzystając z wakacji składkowych – mówi Krzysztof Paszyk, minister rozwoju i technologii.

Przedsiębiorca będzie mógł więc prowadzić firmę, uzyskiwać przychody i wystawiać faktury. Składka należna za czas wakacji zostanie sfinansowana z budżetu państwa i wliczona do kapitału będącego podstawą wyliczenia przyszłej emerytury lub renty.

Przedsiębiorca lub jego pełnomocnik będzie mógł złożyć wniosek o zwolnienie elektronicznie – wyłącznie z konta płatnika. Formularz tego wniosku, z oznaczeniem RWS, ma być udostępniony 1 listopada.

ZUS zapowiada, że będzie rozpatrywać wnioski automatycznie, a wszelkie informacje w tej sprawie przekaże na koncie płatnika. Dodatkowo powiadomi o tym np. mejlem.

W razie odmowy udzielenia zwolnienia lub przyznania zwolnienia częściowego ZUS wyda w tej sprawie decyzję. Można odwołać się od niej w ciągu miesiąca od dnia doręczenia. Po tym terminie decyzja staje się prawomocna.