Surowce energetyczne:

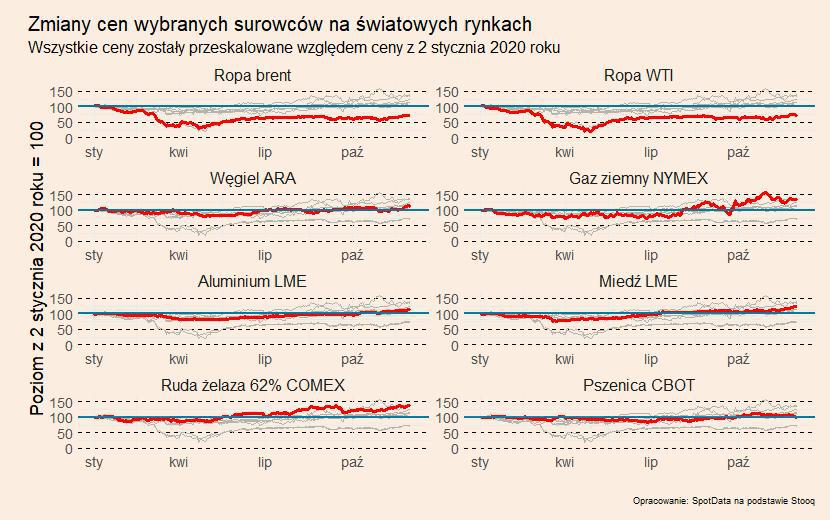

Cena ropy Brent od połowy września wynosi między 40 a 43 dolary (pomijając przejściowe wyskoki w dół i w górę). Jest to obniżenie względem obserwowanego od początku lipca przedziału 43-46 dolarów za baryłkę. Cena ropy zareagowała więc w tylko niewielkim stopniu na drugą falę epidemii w Europie. Stabilność ta jest zasługą, co jest podkreślane m.in. w raportach Międzynarodowej Agencji Energetycznej, skutecznego bilansowania rynku przez producentów. Jak na razie sprawnie udawało im się zarządzać napływającą na rynek podażą oraz zakotwiczyć w globalnych inwestorach przekonanie, że kraje OPEC będą w stanie w dalszym ciągu dostosowywać wydobycie do globalnego popytu na ropę.

Obecna fala restrykcji może zmniejszyć popyt na ropę wraz ze zmniejszającą się mobilnością Europejczyków. Na rynku nadal występuje znaczna nadpodaż, która może zostać nawet zwiększona wraz ze stopniowym wycofywaniem się części krajów z wdrożonych limitów. Przykładowo, minister energii Rosji zapowiedział, że od stycznia w krajach OPEC+, zgodnie z wcześniejszymi ustaleniami, wydobycie ropy wzrośnie o 2 mln baryłek dziennie. Wydobycie zwiększa również będąca poza OPEC+ i mogąca zwiększać wydobycie bez ograniczeń Libia, w której odbudowywane są zniszczone w czasie wojny domowej instalacje. Dodatkowo, mniejsze od wcześniejszych obaw są straty spowodowane przez huragan Delta w instalacjach offshore w USA. W dalszym ciągu scenariuszem bazowym pozostaje stabilizacja cen ropy. Perspektywa rosnącej podaży może jednak skutkować presją na obniżki cen – przynajmniej dopóki nie zapadną decyzje odnośnie kolejnego pakietu fiskalnego w USA o wysokości ok. 2 bln dolarów.

Metale:

We wrześniu metale przemysłowe zanotowały korektę obserwowanych od kwietnia wzrostów cen. Z kolei od początku października obserwowany jest powrót do wzrostów. Kluczowym czynnikiem motywującym zwyżki cen są prawdopodobnie dobre dane z Chin. Chiny, jeśli wierzyć oficjalnym danym (choć są wobec nich silnie uzasadnione wątpliwości), osiągnęły w III kwartale prawie taką samą roczną dynamikę PKB co przed epidemią. Wynosiła ona aż 4,9 proc. Bardzo szybko straty nadrobiła też produkcja przemysłowa i inwestycje w miastach. Wartość inwestycji w pierwszych dziewięciu miesiącach jest nawet na niewielkim plusie w ujęciu rocznym. Z kolei produkcja stali na świecie była już w sierpniu wyższa niż przed rokiem właśnie dzięki Chinom. Wszystkie te pozytywy były możliwe głównie dzięki masowym inwestycjom publicznym w infrastrukturę (głównie metro i 5G), zwiększonemu popytowi zagranicznemu na chińską produkcję medyczną oraz elektronikę.

Drugim czynnikiem skutkującym powrotem podwyżek cen metali jest rosnący optymizm w sprawie amerykańskiego pakietu fiskalnego i przewidywanego zwycięstwa kandydata Demokratów Joe Bidena w wyborach prezydenckich w USA. Rynek oczekuje uruchomienia, w ramach pakietu fiskalnego Demokratów, programu Nowego Zielonego Ładu (New Green Deal) polegającego na dążeniu ku zeroemisyjności do 2050 roku. Osiągnięcie tego celu wymagałoby wielobilionowych inwestycji w energetykę odnawialną, elektromobilność czy termomodernizację. Realizacja tych inwestycji byłaby niezwykle silnym bodźcem popytowym dla całego sektora metalowego w USA i w konsekwencji na świecie.

Wydaje się, że perspektywy podażowe mają obecnie nieco mniejsze znaczenie niż kwestie związane z popytem. Po stronie podaży sytuacja już się w dużej mierze unormowała – większość kopalni i hut na świecie wróciła do pracy. Większą niewiadomą pozostaje globalny popyt.