Ocenę popytu w poszczególnych sektorach gospodarki opieramy na badaniach koniunktury GUS, w których co miesiąc firmy pytane są o to, czy sprzedaż rośnie czy spada. Odsetek netto odpowiedzi pozytywnych jest wskaźnikiem bieżącego popytu. Jak co miesiąc, na wykresach pokazujemy też nasze prognozy tego wskaźnika na kolejne miesiące, wraz z tzw. przedziałem ufności.

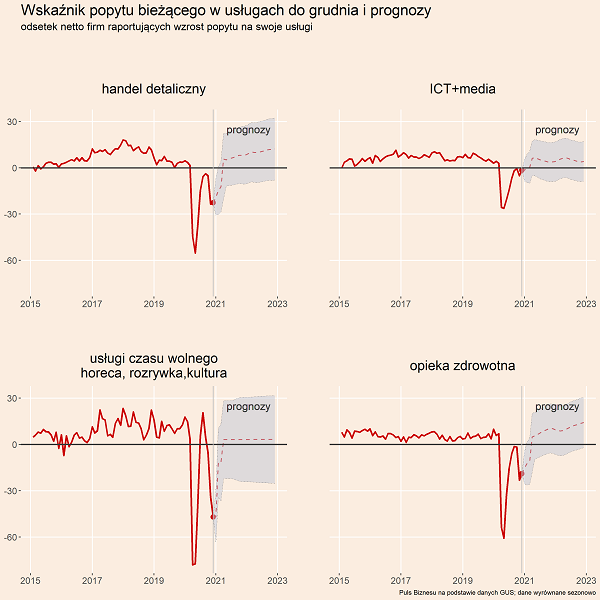

Usługi

Najmocniej restrykcjami dotknięty jest sektor horeca oraz kultury i rozrywki, tam więc popyt spadał najbardziej. Odsetek netto firm raportujących obniżenie zapotrzebowania na oferowane usługi sięgnął niemal 60 proc. (co oznacza, że na przykład wzrost mogło odnotować 15 proc. firm, a spadek 85 proc.). To tylko nieznacznie mniej niż w kwietniu.

Istotne są też spadki popytu w handlu oraz w ochronie zdrowia (spada popyt m.in. na usługi dentystyczne, czy wszystkie zabiegi i wizyty nie należące do tzw. pierwszej potrzeby). Widać generalnie, że wszędzie tam, gdzie usługi wymagają bliskiego kontaktu z konsumentem, koniunktura jest słaba, bez względu na restrykcje regulacyjne. Klienci mogą chodzić do sklepu czy lekarza, ale często się boją.

Jednocześnie nie widać istotnych zaburzeń w usługach biznesowych (takich jak ICT – usługi informatyczne i informacyjne) czy cyfrowych (media). To jest ciekawy i istotny sygnał, który pokazuje, że w wielu obszarach następuje adaptacja do działania w warunkach epidemicznych. Klienci nie boją się wydawać pieniędzy, jeżeli nie wiąże się to z bezpośrednim ryzykiem zdrowotnym. Ryzyko ekonomiczne, związane z niewypłacalnością lub bezrobociem, jest zredukowane.

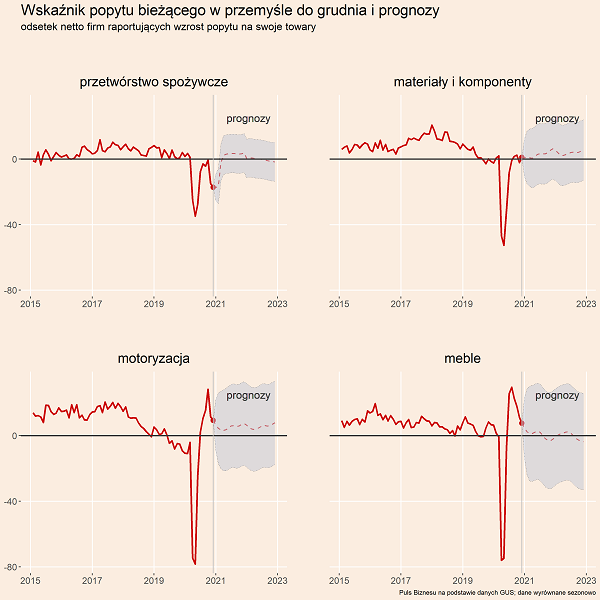

Przetwórstwo przemysłowe

Produkcja generalnie jest w znacznie lepszej kondycji niż usługi, ponieważ wielu konsumentów przesunęło wydatki z usług na towary. Jeżeli wydatki na restauracje i hotele zostały zredukowane, a jednocześnie nie rośnie istotnie stopa oszczędności, to musi zwiększyć się popyt na meble, sprzęt RTV/AGD, a może nawet samochody. Dlatego popyt w sektorach produkujących trwałe dobra konsumpcyjne wyraźnie rośnie i grudzień tego trendu nie zaburzył.

Wprawdzie największa fala odbudowywania popytu w przemyśle mija, ale odsetek netto firm raportujących wzrost zapotrzebowania na towary wciąż jest wysoki – znajduje się powyżej średniej historycznej. Co ważne, restrykcje jak na razie nie dotknęły popytu na towary sektora motoryzacyjnego w Polsce, który jest jednym z najistotniejszych segmentów gospodarki, ze względu na mocne powiązania w łańcuchach dostaw z branżami produkującymi różne materiały i elementy.

Niestety ta pozytywna ocena popytu w przemyśle nie dotyczy wszystkich branż. Grudzień przyniósł istotne pogorszenie popytu w sektorze produkcji żywności, co wynika zapewne z mocnego powiązania niektórych firm produkcyjnych z sektorem horeca. Dotyczy to szczególnie producentów mięsa.

Co dalej

Oczekujemy, że styczeń i luty będą bardzo podobne do grudnia pod względem siły popytu. Fala epidemii wciąż jest wysoka, a niektórzy naukowcy ostrzegają, że nowe warianty wirusa rozprzestrzeniają się szybciej. Jeżeli hipoteza o szybszym rozprzestrzenianiu okaże się słuszna, to zatrzymanie epidemii może wymagać przedłużania restrykcji. Co więcej, rosnące tempo szczepień sprawia, że politycy w wielu krajach są gotowi na wprowadzanie ostrzejszych restrykcji – im lepsza perspektywa późniejszej poprawy, tym większa gotowość do krótkookresowych poświęceń.

Natomiast od marca popyt powinien się bardzo wyraźnie umacniać. Efekt sezonowy powinien pomóc obniżyć falę epidemii, a jednocześnie powoli będą odczuwalne efekty szczepień. Niektóre kraje (np. Izrael) do marca chcą zaszczepić całą populację osób dorosłych, w innych krajach zaszczepiona będzie duża część najbardziej wrażliwych grup społecznych. Generalnie szczepienia w krajach rozwiniętych postępują szybciej od oczekiwań sprzed kilku miesięcy.

Oczekujemy, że największego wzrostu popytu doświadczą branże, w konsumenci mogą zrealizować tzw. popyt odłożony. Będzie to m.in. ochrona zdrowia, częściowo handel, do pewnego stopnia też motoryzacja. Widzimy natomiast pewne ryzyko, że wraz ze wzrostem wydatków na usługi konsumenci mogą nieco ograniczyć wydatki na meble czy sprzęt RTV/AGD. Nie doprowadzi do ogólnego spadku popytu, ale dynamiki mogą być mniejsze od tych obserwowanych w drugiej połowie 2020 roku.