W 2023 r. z różnego rodzaju ulg na innowacje skorzystano w sumie 11 667 razy, co oznacza wzrost r/r o 12 proc., a suma kosztów odliczonych w ramach ulg podatkowych wyniosła 9,42 mld zł, rosnąc o 32 proc. — wynika z najnowszego raportu „Ulgi na innowacje” opracowanego przez organizację audytorsko-doradczą Grant Thornton. Analitycy podkreślają, że zainteresowanie ulgami wzrasta, a przyczyn upatrują głównie w chęci poczynienia oszczędności oraz wszechobecnym rozwoju technologicznym, w tym wzroście wykorzystania sztucznej inteligencji.

— Na popularności zyskują nawet nowe ulgi — na robotyzację, ekspansję i prototyp, które zostały wprowadzone w 2022 r. Podatnicy powoli się do nich przekonują. Cieszy również kwota oszczędności podatkowych, która także z każdym rokiem jest coraz większa. To sygnał, że podatnicy podejmują coraz więcej działań kwalifikujących się do ulg oraz wykorzystują w pełni ich potencjał — twierdzi Michał Rodak, doradca podatkowy, cytowany w raporcie.

Badania i rozwój w rodzimym biznesie

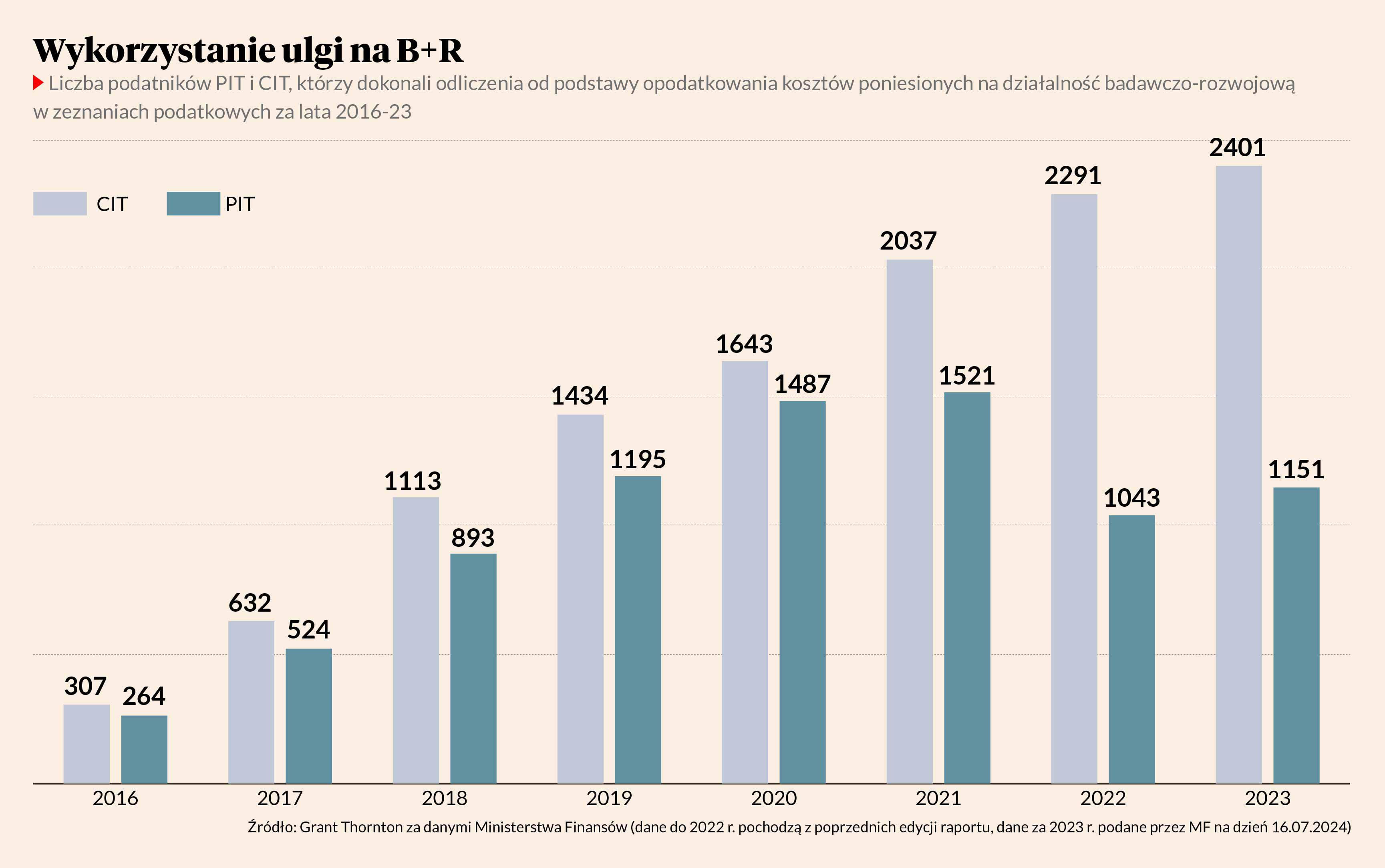

Po czasowym spadku zainteresowania w 2022 r. na ścieżkę wzrostową powróciła ulga B+R. W ubiegłym roku skorzystało z niej 3552 podatników (1151 podatników PIT i 2401 podatników CIT) — najwięcej od jej wejścia w życie w 2016 r. Ten instrument podatkowy jest skierowany do podmiotów prowadzących działalność badawczo-rozwojową (B+R) zmierzającą do kreowania nowych produktów lub ulepszenia dotychczasowej oferty. Pozwala na odzyskanie do 38 proc. wydatków poniesionych na B+R.

Podobnie jak w poprzednich latach także w ubiegłym roku większość odliczonych kosztów stanowiły wynagrodzenia (83 proc.). Zdaniem ekspertów firmy Grant Thornton na tej podstawie można wywnioskować, że działania B+R przedsiębiorcy realizują głównie poprzez własnych pracowników. Trzeba podkreślić, że od 2022 r. limit odliczenia wynagrodzenia pracowników został zwiększony do 200 proc. 12 proc. odliczeń stanowiła kategoria materiały i surowce, pozostałe (m.in. ekspertyzy i aparatura naukowo-badawcza) miały minimalny udział.

Wskaźnik zainteresowania firm IP Boxem

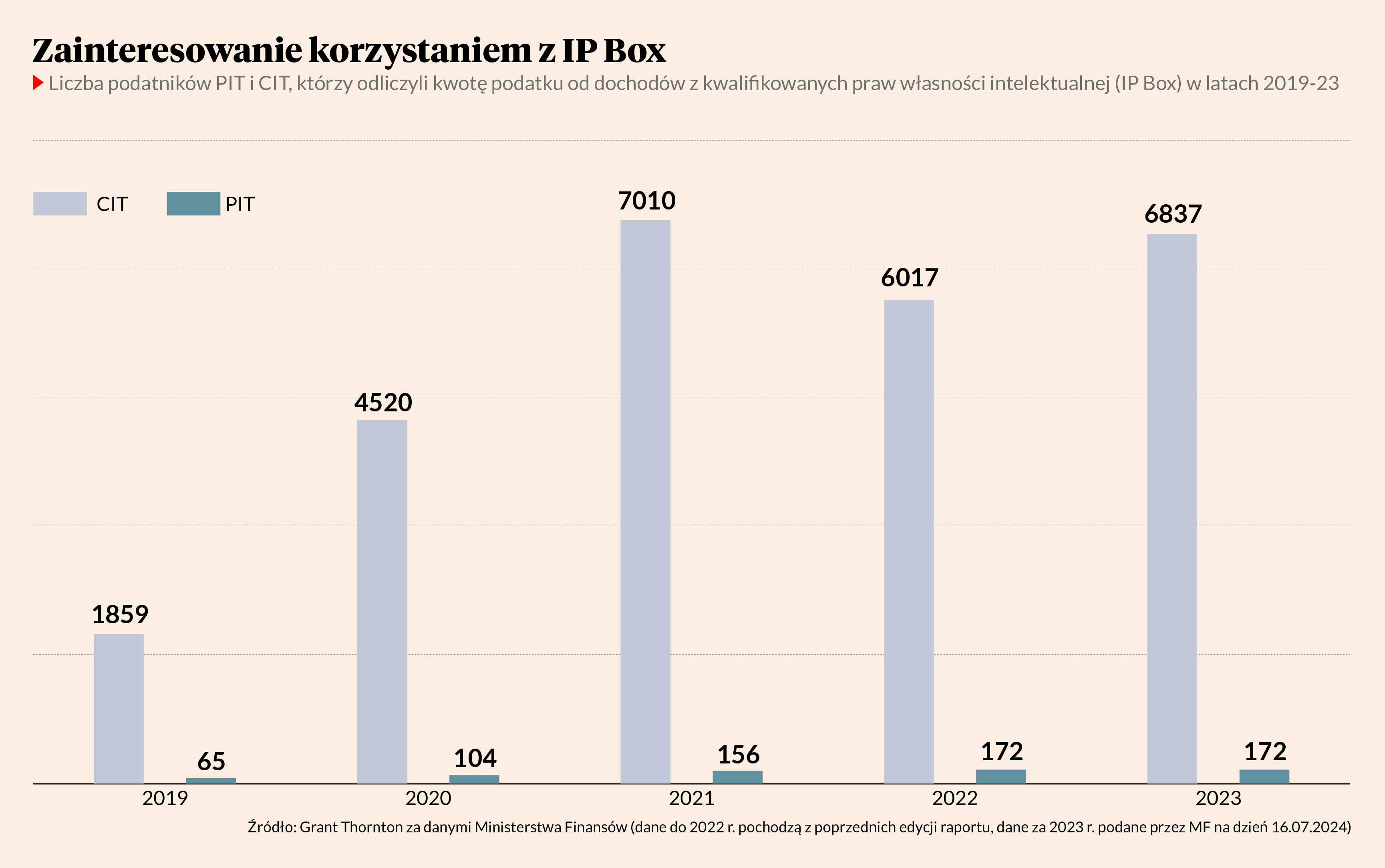

Odbicie nastąpiło również w uldze IP Box wprowadzonej w 2019 r., której celem jest zachęcenie podatników do działalności związanej z prawami własności intelektualnej. Według danych Ministerstwa Finansów, na których bazował Grant Thornton w analizie, wykazały, że w 2023 r. łączna liczba podmiotów korzystających z ulgi wzrosła do 7009 (6837 podatników PIT oraz 172 podatników CIT) z 6189 rok wcześniej. Nie udało się natomiast zrównać z wynikiem z 2021 r. — 7166.

Wzrosła również kwota podatku z tytułu tej preferencji — do 224,9 mln zł z 205 zł rok wcześniej.

Dodatkowe preferencje dla innowatorów

W drugim roku obowiązywania preferencji zwiększyła się ponadto liczba korzystających z ulgi na robotyzację — 365 podmiotów w 2023 r. wobec 291 w 2022 r. Podatnicy odliczyli w sumie 231,6 mln zł kosztów, czyli czterokrotnie więcej niż w roku poprzednim. Ten instrument ma skłaniać do zakupu robotów przemysłowych jako sposobu na zwiększenie konkurencyjności i rozwój biznesu. Analitycy podkreślają, że w przypadku tego rozwiązania trudno jeszcze mówić o dużym zainteresowaniu przedsiębiorstw.

Wskazują natomiast, że podatnicy częściej niż rok wcześniej sięgali po ulgę na ekspansję. W 2023 r. było ich 604 w porównaniu z 471 rok wcześniej. Tzw. ulgę prowzrostową wprowadzono w 2022 r. Jest skierowana do firm, które „produkują i ponoszą wydatki związane ze zwiększeniem przychodów z działalności” — wyjaśnia Grant Thornton. Z tego tytułu odliczonych zostało 154,6 mln zł kosztów (o około 40 mln zł więcej niż w 2022 r.).

Najmniejszym zainteresowaniem cieszyła się ulga na prototyp, pozwalająca na tańsze jego wytworzenie i wdrożenie rozwiązania do produkcji. Skorzystało z niej 137 podatników wobec 122 rok wcześniej. Korzystający z niej podatnicy w 2023 r. odliczyli 18,4 mln zł kosztów, czyli nieco mniej niż w 2022 r. (19 mln zł).

— Wszystko wskazuje na to, że jeśli chodzi o korzystanie z ulg podatkowych, to z roku na rok powinno być lepiej, o ile ustawodawca nie uzna, że oszczędności podatkowe wynikające z ulg na innowacje są zbyt wysokie i w konsekwencji zacznie wprowadzać ograniczenia. Już po ostatnich zapowiedziach dotyczących IP Box widzimy, że planowane jest istotne ograniczenie prawa do stosowania tej preferencji. Co więcej, Ministerstwo Finansów opublikowało projekt objaśnień podatkowych w zakresie ulgi marketingowej, który wykorzystuje obecnie dyrektor KIS, wydając niekorzystne interpretacje indywidualne dla podatników. Wydana została także interpretacja ogólna w zakresie ulgi B+R, która w zasadzie wprowadziła więcej zamieszania, niż wyjaśniła wątpliwości — podkreśla Michał Rodak.