Początek miesiąca to moment, kiedy publikowane są odczyty indeksu koniunktury PMI, który jest opracowywany dla dużych światowych gospodarek w oparciu o badania ankietowe przeprowadzane wśród menedżerów zakupów wielkich firm. W momencie, kiedy wszyscy analitycy zadają sobie pytanie, czy największe gospodarki zmierzają w kierunku recesji, najnowsze wyniki indeksu PMI dostarczają odpowiedzi na to pytanie. Większość dużych gospodarek rozwiniętych zmierza w tym kierunku. Ale w Azji i Ameryce Łacińskiej sytuacja wydaje się lepsza.

Spójrzmy najpierw na odczyty PMI dla przetwórstwa przemysłowego w zachodnich gospodarkach. W USA indeks spadł do 52,7 pkt. w czerwcu, z poziomu 57 pkt w maju. To najsilniejszy spadek od maja 2020 r. Indeks spada także w strefie euro, do 52,1 pkt wobec 54,6 pkt przed miesiącem. Spadki PMI dla przetwórstwa przemysłowego zanotowały najważniejsze europejskie gospodarki – Niemcy (z 54,8 pkt do 52 pkt), Francja (do 51,4 z 54,6 pkt) oraz Włochy (z 51,9 pkt do 50,9 pkt). Osłabienie koniunktury zanotowały także przemysły w innych gospodarkach określanych jako zachodnie – m.in. w Japonii i Korei.

Warto zwrócić uwagę, że we wszystkich wymienionych krajach to są wciąż odczyty powyżej 50 pkt., a więc powyżej granicy oddzielającej ekspansję od recesji. W niektórych gospodarkach wciąż wyraźnie powyżej, chociaż biorąc pod uwagę skalę spadków zanotowanych w maju i czerwcu, są to już poziomy, z których do końca wakacji, odczyty mogą spaść poniżej 50 pkt. To będzie zatem oznaczało, że przemysł wejdzie w recesję.

Czy tak się faktycznie stanie? Prawdopodobieństwo takiego scenariusza jest bardzo wysokie. W odpowiedziach menedżerowie z USA zawracali uwagę, że notują spadek nowych zamówień, a oczekiwana w czerwcu produkcja była na najniższym poziomie od października 2020 r. Jednocześnie wskazywali jednak, że presja inflacyjna jest silnia i rośnie, choć w coraz wolniejszym tempie.

Na podobne zjawiska wskazywali menedżerowie ze strefy euro. Także wskazują na spadający popyt, co pozwala nadrabiać zaległości – po raz pierwszy od prawie dwóch spadły zaległości w produkcji, czyli tzw. backlog. Firmy wykorzystują zbudowane w ostatnich miesiącach zapasy jako bufor przed rosnącymi cenami. W obu gospodarkach maleje optymizm, jednak w czerwcu kolejny miesiąc z rzędu wzrosło zatrudnienie w przemyśle. Widoczne jest również tzw. efekt bicza (bullwhip effect) – na skutek ograniczania popytu przez finalnych konsumentów, bardzo silnie spada popyt na zapasy, czyli popyt na komponenty do produkcji.

Ekonomiści firmy S&P Global, która opracowuje badania piszą w komentarzu do odczytów dla strefy euro: „Jednym z plusów osłabienia popytu jest złagodzenie napięć w części łańcuchów dostaw, co z kolei pomaga ograniczyć presję inflacyjną na towary. Dane z badań wskazują na rosnące prawdopodobieństwo, że sektor przemysłowy wpadnie w recesję, co spowoduje dalsze osłabienie presji cenowej w trzecim kwartale”.

Sytuacja jest więc następująca: wiele sygnałów z USA i strefy euro wskazują, że maksymalnie za kilka miesięcy przemysł wpadnie w recesję, zapewne ciągnąć w dół całą gospodarkę. To jednak może spowodować, że wzrost cen towarów wyhamuje, a może nawet ceny niektórych towarów zaczną w końcu spadać. Niestety nie dotyczy to energii, która drożeje ze względu na ograniczenie podaży.

Scenariusz recesji przemysłowej wcale nie musi skończyć się głęboką zapaścią gospodarczą. Oczywiście recesja zawsze niesie za sobą koszty, zwłaszcza w postaci wzrostu bezrobocia. W obecnym punkcie, kiedy raczej nie da się jej uniknąć można natomiast mieć nadzieję, że będzie ona płytka i po kilku słabszych kwartałach, przemysłowi uda się złapać odbicie. To będzie zależne przede wszystkim od tempa spadku cen – paradoksalnie szybkie wystąpienie recesji i początek wyraźnej stabilizacji cen w przemyśle może temu pomóc. To będzie bowiem sygnał dla banków centralnych, że dokonane podwyżki stóp procentowych mogą być wystarczające dla pokonania inflacji.

Jeśli natomiast ceny towarów będą nadal rosły (nawet w wolniejszym tempie) to będzie to skłaniać banki centralne do wyższych podwyżek. A to w konsekwencji doprowadzi do dużo głębszej recesji, po której gospodarka może dochodzić do siebie latami.

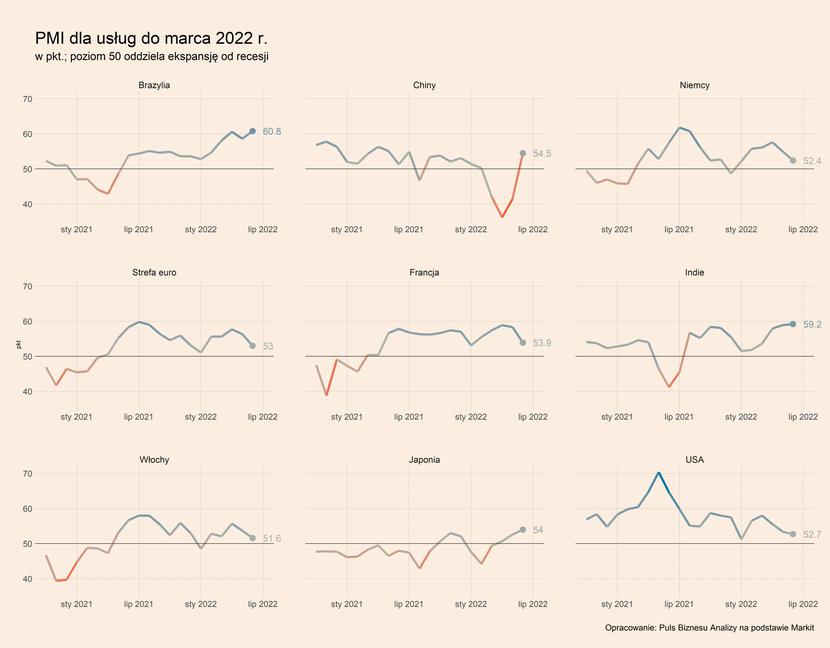

Podobna sytuacja występuje w sektorze usług. PMI w USA osiągnął poziom w czerwcu 52,7 pkt. wobec 53,4 pkt. w maju. W strefie euro spadł z 56,3 do 53 pkt., co jest rezultatem pogorszenia koniunktury w jej największych gospodarkach – we Francji (z 58,3 do 53,9 pkt), w Niemczech (z 55 do 52,4 pkt) i we Włoszech (z 53,7 do 51,6 pkt). Te odczyty wskazują, że odbicie w usługach, które rozpoczęło się wczesną wiosną na skutek znoszenia obostrzeń pandemicznych i przesuwania wydatków konsumentów z towarów na usługi, już właściwie się kończy.

Menedżerowie sektora usług ankietowani w badaniach PMI w USA i strefie euro wskazywali na bardzo podobne uwarunkowania biznesowe, co w sektorze przemysłowym. Wśród nich zwłaszcza ograniczanie popytu przez niepewność firm i gospodarstw domowych co do przyszłej koniunktury. W usługach w obu gospodarkach utrzymuje się też wysoka presja inflacyjna, ale główną różnicą jest to, że w USA nieco osłabła w czerwcu w porównania do maja, natomiast w strefie euro jej wzrost przyspieszył. Sektor usług w głównych zachodnich gospodarkach także zmierza więc w kierunku recesji, może nawet szybciej niż przemysł.

Zupełnie odwrotnie sytuacja kształtuje się natomiast w Chinach. Odczyt PMI dla przetwórstwa przemysłowego w czerwcu wyniósł 51,7 pkt wobec 48,1 pkt w maju, w przypadku usług odbicie było jeszcze znacznie silniejsze – do 54,5 pkt z zaledwie 41,4 pkt. Do chińskiej gospodarki powraca zatem ożywienie. Wnioskując po odpowiedziach ankietowanych menedżerów jest to dopiero początek – liczą oni przede wszystkim na dalsze ograniczenia polityki lockdownów i wzrost popytu wewnętrznego.

Zjawisko rozjazdu cyklu gospodarczego na świecie, które jest widoczne zwłaszcza pomiędzy USA a Chinach, nie rozpoczęło się w ostatnich miesiącach, trwa już od końca 2020 r. Można wymienić kilka przyczyn, które do niego doprowadziły, ale jednym z kluczowych było zapchanie się chińskich fabryk oraz portów, ze względu na zbyt wysoki popyt, głównie z USA i częściowo ze strefy euro.

Teraz zatem sytuacja się odwraca – gospodarki zachodnie ograniczają popyt, a chińska sygnalizuje, że mają potencjał, żeby zwiększyć swoją produkcję. Jeśli nie zakłóci tego powrót do polityki lockdownów w Chinach to będzie to czynnik redukujący globalną presję inflacyjną na towary.

Podsumowując, czerwcowe odczyty PMI wskazują, że Zachód wpadnie w recesję. Wciąż jednak jest szansa, że będzie to tylko ulewa, a nie burza połączona z trąbą powietrzną.