Ilość pieniądza w gospodarce w ostatnich kilku latach zaczęła przyciągać bardzo dużą uwagę, ponieważ jest uważana za jedną z przyczyn wysokiej inflacji. Ilość pieniądza – według tej tezy – rosła zdecydowanie za szybko. I rzeczywiście w 2020 r. tak było. Później sytuacja się ustabilizowała i w 2021 r. rosła w tempie zbliżonym do długookresowej średniej. Teraz zaś rośnie wolniej niż długookresowa średnia.

Przyrost ilości pieniądza zależy w głównej mierze od przyrostu zadłużenia sektora prywatnego i publicznego. Banki, udzielając kredytów, tworzą bowiem depozyty (rachunki lub lokaty), a te odpowiadają za 90 proc. zasobów pieniądza w gospodarce. Dlatego akcja kredytowa i zadłużenie publiczne są kluczowe dla zrozumienia procesów monetarnych w gospodarce. To, co dziś dzieje się z kredytem prywatnym, sugeruje, że gospodarka powoli wchodzi w monetarną stagnację lub recesję, czyli okres, kiedy ilość pieniądza rośnie wolno lub wręcz słabo. Ilość najbardziej płynnego pieniądza, czyli gotówki i rachunków bieżących, spada w tym momencie w tempie 5,6 proc. r/r, a szersza miara pieniądza – uwzględniająca lokaty – rośnie w tempie 7,6 proc., wobec długookresowej średniej na poziomie 8 proc. Czy jednak to wystarczy, by zatrzymać ceny? I czy w ogóle wyjaśnianie inflacji poprzez zmiany ilości pieniądza ma sens?

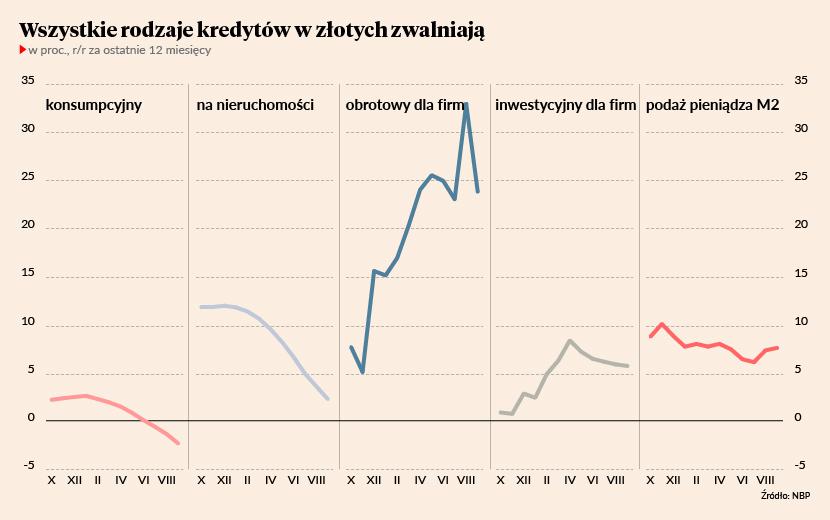

Najpierw dwa słowa o kredycie. Wszystkie kredyty (wartość zadłużenia z ich tytułu) zwalniają, czyli ich roczne zmiany są coraz niższe. Kredyt konsumpcyjny dla gospodarstw domowych już jest w recesji, kredyt hipoteczny wkrótce będzie (nowe kredyty spadają, ogólne zadłużenie jeszcze nie), kredyt obrotowy dla firm zaczyna schodzić z potężnej górki, a kredyt inwestycyjny zwalnia stopniowo. Gdyby nie zadłużenie sektora publicznego, to już mielibyśmy recesję monetarną.

Niektórzy ekonomiści sądzą, że spowolnienie akcji kredytowej oraz spadek najbardziej płynnego pieniądza zaczną wkrótce wywierać negatywną presję na ceny. Mniej pieniądza, czyli niższe ceny. Może tak będzie. Warto jednak pamiętać o dwóch rzeczach.

W najbliższym roku spadek ilości pieniądza będzie ograniczany przez rosnące zadłużenie sektora publicznego. Może ono „zrekompensować” spadek kredytu dla sektora prywatnego i podtrzymać ilość pieniądza w gospodarce.

Jest jednak jeszcze ważniejsza kwestia – czy to rzeczywiście ilość pieniądza jest kluczowa dla inflacji? Według tzw. ilościowej teorii pieniądza wzrost cen zależy od wzrostu relacji ilości pieniądza i szybkości jego krążenia do ilości towarów. Im więcej pieniądza i im szybciej on krąży w relacji do ilości towarów, tym wyższe są ceny. Według tej teorii już wkrótce powinniśmy zaobserwować dużo niższą inflację.

Kłopot polega na tym, że ta teoria w bardzo wielu sytuacjach bardzo słabo się sprawdzała. I to dlatego banki centralne były niechętne, by ją stosować w przeszłości do prognozowania zjawisk inflacyjnych. W latach 70. noblista Milton Friedman proponował, żeby banki centralne jako swoje główne cele ustanowiły stałe tempo wzrostu podaży pieniądza. Ale żaden bank tego na dłuższą metę nie zrobił, nawet w krajach, które inne elementy idei monetaryzmu przyjęły z otwartymi rękoma. Niektóre banki centralne w latach 70. stosowały politykę utrzymywanie stałego wzrostu podaży pieniądza, ale później od tego odchodziły. Jednym z powodów niskiej sprawdzalności tej teorii jest to, że nie za bardzo wiadomo, jak uchwycić i wyjaśnić szybkość krążenia pieniądza w gospodarce. Innym powodem jest trudność w określeniu, czym dokładnie jest pieniądz. Czy jest to tylko baza monetarna, a więc gotówka i rachunki banków komercyjnych w banku centralnym? A może gotówka i rachunki bieżące ludności, czyli najbardziej płynna miara pieniądza? Czy powinno się dodać też depozyty terminowe, a jeżeli tak, to jakiego rodzaju? Koniec końców uznano w ekonomii, że dużo ważniejsza od ilości pieniądza jest jego cena, czyli stopa procentowa.

Nawet przyjmując, że ilość pieniądza ma znaczenie, to ustabilizowanie jej przyrostu może nie wystarczyć do zatrzymania inflacji. Teoretycznie może dojść do sytuacji, w której ilość pieniądza jest stabilna (lub rośnie wolno), ale ludzie temu pieniądzowi coraz mniej ufają, wydają go bardzo szybko i przez to nakręcają spiralę inflacyjną. W teorii jest nawet możliwe, że ilość pieniądza nie rośnie w ogóle, a inflacja wymyka się spod kontroli ze względu na powszechne przekonanie firm i ludności, że ceny będą rosły. W ekonomii nazywa się takie zjawisko “inflacją spekulacyjną”. Czynnikiem napędzającym taką inflację nie jest ani pieniądz, ani przerost popytu nad zdolnościami produkcyjnymi, ale sam brak wiary w stabilne ceny. Wydaje się, że tego typu inflacja nie może pojawić się sama z siebie, ale może utrzymać się jeżeli ceny zaczną rosnąć szybko z jakiegoś innego powodu.

Na razie nie ma zbyt wielu przesłanek, by sądzić, że w Polsce rozwija się inflacja spekulacyjna. Mógłby wskazywać na to wysoki popyt firm na zapasy (firmy kupują towary taniej, by sprzedać je drożej), ale ten popyt już zaczyna maleć. Słabnie również popyt ludności na dobra trwałe.

Ostatecznie wydaje się, że spadek ilości płynnego pieniądza i stabilny wzrost tzw. szerokiego pieniądza mogą stanowić jakąś przesłankę za tezą, że inflacja wkrótce zwolni. Nie powinna być to jednak przesłanka dominująca, nie powinnyśmy pokładać w tym wszystkich naszych nadziei.