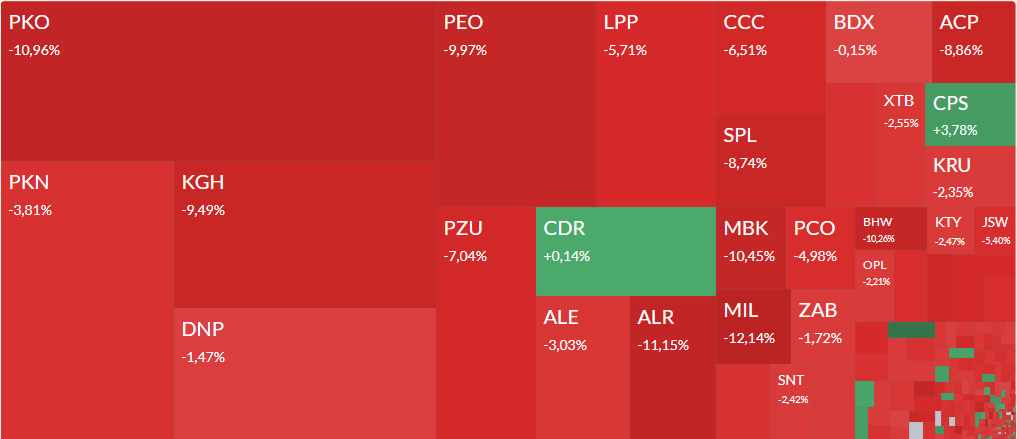

Pierwszy cios wyprowadził Donald Trump w środę wieczorem, drugi w piątek wyprowadzili Chińczycy. Na razie najmocniej oberwał rynek akcji, w tym polski, który należał do najlepszych na świecie w I kwartale. Odwrót inwestorów zagranicznych widoczny zwłaszcza jest w notowaniach banków (akcje PKO BP i Pekao potaniały w piątek o około 10 proc.!), którym ciąży też gołębi zwrot w retoryce Adama Glapińskiego, szefa NBP.

Względnie nieźle trzymają się akcje Orlenu, który traci nieco ponad 4 proc., znacznie gorzej - KGHM (-9 proc.), bo wojna handlowa nie wróży dobrze dynamice światowej gospodarki, a tym samym cenom surowców. Miedź i ropa tanieją dziś o 5-6 proc.

Wśród blue chipów nad kreską jest jedynie CD Projekt, którego kurs chodzi własnym ścieżkami, a cios przyjął nieco wcześniej po zapowiedzi zarządu, z której wynikało, że czwartej części "Wiedźmina" nie można się spodziewać wcześniej niż w 2027 r.

Na tle dużych spółek relatywnie lepiej wyglądają te wchodzące w skład sWIG80 (-3 proc.).

Na europejskich giełdach wyprzedaż również przybrała duże rozmiary. DAX po godz. 17 spadał o 4,5 proc., a FTSE100 o 4,2 proc. Sesja w USA również rozpoczęła się od dużej przeceny, która doprowadziła już technologiczny Nasdaq do przekroczenia umownej granicy bessy (-20 proc. od ostatniego szczytu). W opiniach komentatorów pojawia się jednak wątek możliwej interwencji Fedu.

This is getting interesting.

— Andreas Steno Larsen (@AndreasSteno) April 4, 2025

USD is turning bid now, which is the first sign that we have a liquidity event in the making

I would not rule out that the Fed is called to action already in April