Raport wydano 9 kwietnia. Dostępny jest na stronie brokera.

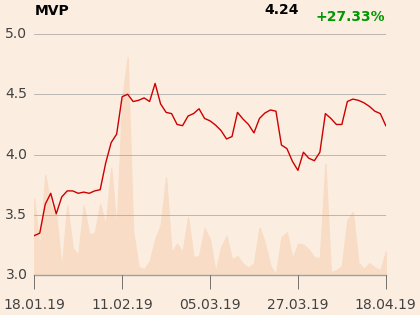

- Oczekujemy, że spółka istotnie zwiększy swoje zyski w latach 2020–2021, dzięki planowanym przekazaniom wysokomarżowych projektów. Rekordowa liczba mieszkań oferowanych do sprzedaży powinna wspierać wolumeny sprzedaży w 2019 r., co może pozytywnie wpływać na cenę akcji. Marvipol handluje się z ok. 65-procentowym dyskontem do swoich aktywów netto i na niskim jednocyfrowym P/E w latach 2019-21. Przyznajemy, że dyskonto do spółek porównywalnych może być uzasadnione stosunkowo niskim ROE i brakiem dywidendy w średnim terminie, ale obecny poziom dyskonta (60 proc. na średnim P/E w 2019-21) wydaje się zbyt wysoki - napisał w uzasadnieniu Adrian Kyrcz.