Korporacyjna Ameryka ma za sobą dwa lata Eldorado. Zarówno w 2021, jak i 2022 r. zyski spółek przypadające na indeks S&P500 (ang. earnings per share - EPS) na głowę pobiły historyczne rekordy sprzed pandemii. Wielki biznes puchł w oczach karmiony bilionami dolarów fiskalno-monetarnej stymulacji.

Ale jesienią ubiegłego roku coś się zacięło. Zyski przedsiębiorstw zaczęły powoli maleć w miarę jak rosnące w galopującym tempie koszty doganiały przychody. Giełdowi analitycy od zeszłorocznych wakacji obniżają prognozy zysków dla indeksu S&P500. Jeszcze w czerwcu sądzono, że w tym roku jego członkowie wypracują ponad 250 USD czystego zysku. Teraz jest mowa o 221,50 USD EPS, czyli o ok. 12 proc. mniej.

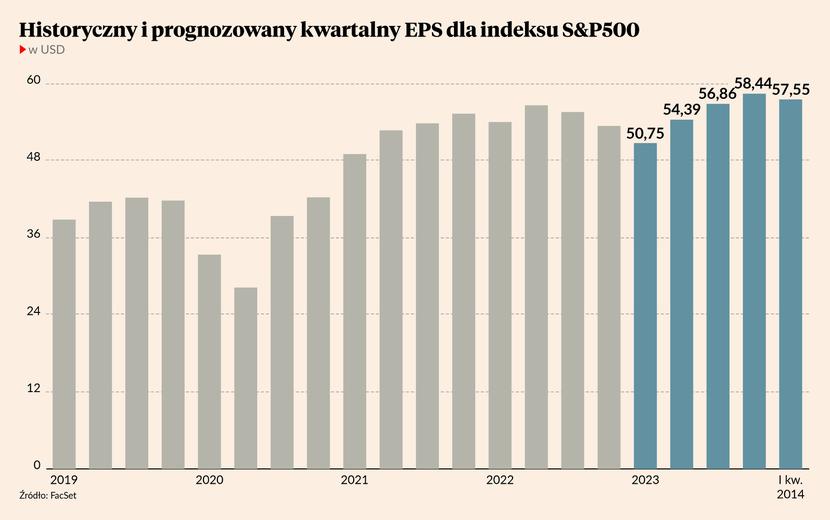

Pod względem wyników najgorsze miało się wydarzyć w zakończonym niedawno I kwartale. Rynkowy konsens zakłada spadek EPS o 6,6 proc. względem analogicznego kwartału roku poprzedniego – wynika z danych FacSet. Jeśli faktycznie doszło do takiego spadku, byłby to najgorszy rezultat od II kwartału 2020 r. Ale wtedy zyski wielkich amerykańskich spółek zaliczyły bezprecedensowy regres o 31,8 proc. r/r.

Gorzej już nie będzie?

Zarówno z raportów analitycznych, jak i prognoz zarządów spółek wieje pesymizmem. Tylko przez pierwsze trzy miesiące 2023 r. analitycy z Wall Street obniżyli szacunki EPS o 6,3 proc. Owszem, niemal zawsze tak robią (tj. obniżają prognozy w trakcie trwania kwartału), ale tym razem skala redukcji jest mniej więcej dwukrotnie silniejsza od historycznej średniej.

Co więcej, wynikową posuchę ma być widać także w przychodach, po których oczekuje się wzrostu ledwie o 1,9 proc. w warunkach przeszło 6-procentowej inflacji CPI. W ujęciu realnym oznacza to spadek sprzedaży oraz głęboki regres zysków. Nastrojów nie usiłują poprawiać zarządy spółek. Tylko od początku roku 79 spółek z indeksu S&P500 ogłosiło obniżenie prognoz. Na poprawę wskazało 27 emitentów.

Równocześnie większość analityków spodziewa się, że wraz z wiosną nadejdzie poprawa wyników amerykańskich korporacji. Owszem, drugi kwartał wciąż ma być gorszy od analogicznego okresu roku poprzedniego (o 4,4 proc.), lecz zarazem ma być wyraźnie (o 7,1 proc.) lepszy od kwartału minionego. Także w kolejnych kwartałach tego roku EPS dla S&P500 ma rosnąć jak po sznurku i w drugiej połówce roku przewyższyć rezultaty zeszłoroczne. W efekcie przez cały rok 2023 amerykańskie korporacje mają wygenerować nieco więcej (o 1,2 proc.) dolarów niż w rekordowym roku ubiegłym.

Prognozy te jawią się jako dość odważne. Zwłaszcza w kontekście IV kwartału, który jeszcze nie doczekał się porządnej rewizji w dół. Optymistyczne oczekiwania wynikowe kontrastują bowiem z projekcjami makroekonomicznymi, które w najlepszym razie zakładają stagnację – czyli wzrost PKB Stanów Zjednoczonych w granicach 0-1 proc. Te mniej optymistyczne straszą recesją, o którą zresztą największa gospodarka świata otarła się już w pierwszym półroczu 2022.

Konsument (jeszcze?) nie pasuje

Od wielu miesięcy dużo mówi się o coraz słabszej kondycji amerykańskiego konsumenta. Od niemal dwóch lat płace w Stanach Zjednoczonych średnio rosną wolniej od kosztów życia mierzonych indeksem CPI. Amerykanie „przejedli” już prawie całe covidowe oszczędności i stymulujące konsumpcję czeki wysyłane przez rząd i powiększające dług publiczny. Choć stopa bezrobocia w USA znajduje się blisko najniższych poziomów od przeszło pół wieku, to przeciętny Amerykanin może sobie pozwolić na zakup mniejszej ilości dóbr niż rok czy dwa lata wcześniej.

Mimo tej sytuacji zdaniem giełdowych analityków to właśnie spółki dostarczające dobra konsumpcyjne wyższego rzędu mają być największą gwiazdą nadchodzącego sezonu wynikowego. EPS w tym segmencie miał być o ponad jedną trzecią wyższy niż przed rokiem. Wciąż przyzwoicie mają wyglądać wyniki zeszłorocznych wygranych - roczna dynamika zysków w sektorze energetycznym ma być zbliżona do 10 proc., a w przemyśle sięgnąć niemal 13 proc.

Najgorsze rezultaty spodziewane są w branży surowcowej (spadek EPS aż o 36 proc.), opieki zdrowotnej (-20 proc.), technologii informatycznych oraz usług telekomunikacyjnych (po -15 proc.). Co ciekawe, głęboko pod kreską (-8,6 proc.) mają się znaleźć zyski spółek użyteczności publicznej, które w podręcznikach uchodzą za względnie odporne na zawirowania w gospodarce.

Wszystkie oczy zwrócone na banki

Po marcowych turbulencjach inwestorzy ze szczególną uwagą będą zapewne patrzeć na wyniki banków. Tutaj analitycy chyba jeszcze nie zdążyli zweryfikować swoich szacunków i spodziewają się solidnej dynamiki przychodów (o ponad 9 proc. rd/r) i dodatniej rocznej dynamiki zysków (o 3,2 proc.). O to jednak może być ciężko, ponieważ amerykański sektor bankowy w marcu zmagał się z gigantycznym opływem depozytów. Małe i średnie banki ratowały się awaryjnymi (i drogimi!) kredytami z Rezerwy Federalnej, co raczej nie było obojętne dla ich rachunków zysków i strat.

I to właśnie banki otworzą ten sezon wynikowy. W piątek, 14 kwietnia raportami za I kwartał uraczą nas Citigroup, JP Morgan Chase oraz Wells Fargo. Po weekendzie dołączą do nich Bank of America, BNY Mellon oraz Morgan Stanley i Goldman Sachs. Jednakże te wielkie instytucje raczej nie ucierpiały na marcowej zawierusze. Rynek może za to bardzo energicznie reagować na wyniki mniejszych i średnich holdingów bankowych.

Lepsza przyszłość już w cenach

Z punktu widzenia inwestorów bardziej od historycznych rezultatów liczą się jednak prognozy na najbliższe kwartały. A te cały czas są obniżane. O ile przez pierwsze półrocze 2022 rynek akcji wyprzedzał analityków (tj. spadał zanim ci ostatni zaczęli ciąć prognozy wynikowe), tak od blisko pół roku ceny akcji na Wall Street rosną mimo wciąż malejącego oczekiwanego EPS. Tylko czas pokaże, czy to inwestorzy dobrze wyczuli nadchodzącą poprawę rentowności giełdowych spółek, czy też uderzył im do głowy nadmierny optymizm.

Z punktu widzenia inwestorów bardziej od historycznych rezultatów liczą się jednak prognozy na najbliższe kwartały. A te cały czas są obniżane.

Niemniej jednak odnotujmy, że obecne wyceny na Wall Street nie należą do rekordowo wysokich i są znacznie niższe niż w szczycie ostatniej hossy. Na koniec marca S&P500 był notowany po blisko 18-krotności oczekiwanych tegorocznych zysków spółek nań przypadających (EPS). To rezultat wciąż nieco wyższy od średniej z ostatnich dziesięciu lat. Pamiętajmy tylko, że była to dekada bardzo hojnych wycen podsycanych przez politykę zerowych stóp procentowych w Rezerwie Federalnej. Teraz zarówno fedowskie,, jak i rynkowe stopy procentowe są znacznie wyższe.

Po drugie, wskaźnik C/Z na bazie prognozowanych zysków dla indeksu S&P500 jesienią dołował na poziomie ok. 15. Był to poziom wyższy niż podczas dołka z marca 2020 r. (13) czy grudnia 2018 r. (ok. 13,5). Trudno więc mówić, aby amerykańskie akcje były jakoś okazyjnie tanie. Nie są też tak absurdalnie drogie, jak były przez poprzednie trzy lata. Problem tylko w tym, że obecne wyceny wydają się umiarkowane tylko pod warunkiem realizacji optymistycznych prognoz wynikowych na kolejne kwartały.