W ramach Polskiego Ładu rząd chce upowszechnić ryczałt od przychodów ewidencjonowanych. Według koncepcji ujawnionej przez premiera Mateusza Morawieckiego zachętą do wyboru tej formy opodatkowania działalności gospodarczej, prowadzonej przez osoby fizyczne, ma być obniżenie stawek.

Ludzie tzw. wolnych zawodów (np. lekarze, księgowi, architekci) płaciliby podatek w wysokości 14 proc. zamiast obecnych 17 proc., a informatycy i inni przedstawiciele branży ICT 12 proc. zamiast 15 proc. Niższy o 3 pkt proc. byłby też ryczałt dla sektora kreatywnego. Zdaniem premiera dodatkową zachętą do stosowania tej formy opodatkowania ma być wygoda i prostota (nie ma potrzeby rozliczania kosztów poszczególnych transakcji).

Kto może opodatkować działalność w formie ryczałtu ewidencjonowanego

Marcin Kurpiewski, doradca podatkowy współpracujący z firmą doradczą inFakt, zwraca uwagę, że większość przedsiębiorców oprócz PIT i składek ZUS rozlicza jeszcze VAT.

– Przy ryczałcie ewidencjonowanym faktura kosztowa będzie neutralna dla podatku dochodowego, ale pozostanie istotna dla prawidłowego regulowania VAT. Niemniej trudno dyskutować z tezą, że ryczałt uprości rozliczenie PIT – podkreśla doradca.

Jego zdaniem będzie też bardziej przewidywalny przy planowaniu przepływów podatkowych, szczególnie dla przedsiębiorców o powtarzalnych kwotach zarobków. Zmniejszy się też presja na szukanie kosztów „na siłę”. To jednak nie są nowe argumenty za tą formą opodatkowania, wynikające z założeń Polskiego Ładu. Już od tego roku dłuższa jest lista zawodów, które mogą jej podlegać. Obniżono ponadto niektóre stawki, na co zwracają uwagę także przedstawiciele firmy doradczej Alto Tax.

– Stawka dla wolnych zawodów spadła z 20 proc. do 17 proc., a dla usług dotychczas opodatkowanych w wysokości 17 proc. do 15 proc. – mówi Michał Panek, doradca podatkowy, menedżer w Alto Tax.

Znacznie podniesiono też limit rocznych przychodów, w którego granicach można korzystać z ryczałtu – z 250 tys. EUR do 2 mln EUR. W rezultacie ta forma opodatkowania jest dużo szerzej dostępna.

– Może z niej korzystać osoba, która indywidualnie lub w formie spółki osobowej prowadzi działalność gospodarczą, jeśli rodzaj tej działalności pozwala na rozliczenia ryczałtem. Chęć opodatkowania w tej formie musi zgłosić urzędowi skarbowemu – przypomina Sylwia Kulczycka, doradca podatkowy, partner w firmie Alto Tax.

Jak składka zdrowotna wpłynie na opłacalność tej formy opodatkowania

W ocenie Marcina Kurpiewskiego o uznaniu ryczałtu za najkorzystniejszą formę PIT może przesądzić kolejna jego obniżka.

– Pytanie tylko, czy będzie to faktyczna korzyść podatkowa, czy wybór mniejszego zła. Sporo zależy m.in. od tego, czy nie zmieni się sposób ustalania składki zdrowotnej dla ryczałtu, co wydaje się mało prawdopodobne – zwraca uwagę doradca.

Polski Ład zakłada dla prowadzących jednoosobową działalność gospodarczą stawkę składki NFZ w wysokości 9 proc. dochodu zamiast obecnej - zryczałtowanej (9 proc. zadeklarowanej kwoty, nie niższej niż 75 proc. średniego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z IV kwartału, w tym roku minimum 381,81 zł miesięcznie).

Zmiany te, w połączeniu z zapowiedzią zniesienia możliwości odliczenia części składki od podatku, nie zostały dobrze przyjęte. W odpowiedzi pojawiły się deklaracje ich ewentualnego zmodyfikowania: np. pozostawienia ryczałtowcom obecnych zasad, tylko przy bazie podwyższonej z 75 proc. do 100 proc. przeciętnej pensji.

Przy takim rozwiązaniu składka wzrosłaby do ok. 509 zł, jednak na braku możliwości jej odliczenia realnie podatnik straciłby więcej.

– Miesięczny wzrost obciążenia daninami publicznymi wynosiłby nie 127 zł, ale ok. 456 zł, co wynika z rachunku: 127 zł podwyżki plus 328,78 zł jako część składki odliczanej dotychczas od PIT– wylicza Marcin Kurpiewski.

Jego zdaniem w niektórych branżach obciążenia mogłyby nawet spaść. Pokazuje to na przykładzie programisty z 18 tys. zł przychodów netto miesięcznie, który odprowadza 15 proc. ryczałtu i tzw. duży ZUS z dobrowolnym ubezpieczeniem chorobowym, czyli łącznie 998,37 zł z tytułu składek społecznych, pomniejszających podstawę opodatkowania. W 2021 r. comiesięczny PIT ze składką kosztuje go 2603,27 zł. Po obniżce ryczałtu do 12 proc. i zwyżce do 509 zł składki odprowadzałby do kasy państwowej nieco mniej, bo 2548,28 zł.

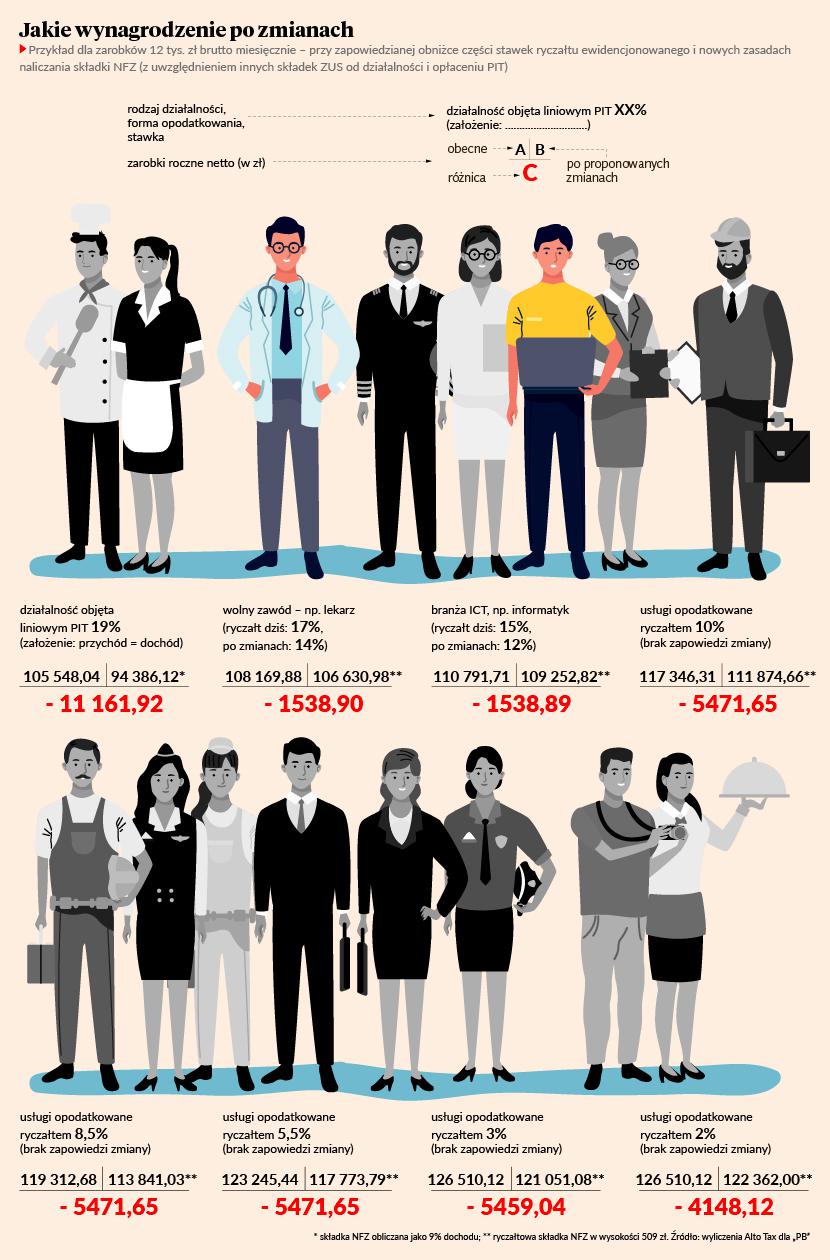

Diabeł tkwi w szczegółach, a podatnik podatnikowi nierówny. Doradcy z Alto Tax obliczyli, jak obniżki podatku i zryczałtowana składka podniesiona do 509 zł bez możliwości odliczeń od PIT wpłyną na portfele podatników zarabiających obecnie 12 tys. zł brutto. Z wyliczeń wynika (patrz tabela), że niezależnie od tego, czy są oni i pozostaną przy liniowym PIT (ze składką liczoną od dochodu), czy przejdą na ryczałt, po zmianach zostanie im w kieszeni mniej niż obecnie.

Planowane zmiany w systemie podatkowym na pewno wpłyną na twoje wynagrodzenie. Dzisiejszą publikacją rozpoczynamy cykl dotyczący nadchodzącej rewolucji. Będziemy informować, jak przebiega uchwalanie przepisów i jak są one komentowane przez ekspertów. Przeanalizujemy ustawowe propozycje i wytłumaczymy, co oznaczają dla twojego portfela. Masz pytania? Zadaj je nam, odpowiemy w kolejnych publikacjach.

– W naszym przykładzie końcowym skutkiem zmian jest zmniejszenie wynagrodzenia netto. Innymi słowy: ryczałtowcy stracą na Polskim Ładzie – komentuje Michał Panek.

Doradcy z Alto Tax podkreślają jednak, że zmniejszy się też atrakcyjność opodatkowania liniowego.

– W związku z tym zwiększenie zainteresowania ryczałtem jest faktycznie możliwe. Z uwagi jednak na jego ograniczenia, każdorazowa zmiana formy opodatkowania powinna być poprzedzona analizą jej dopuszczalności i skutków – zauważa Sylwia Kulczycka.

Co będzie podstawą naliczania 9-procentowej składki na NFZ

Ostateczne zasady naliczania składki NFZ wciąż nie są znane. Trzeba przy tym zwrócić uwagę, że przedsiębiorcy na ryczałcie nie ustalają dochodu, płacą podatek od przychodów. Nie wiadomo, co w ich przypadku miałoby stanowić podstawę obliczania ewentualnej 9-procentowej składki, jeśli objęto by ich nią tak, jak pozostałych podatników PIT. Gdyby był to przychód, straciliby wszyscy ryczałtowcy.

– Jeżeli najniższa ze stawek tego podatku, czyli 2 proc., nie ulegnie zmianie, a najwyższa spadnie do 14 proc., to nowy poziom obciążenia PIT z 9-procentową składką wyniesie odpowiednio 11 proc. i 23 proc. Największy ciężar odczuliby przedsiębiorcy niskomarżowi, którzy z powodu wysokich kosztów płaciliby składkę od strat – tłumaczy Marcin Kurpiewski.

Jego zdaniem nie zyskaliby też wtedy przedsiębiorcy, którzy chcieliby przejść z liniowego PIT ze stawką 19 proc. na ryczałt, wynoszący dziś dla ich działalności 17 proc., a mający spaść o 3 pkt proc. Jeśli założyć, że ich efektywne opodatkowanie po uwzględnieniu wydatków firmowych oraz odliczeniu składki NFZ sięga obecnie 14 proc., to ryczałt po zmianach będzie ich kosztował 23 proc. (14 proc. plus 9 proc.).