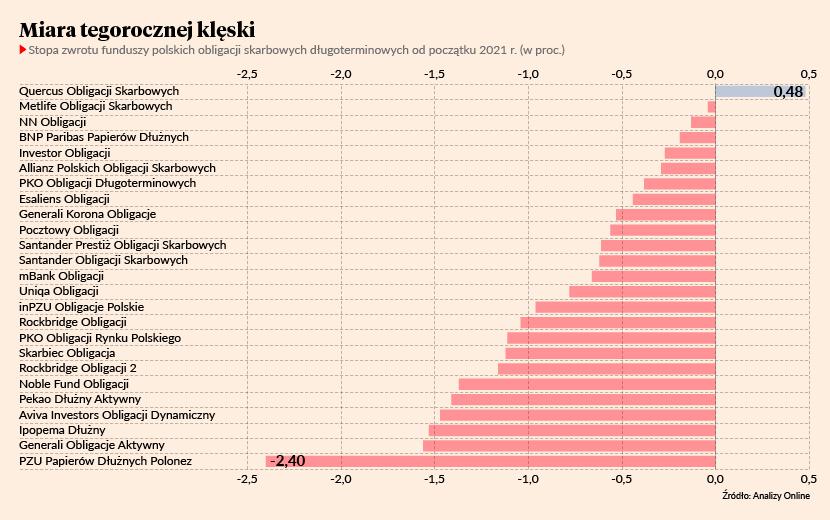

Zaledwie jeden z 25 funduszy klasyfikowanych przez serwis analizy.pl w grupie dłużnych polskich skarbowych długoterminowych jest na plusie licząc od początku 2021 r. W grupie funduszy dłużnych polskich długoterminowych uniwersalnych sytuacja wygląda niewiele lepiej. Na 18 dodatnią stopę zwrotu mają trzy. Umiarkowanie lepiej jest wśród uniwersalnych funduszy polskiego długu skarbowego. Licząc od początku roku na plusie jest 15 z 25.

Takie wyniki to konsekwencja spekulacji globalnych inwestorów na temat możliwości podwyższania stóp procentowych i ogólnej normalizacji polityki pieniężnej przez amerykański bank centralny (Fed). Nadzieje czy też obawy o takie działania doprowadziły w pierwszych miesiącach 2021 r. do istotnego wzrostu rentowności (spadku cen) amerykańskich obligacji, co pociągnęło za sobą papiery dłużne z innych rynków – w tym Polski.

W ostatnich dniach na rynek napłynęły sprzeczne sygnały związane z polityką pieniężną. Europejski Bank Centralny (EBC) poinformował, że jego szefowie nawet nie dyskutowali o wygaszaniu skupu aktywów. Dzień wcześniej Bank Kanady nie zapowiedział, a po prostu zredukował skup aktywów (tzw. QE), co wskazuje, że przynajmniej w niektórych krajach normalizacja polityki pieniężnej staje się rzeczywistością.

Adam Glapiński, prezes NBP, jest jednym z najbardziej gołębich bankierów centralnych świata. Co zatem stanie się z polskimi obligacjami i wypakowanymi nimi funduszami jeśli w drugiej połowie 2021 r. NBP nawet nie zacznie sygnalizować ograniczenia skupu aktywów lub podwyżek stóp procentowych?

- Zakładając, że pojawi się globalna tendencja do rozpoczęcia dyskusji o normalizacji polityki pieniężnej, to rentowności naszych obligacji ruszą na wyższe poziomy (ceny spadną – red.), bo widać, że szczególnie w przypadku obligacji o dłuższym terminie zapadalności istnieje powiązanie z zachowaniem obligacji niemieckich czy amerykańskich. Widzieliśmy to na przełomie stycznia i lutego kiedy wraz z gwałtownym wzrostem rentowności w Stanach Zjednoczonych - i w konsekwencji w Niemczech – rentowność naszych papierów też wzrastała, mimo że retoryka NBP się nie zmieniała. Zakładam więc, że trendy globalne będą miału u nas swoje odbicie, bo nawet biorąc pod uwagę czynniki krajowe, rynek będzie zakładał, że nie będziemy od nich mogli długo odstawać – twierdzi Konrad Białas, główny ekonomista DM TMS Brokers.

Jednym z jego podstawowych założeń jest zaś to, że im bliżej będziemy 2022 r., tym głośniejsza będzie dyskusja odnośnie redukcji tempa skupu aktywów przez Fed i nakreślenia w kalendarzu terminu pierwszej podwyżki stóp procentowych w Stanach Zjednoczonych.

- Dopóki nie jest wspierana przez QE, sama polityka stóp procentowych ma wpływ na obligacje o stosunkowo krótkim terminie do wykupu – zaznacza Rafał Lerski, członek zarządu BNP Paribas TFI.

Akurat fundusze obligacji krótkoterminowych może nie przynoszą krociowych stóp zwrotu, ale generalnie nie są też “do tyłu” licząc od początku roku. Z perspektywy klientów problematyczne są fundusze, które w portfelach mają papiery o kilkuletnich terminach do wykupu.

NBP zablokuje wzrost rentowności

Mariusz Zaród, zarządzający Quercusem Obligacji Skarbowych, jedynym na plusie funduszem polskich obligacji skarbowych długoterminowych, uważa że wyceniane obecnie na 2024 r. podwyżki stóp procentowych w Stanach Zjednoczonych mogą ostatecznie nastąpić jeszcze w 2023 r. To by sugerowało, że już w drugiej połowie 2022 r. może się tam zacząć redukcja QE, a werbalne zaostrzanie polityki monetarnej może zacząć się jeszcze wcześniej. Przyniosłoby to wzrost rentowności amerykańskich obligacji.

Mariusz Zaród zawraca jednak uwagę, że Stany Zjednoczone są bardziej zaawansowane w szczepieniach i otwieraniu gospodarki niż Europa.

- I w tym kontekście bardziej bym NBP przyrównywał do EBC, a nie Banku Kanady. Bank Kanady jest prekursorem, bo po raz pierwszy QE zmniejszył już w październiku 2020 r., teraz dokonał drugiego zmniejszenia. Ale inne banki centralne nie idą tym tropem. Ani amerykański Fed ani EBC nie zmniejszają QE, a wręcz w ostatnich tygodniach je zwiększały. Więc zakładam, że u nas nie ma mowy o jakichkolwiek podwyżkach stóp, ani zakończeniu QE – mówi Mariusz Zaród.

Jego zdaniem w konsekwencji nie ma też mowy o wzroście rentowności polskich obligacji, co mogłoby pogorszyć wyniki funduszy obligacji długoterminowych.

- Uważam, że QE, które przeprowadza NBP będzie kontynuowane w obecnym tempie. Nie mówię o tempie jakie było pod koniec 2020 r., kiedy aukcje były rzadkie i niewielkie, tylko tempie obecnym, czyli dwóch aukcjach na miesiąc plus akceptowaniu cen powyżej rynkowych. W ten sposób NBP stara się kontrolować krzywą rentowności, a właściwie nie pozwala na jej duży wzrost – komentuje zarządzający Quercus TFI.

Przecena funduszy spowolni

Zdaniem Mariusza Zaroda efekt działań NBP będzie taki, że rentowności obligacji amerykańskich i europejskich będą rosły, a polskich stały w miejscu lub rosły wolniej.

- Nie spodziewam się, by wyniki funduszy były zbliżone do tych z poprzednich lat, gdy stopy zwrotu rzędu 5-6 proc. były na porządku dziennym. W 2021 r., najlepsi zarządzający osiągną wynik powyżej zera, może nawet zbliżą się do 2-3 proc. Natomiast fundusze, które są zbyt duże i nie mają tej elastyczności, nie chcą walczyć o wynik, kopiują benchmark rynku obligacji, będą miały wynik w okolicach zera bądź nawet poniżej – twierdzi Mariusz Zaród.

- Zyski z obligacji w 2021 r. raczej nie pozwolą na pokonanie inflacji – mówił w grudniu 2020 r. na łamach „PB” Rafał Lerski.

Co dzisiaj ma do powiedzenia członek zarządu BNP Paribas TFI, które ma w swojej ofercie jeden z zaledwie trzech będących na plusie funduszy z grupy obligacji polskich długoterminowych uniwersalnych?

- Pod koniec ubiegłego roku nie spodziewałem się fajerwerków jeśli chodzi o fundusze obligacji. Natomiast patrząc z obecnej perspektywy nie spodziewam się też dalszych spadków. To co się stało, to konsekwencja tego, co stało się z rentownościami długoterminowych obligacji amerykańskich. Uważam jednak, że ich rentowności wzrosły zbyt szybko i trochę spadną, co będzie miało wpływ na resztę świata – uspokaja Rafał Lerski.

Wyniki funduszy polskiego długu po niemal czterech miesiącach wskazują, że gdyby ich przecena postępowała w tej skali co dotychczas, na koniec 2021 r. wiele mogłoby być nawet 3-4 proc. pod kreską, a niektóre nawet 6-7 proc. Jak na tego typu produkty to sporo. Jednak nawet Konrad Białas jest gotów dodać trochę otuchy klientom funduszy obligacji długoterminowych.

- Na dotychczasowych wycenach zaważył zaskakujący wzrost rentowności w pierwszym kwartale. Zakładając jednak, że ruchy na rynku długu będą bardziej związane z tym, co bankierzy centralni rzeczywiście mówią, a nie z tym co rynki same z siebie zaczynają wyceniać – jak to miało miejsce w styczniu i lutym – fundusze powinny być do tego lepiej przygotowane. Możliwe więc, że ich wyniki będą mniej negatywne – zaznacza główny ekonomista DM TMS Brokers.