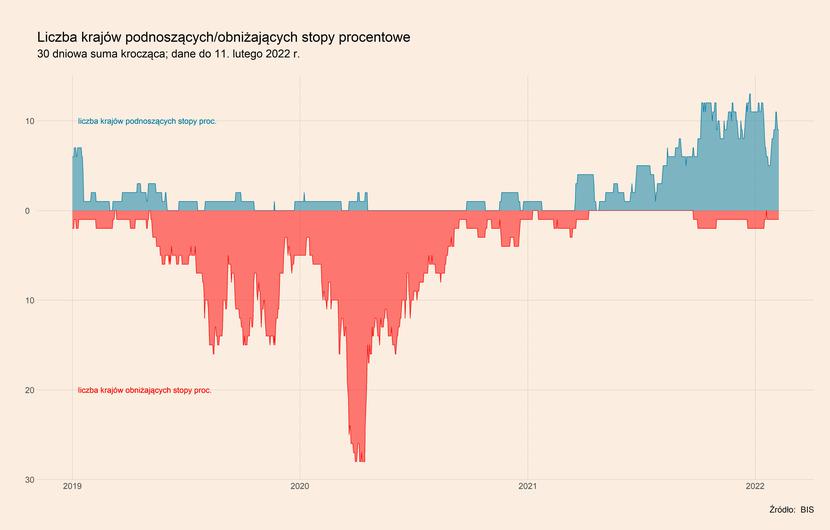

Bank Rozrachunków Międzynarodowych publikuje dzienne dane o wysokości stóp procentowych w 38 największych światowych gospodarkach. W ciągu ostatnich 30 dni podwyżki miały miejsce aż w 13 z nich – w Argentynie, Brazylii, Chile, Czechach, na Węgrzech, w Kolumbii, Korei Południowej, Polsce, Rumunii, RPA i Wielkiej Brytanii. Spośród największych gospodarek, w tym okresie tylko w Chinach stopy poszły nieznacznie w górę. Po okresie ultra luźnej polityki monetarnej wymuszonej przez pandemię, na poważnie rozpoczyna się więc cykl podwyżek stóp procentowych w światowej gospodarce.

Zdecydowanie szybciej stopy podnoszą rynki wschodzące niż rozwinięte. Różnica między medianową stopą rynków wschodzących a analogiczną stopą rynków rozwiniętych przekracza już 3 pkt proc. i jest znacznie wyższa niż przed kryzysem pandemicznym. Odzwierciedla to dwa zjawiska. Z jednej strony, rynki wschodzące szybciej wyszły z kryzysu z powodu relatywnie wysokiego udziału przemysłu w PKB. Z drugiej strony, wzrost inflacji i nadchodzące podwyżki stóp w USA podnoszą tzw. premię za ryzyko, czyli cenę ryzyka inwestowania w kraju uwidocznioną w stopie procentowej. Pierwsze zjawisko jest dobrze widoczne w Europie Środkowej, która jest fabryką Unii Europejskiej, zaś drugie w Ameryce Łacińskiej.

W Polsce, która należy do rynków wschodzących, stopy procentowe wzrosły już o 2,65 pkt proc. od września, a rynek oczekuje dalszych podwyżek. Do połowy 2022 roku stopa referencyjna Narodowego Banku Polskiego może wzrosnąć o kolejne 1,25-1,50 pkt proc. – do ok. 4-4,25 proc.

Rosnące stopy procentowe są przede wszystkim odpowiedzią na silny wzrost inflacji i obawy o jej trwałe zakorzenienie w gospodarce. Obecne wzrosty cen w największych gospodarkach znajdują się bowiem na poziomach nieobserwowanych od dekad. W strefie euro stopa inflacji w grudniu ub.r. wyniosła 5,3 proc. w ujęciu r/r (najwyższa wartość w historii strefy, czyli w ciągu 20 lat), w Wielkiej Brytanii 5,4 proc. (najwyższy odczyt od 30 lat), a w USA 7,0 proc. (najwyższy odczyt od 40 lat). Co więcej, zgodnie ze wstępnymi danymi dla strefy euro i USA, inflacja w styczniu r/r była wyższa niż w grudniu. W ocenie banków centralnych gospodarki wykazują więc cechy przegrzania – popyt przewyższa zdolności podażowe gospodarki, czego skutkiem jest silny wzrost cen. Aby więc schłodzić gospodarkę należy obniżyć popyt poprzez podniesie stóp procentowych.

Czy jest to właściwe podejście do obecnej sytuacji? Ten temat stanowi gorący spór w dyskusjach pomiędzy najbardziej uznanymi autorytetami w dziedzinie ekonomii. Zwolennicy podnoszenia stóp (w tej grupie m.in. Larry Summers i Olivier Blanchard) argumentują, że szybko rosnącą inflację należy jak najszybciej powstrzymać, aby nie doszło do zmiany tzw. oczekiwań inflacyjnych. Czyli aby podmioty gospodarcze – firmy i gospodarstwa domowe nie zaczęły przyzwyczajać się do sytuacji, w której inflacja jest trwale wyższa, bo wówczas zaczną dostosowywać do tego swoje decyzje. W praktyce oznacza to, że firmy przyzwyczają się do częstszego podnoszenia cen, a pracownicy do częstszego żądania podwyżek lub odchodzenia do firm, które oferują wyższe płace. A to będzie napędzało ceny i utrudni ich sprowadzenie do niskiego poziomu. Trzeba więc – argumentują zwolennicy – szybko podnieść stopy procentowe i zdusić ten proces zanim się utrwali.

Przeciwnicy szybkiego podnoszenia stóp (w tym gronie m.in. Joseph Stiglitz oraz James K. Galbraith) argumentują jednak, że obecna sytuacja różni się od klasycznego przegrzania gospodarki na skutek zbyt dużego popytu. Za istotną część obecnego wzrostu cen odpowiadają bowiem czynniki podażowe, głównie silny wzrost cen energii oraz zaburzenia w światowych łańcuchach dostaw (wysokie ceny transportu i opóźnienia w dostawach, niska podaż kluczowych komponentów, jak np. półprzewodników w motoryzacji, przesunięcie wydatków konsumenckich z usług w kierunku dóbr). A to sprawia, że podniesienie stóp procentowych niewiele pomoże w walce z inflacją, bo nie obniży cen ropy naftowej, czy gazu, ani też nie rozładuje korków w portach. Ważniejsza niż podnoszenie stóp powinna być więc polityka gospodarcza koncentrująca się na rekompensowaniu wzrostu cen energii dla najbiedniejszych gospodarstw, czy na rozładowywaniu wąskich gardeł w transporcie.

Kto w tym sporze ma rację? Wydaje się, że po obu stronach można doszukać się właściwych argumentów. Jest grupa gospodarek, do których zaliczana jest Polska, w których coraz wyraźnie rysuje się ryzyko powstania tzw. spirali płacowo-cenowej, a więc wzajemnie napędzającego się wzrostu płac i cen. Z drugiej strony, podwyżki stóp procentowych mogą nie sprowadzić inflacji do niskich poziomów, jeśli np. nadal szybko będą rosły cen ropy naftowej na światowych rynkach lub znowu wzrosną ceny gazu ziemnego w Europie. Wyzwaniem dla banków centralnych będzie zatem odpowiednie dostosowywanie podwyżek stóp procentowych do sytuacji gospodarczej, a nie jedynie szybkie dążenie do sprowadzenia inflacji do pożądanych poziomów.

Skomplikowanie obecnej sytuacji dobrze pokazują perspektywy stojące przed dwoma najważniejszymi bankami centralnymi na świecie, czyli Rezerwą Federalną USA i Europejskim Bankiem Centralnym. Wydają się one być po przeciwnych stronach w tym sporze, co jednak, bardziej niż z poglądów ekonomicznych, wynika ze specyfiki obu obszarów gospodarczych. Żaden z banków nie podniósł jeszcze stóp procentowych, ale Fed rozpoczął już do tego przymiarki poprzez ogłoszenie zakończenia programu skupu aktywów (tzw. luzowania ilościowego). Ponadto, wypowiedzi przewodniczącego Jerome’a Powella uderzają raczej w jastrzębie tony, a rynek wycenia w tym roku aż siedem podwyżek po 25 pb. EBC, w odróżnieniu od Fed, wyraźnie wskazuje, że inflacja ma charakter przejściowy i wynika z czynników podażowych, a potencjalne podniesienie stóp procentowych mogłoby negatywnie odbić się na postpandemicznej odbudowie. Nawet jeżeli w ostatnim tygodniu EBC zaostrzył ton i zasygnalizował, że zaczyna się obawiać podwyższonej inflacji, to pierwsze podwyżki stóp w euro mogą nastąpić dopiero późną wiosną lub latem.

Gospodarka USA faktycznie jest mocniej rozgrzana niż strefa euro – według wstępnych danych opublikowanych przez MFW, w 2021 r. wzrost wyniósł 5,6 proc. r/r, przy spadku w 2020 r. o 3,4 proc. W strefie euro był on niższy i wyniósł 5,2 proc., podczas gdy spadek w poprzednim roku był wyraźnie głębszy i wyniósł -6,4 proc. W USA nieznacznie lepsze są też prognozy wzrostu (pomimo ich znacznego obniżenia w stosunku do poprzedniej, jesiennej prognozy). Według MFW ma on wynieść 4,0 proc. wobec 3,9 proc. w strefie euro. Wyższy wzrost w USA wynika przede wszystkim z większej stymulacji fiskalnej w okresie pandemii – w większości zachodnioeuropejskich gospodarek nie przekroczyła ona kilku procent PKB, podczas gdy w USA wyniosła ponad 11 proc. PKB. Schłodzenie gospodarki będzie więc wymagało bardziej restrykcyjnej polityki niż w Europie. Z pewnością cykl podwyżek stóp za oceanem już by się rozpoczął, gdyby nie sytuacja na rynku pracy – zatrudnienie w amerykańskiej gospodarce jest obecnie o 2,7 mln niższe niż przed pandemią.

Pomimo sytuacji na rynku pracy, najbardziej prawdopodobny na ten moment scenariusz to wzrost stóp procentowych w USA na koniec roku do 1,75 proc., a także pozostanie stóp procentowych w strefie euro na niezmienionym poziomie 0 proc. lub ewentualnie podwyżka o 25 pb.