Jesteśmy gospodarką opierającą swój wzrost na eksporcie, a na świecie trwa największy od 100 lat spór handlowy. Wydaje się, że powinno mieć to przełożenie na perspektywy rozwojowe kraju. Patrząc jednak na bieżące prognozy makroekonomiczne nic takiego nie dostrzeżemy. To może równie dobrze świadczyć o dezorientacji, jak i o optymizmie.

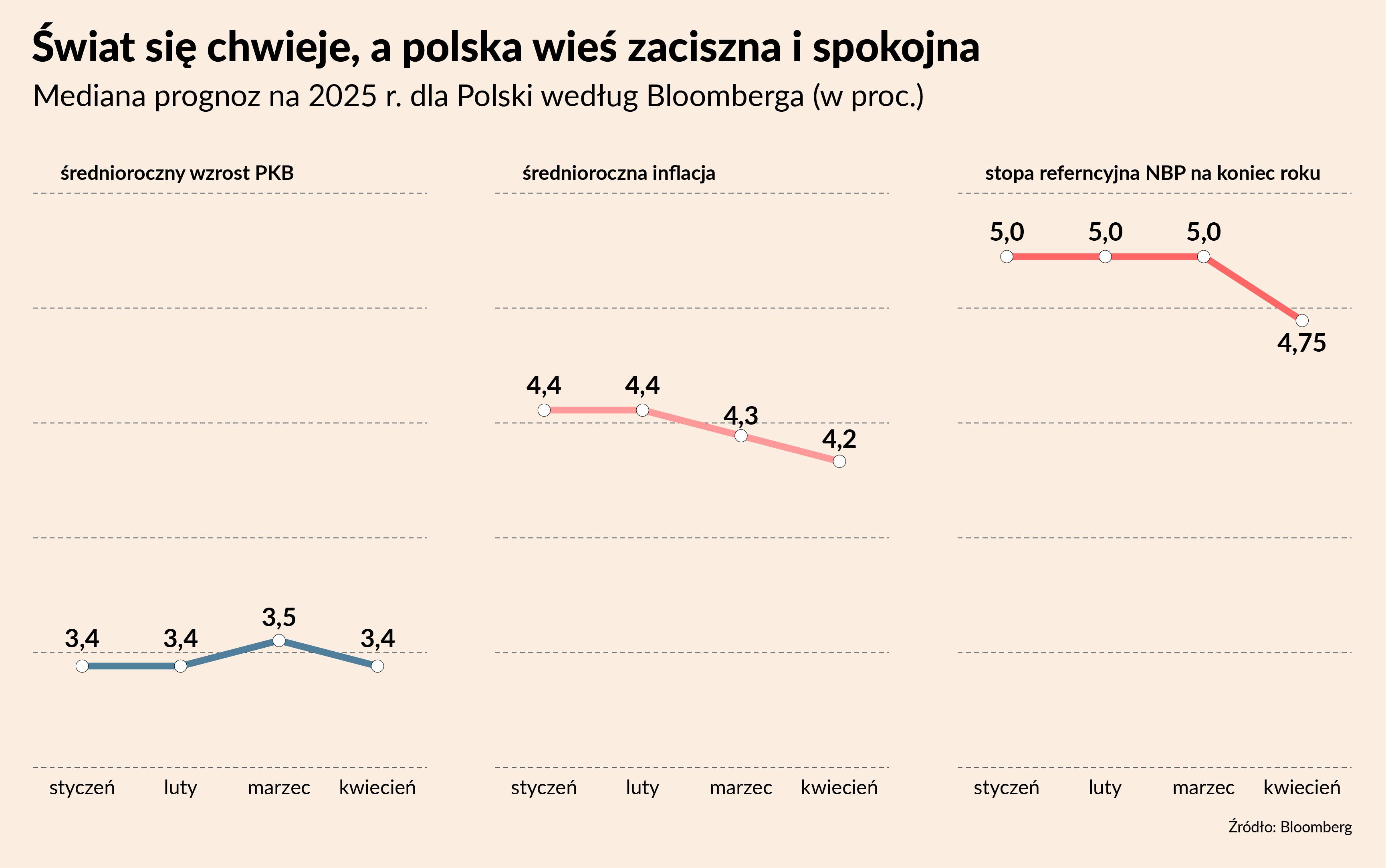

Z najnowszej ankiety Bloomberga wynika, że mediana przewidywań instytucji finansowych dotyczących polskiego PKB w 2025 i 2026 r. przez ostatnie cztery miesiące niemal nie drgnęła. Obecnie prognozy wzrostu gospodarczego na 2024 i 2025 r. kształtują się wokół 3,4 proc. W marcu było to 3,5 proc., a na początku roku 3,4 proc.

Jest to intrygujące, ponieważ wiele symulacji pokazuje, że wojna celna Donalda Trumpa obniży dynamikę PKB na całym świecie, w tym w krajach UE. I tak na przykład EY szacuje, że obecny poziom ceł zredukuje tempo wzrostu polskiej gospodarki o 0,6 pkt proc. rocznie w nadchodzących dwóch latach.

Dlaczego nie odbija się to na prognozach instytucji finansowych?

Najprostsze wyjaśnienie może być takie, że mało kto wierzy, że obecne cła utrzymają się długo. Donald Trump z jednej strony straszy wszystkich cłami, a z drugiej strony cały czas zapowiada, że będzie chciał podpisywać nowe umowy handlowe. Negocjacje z Japonią są już rzekomo zaawansowane, a w czwartek prezydent powiedział, że na pewno podpisze też porozumienie z UE.

Innym wyjaśnieniem stabilności prognoz może być oczekiwanie, że rządy w Europie zareagują wyższymi wydatkami publicznymi na recesję w eksporcie do USA. Determinacja do wzmocnienia Unii Europejskiej w warunkach agresywnej postawy USA będzie bardzo duża. Tym bardziej, że chodzi nie tylko o kwestie handlowe, ale też bezpieczeństwo.

I wreszcie trzecie wyjaśnienie: dezorientacja. Nikt nie wie, co się dokładnie wydarzy, więc z fundamentalnymi rewizjami wszyscy czekają na dodatkowe informacje: pierwsze badania koniunktury, sygnały z korporacji dotyczące planów inwestycyjnych, dane o zamówieniach eksportowych. Na rynkach finansowych panuje relatywny spokój, po dużych wahaniach przyszła stabilizacja. Strach ustąpił miejsca wyczekiwaniu i ten nastrój udzielił się analitykom.

Moim zdaniem niepewność wywołana przez wojnę celną obniży dynamikę polskiego PKB, nawet jeżeli nie będzie to istotny wpływ. Zwiększa się prawdopodobieństwo, że wzrost będzie w tym roku bliższy 3 proc. niż 4 proc. Nastąpią relokacje w koniunkturze: niektóre sektory ucierpią na niższym eksporcie, ale inne zostaną wzmocnione przez niższe stopy procentowe i wydatki fiskalne. Będzie mniej inwestycji w przetwórstwie dóbr dla konsumentów, ale więcej w infrastrukturze. Będzie więcej zmienności w cenach, bo czynniki proinflacyjne (wydatki militarne, zaburzenia w łańcuchach dostaw) będą toczyć permanentne zmagania z czynnikami antyinflacyjnymi (niższy wzrost, większa podaż towarów).

Świat się zmienia, nie czekajmy, aż pokaże nam to liczba, wskaźnik, parametr.