Skarb państwa odkupi wydzielone z PGE, Tauronu i Enei akcje spółek z aktywami węglowymi w drugim-trzecim kwartale 2022 r., nieco wcześniej powinna być znana ich wycena, wynika z przedstawionego kilka dni temu projektu transformacji sektora elektroenergetycznego w Polsce, który Ministerstwo Aktywów Państwowych przedłożyło do konsultacji.

Czasu na spekulacje jest więc sporo, ale Tomasz Bursa nie ma wątpliwości, że wydzielenie „brudnych aktywów” oznaczać będzie dla giełdowych firm z sektora zrzucenie dużego ciężaru i uwolnienie potencjału.

- Transformacja polskiego sektora energetycznego jest w miejscu, w którym europejskie koncerny były mniej więcej 3-4 lata temu. Gdyby rzeczywiście doszło do wydzielenia aktywów węglowych, to z tych spółek spadłby duży ciężar i inwestorzy, którzy za granicą kupują akcje takich firm, jak Total, Equinor czy Iberdrola, mogliby przerzucić się także na polskie firmy – uważa ekspert.

Jak podkreśla, polskie firmy nie są wysoko wyceniane, zaczęły inwestować w odnawialne źródła energii, mogą też wygenerować wartość dodaną z tytułu możliwości przesyłu energii.

- Pamiętajmy, że wraz z cyfryzacją i rozwojem elektromobilności końcowych punktów dostępu do prądu będzie szybko przybywać, pojawią się zupełnie nowi odbiorcy, więc dystrybucja znacznie zwiększy swoją wartość względem wytwarzania – dodaje Tomasz Bursa.

Enea, PGE i Tauron wyceniane są z wskaźnikiem EV/EBITDA 3,2-5,5x dla prognoz na 2021 r. i 2,8-5,1 dla prognoz na 2022 r. Mediana dla zagranicznych spółek zintegrowanych to – odpowiednio – 8,1 i 7,8, a dla sieci przesyłowych 9,7-9,8x.

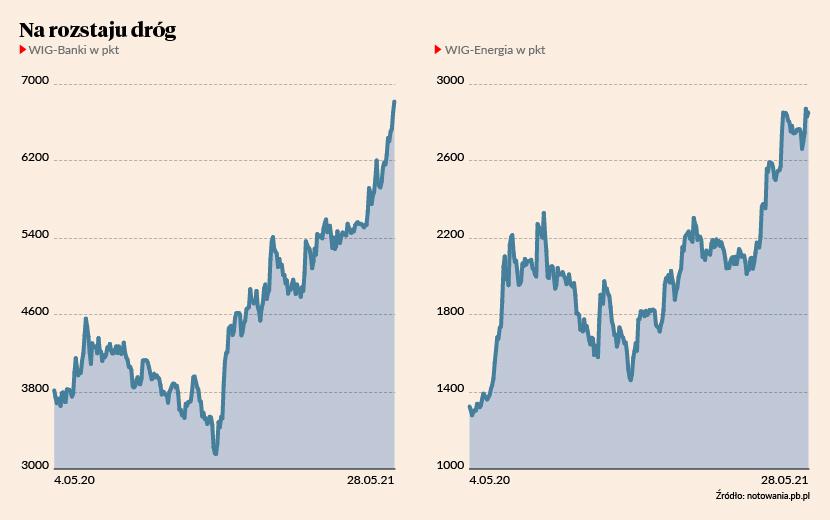

W rok indeks WIG-Energia urósł o 82 proc., od początku tego roku o 38 proc., ale w maju impet osłabł – stopa zwrotu była nieco poniżej zera.

Znacznie lepszy maj zaliczyły banki, których subindeks urósł o 20 proc., windując stopę zwrotu od początku roku do 45 proc.

Akcjom banków braknie paliwa

Tomasz Bursa uważa, że dobra passa wkrótce się skończy, a w najbliższych kwartałach notowania branży bankowej utkną w trendzie bocznym.

- Wskaźnik cena/wartość księgowa dla sektora wynosi około 1 i wydaje się, że zdyskontowana jest w nim wyraźna poprawa rezultatów, wynikająca nie tylko ze spadku rezerw, ale również z oczekiwań wzrostu stóp procentowych. Tymczasem ROE na 2022 r., który będzie już normalny dla gospodarki po specyficznym 2021 r., wynosi 7-8 proc., a to za mało, by uzasadnić C/WK na poziomie 1. Zwrot na kapitale musiałby sięgać 9-10 proc. Rynek oczekuje podwyżek stóp procentowych, o czym świadczy wzrost stóp rentowności obligacji, ale globalnie trudno dostrzec wolę banków centralnych do istotnego zacieśniania polityki pieniężnej – mówi wiceprezes Opti TFI.

Specjalista przyznaje, że wynikom banków pomoże co prawd spadek kosztów ryzyka – zwłaszcza w tym roku, w górę idą też wyniki z opłat i prowizji, ale w kolejnym roku trudno oczekiwać kontynuacji podwyżek kosztów usług bankowych, choć pewnie w przypadku niektórych instytucji będzie istnieć pokusa o nałożenie opłat na depozyty klientów detalicznych.

- Nie spodziewałbym się dalszych istotnych oszczędności, ponieważ inwestycje w technologie też kosztują i trzeba te koszty ponosić systematycznie. Zamiana jednego-dwóch „klasycznych” pracowników banku na informatyka wcale nie musi oznaczać oszczędności w krótkim terminie, a trzeba jeszcze inwestować w sprzęt itd. – dodaje Tomasz Bursa.

To, co ewentualnie może się zdarzyć pozytywnego dla sektora, to zaskoczenie regulacyjne jeśli chodzi o dywidendę.

- Decyzja należy jednak do nadzorcy i trudno oczekiwać, by zapadłą ona zanim rozwiązana zostanie kwestia kredytów frankowych. Po ostatnim wyroku TSUE sektor odetchnął, ceny akcji poszły w górę, ale problem prędzej czy później powróci i wydaje się, że dopiero gdyby rynek zobaczył, że sprawa zostanie załatwiona w uporządkowany sposób, to byłby to pozytywny katalizator dla notowań – mówi ekspert towarzystwa.

Nowe podejście do dywidend

Dywidendy to niewątpliwie mocny, ale nie jedyny argument za akcjami spółek o średniej i małej kapitalizacji, uważa Tomasz Bursa.

- Wśród małych i średnich spółek z GPW część jest takich, które działają w sektorach potrzebnych w dzisiejszym świecie –informatyka, biotechnologia, ochrona środowiska, automatyzacja produkcji. Atutem wielu „misiów” są też wysokie dywidendy – mimo zwyżek kursów można znaleźć akcje ze stopą dywidendy wynoszącą 4-5 proc. – mówi Tomasz Bursa.

Specjalista uważa, że choć w Polsce struktura właścicielska w spółkach jest wciąż inna niż za granicą – często dominują prywatni właściciele, a rola funduszy, które mogłyby naciskać na dywidendy, jest ograniczona - to następuje strukturalna zmiana podejścia dużych akcjonariuszy do dzielenia się zyskiem, a poprawa jakości dywidendowej powinna podnosić wskaźniki cena/zysk.

Za inwestycjami w akcje przemawia też jego zdaniem to, że nie można jego zdaniem wciąż mówić o gorączce zakupów akcji.

- Mimo tego że indeksy mocno odbiły od dołka i jesteśmy wyżej niż od średnich poziomów z 2019 r. i mimo że stopy procentowe są bliskie zera, to nie dostrzegam runu na akcje. To mimo wszystko zaskakujące, bo historycznymi stopami zwrotu można już się pochwalić klientom. Być może jesteśmy jednak dopiero przed początkiem tego, co obserwowaliśmy w latach 2006-2008, kiedy po wejściu do Unii Europejskiej najpierw akcje akumulowały „mocne ręce”, a dopiero później podłączały się szersze grupy inwestorów. Na razie klienci szukają rozwiązań mieszanych, ale pokazanie historycznych stóp zwrotu i przekonanie, że stopy procentowe na niskim poziomie pozostaną długo, mogą przynieść efekt przesunięcia zainteresowania w kierunku akcji – uważa Tomasz Bursa.

Krzyżyk na obligacjach skarbowych

Według danych serwisu analizy.pl, w kwietniu do rodzimych funduszy akcji napłynęło więcej pieniędzy niż do funduszy obligacji. To sytuacja, z którą TFI od dawna nie miały do czynienia, ale nie jest ona niespodziewana, biorąc pod uwagę fakt, że stopy zwrotu funduszy dłużnych zaczęły być już ujemne.

- Okres podwyższonej inflacji to nie jest dobry czas na inwestowanie w obligacje skarbowe. Do tych aktywów – z wyłączeniem wybranych rynków wschodzących – jesteśmy nastawieni negatywnie. Podobnie jest z obligacjami korporacyjnymi o ratingu inwestycyjnym. Jedyny atrakcyjny segment to obligacje high yield, gdzie rentowności są całkiem interesujące, a ponadto można znaleźć ciekawe oferty na rynku pierwotnym – mówi Tomasz Bursa.

Jego zdaniem podwyższona inflacja mimo wszystko powinna zachęcać do inwestowania w bardziej ryzykowne instrumenty.

- Im dłużej utrzymywać się będzie oprocentowanie depozytów bliskie zera, tym presja na to, by przenieść gdzieś oszczędności, będzie większa. Oczywiście beneficjentem jest teraz rynek nieruchomości, ale myślę że na rynek akcji również popłynie strumień pieniędzy – dodaje ekspert Opti TFI.

Tomasz Bursa nie ma wątpliwości, że z powodu restartu po pandemii będziemy mieli skokowe przesunięcie cen.

- Jesteśmy po dużym szoku podażowym, a ostatnie lata nauczyły mnie zmiany postrzegania inflacji – wcześniej byłem zwolennikiem tezy, że skumulowany popyt to główny czynnik inflacyjny. Jednakże okazuje się, że główne czynniki proinflacyjne mają obecnie charakter podażowy. Myślę jednak, że od 2023 r. CPI w przedziale 2-3 proc. będzie zupełnie naturalne i raczej w średnim terminie nie oczekiwałbym wyższych wartości – dodaje wiceprezes Opti TFI.

Do czynników ryzyka zalicza „wydrukowanie” ogromnej ilości pieniądza w krótkim okresie, za co kiedyś przyjdzie zapłacić, a ujemne realne stopy procentowe najmocniej uderzą w kapitały emerytalne.

Nie można też wykluczyć nawrotu pandemii, choć Tomasz Bursa wierzy, że szczepionka skutecznie poradzi sobie z wirusem i nie trzeba będzie znów zamykać gospodarki.

- Makroekonomicznie będzie to przełomowa dekada. Czeka nas cyfryzacja, która strukturalnie zmieni produktywność. Pozytywne trendy są też zauważalne w obszarze inwestycji związanych z infrastrukturą oraz elektryfikacją – podsumowuje Tomasz Bursa.