Szwajcarscy bankierzy w ostatnich miesiącach podjęli kilka zdecydowanych kroków, których celem było zduszenie inflacji, a metodą - umocnienie franka. Podnieśli stopy procentowe do 1,75 proc., najwyższego poziomu od 15 lat, oraz dokonali sprzedaży walut z rezerwy międzynarodowej o łącznej wartości 68,7 mld USD. Inflacja zbliżyła się do celu na poziomie 1 proc. - odczyt w lipcu wyniósł 1,6 proc. r/r.

Nowa rzeczywistość

Od pewnego czasu stratedzy takich banków, jak Barclays czy Wells Fargo głośno zastanawiają się, jak długo SNB jest w stanie utrzymywać tak restrykcyjną politykę pieniężną. W tym roku frank szwajcarski był najmocniejszą walutą w grupie państw G-10, wygrał zarówno z dolarem, jak i euro. Jest na dobrej drodze, aby siódmy rok z rzędu zamknąć umocnieniem się względem walut głównych partnerów handlowych.

Specjaliści nie oczekują katastrofy, natomiast ich zdaniem przynajmniej lekkie osłabienie franka w krótkim terminie jest nieuniknione. Wystarczy, że bankierzy zmniejsza skalę lub całkowicie skończą ze skupem franka na rynku. Ciosów może być jednak więcej, gdyż wszystko wskazuje na to, że cykl podwyżek stóp zmierza ku końcowi. Jak wskazują dane agencji Bloomberg, we wrześniu większość analityków oczekuje braku podwyżki. Nic dziwnego, skoro podczas lipcowej konferencji Thomas Jordan, prezes SNB przyznał, że jego restrykcyjna polityka przynosi coraz mniejsze pozytywne efekty.

- Uważam, że rynek nadal wycenia franka zbyt wysoko. Część analityków oczekuje jednej podwyżki stóp - obecnie jej prawdopodobieństwo szacowane jest na około 35-procent - ale moim zdaniem ten temat można uznać za zamknięty. SNB powinien to wyraźnie artykułować, ponieważ teraz słaby frank jest w jego interesie, a kolejne ruchy w górę są po prostu niepotrzebne - mówi Marek Rogalski, analityk DM BOŚ.

W to graj dużym inwestorom, szczególnie w okresie, w którym coraz śmielej wyceniany jest powrót jastrzębiej polityki Fedu i idącego za nim umocnienia dolara. Pięć ostatnich tygodni z rzędu frank zamykał spadkiem względem amerykańskiej waluty. Jak wynika z danych State Street instytucjonalni inwestorzy w sumie mają największą pozycję nastawioną na spadek franka od pięciu lat. Pesymistycznie nastawieni są też spekulanci, którzy według CFTC od maja pięciokrotnie zwiększyli krótkie pozycje w szwajcarskiej walucie.

Z reguły szwajcarscy bankierzy kopiują EBC, a ten również raczej nie planuje podwyżek.

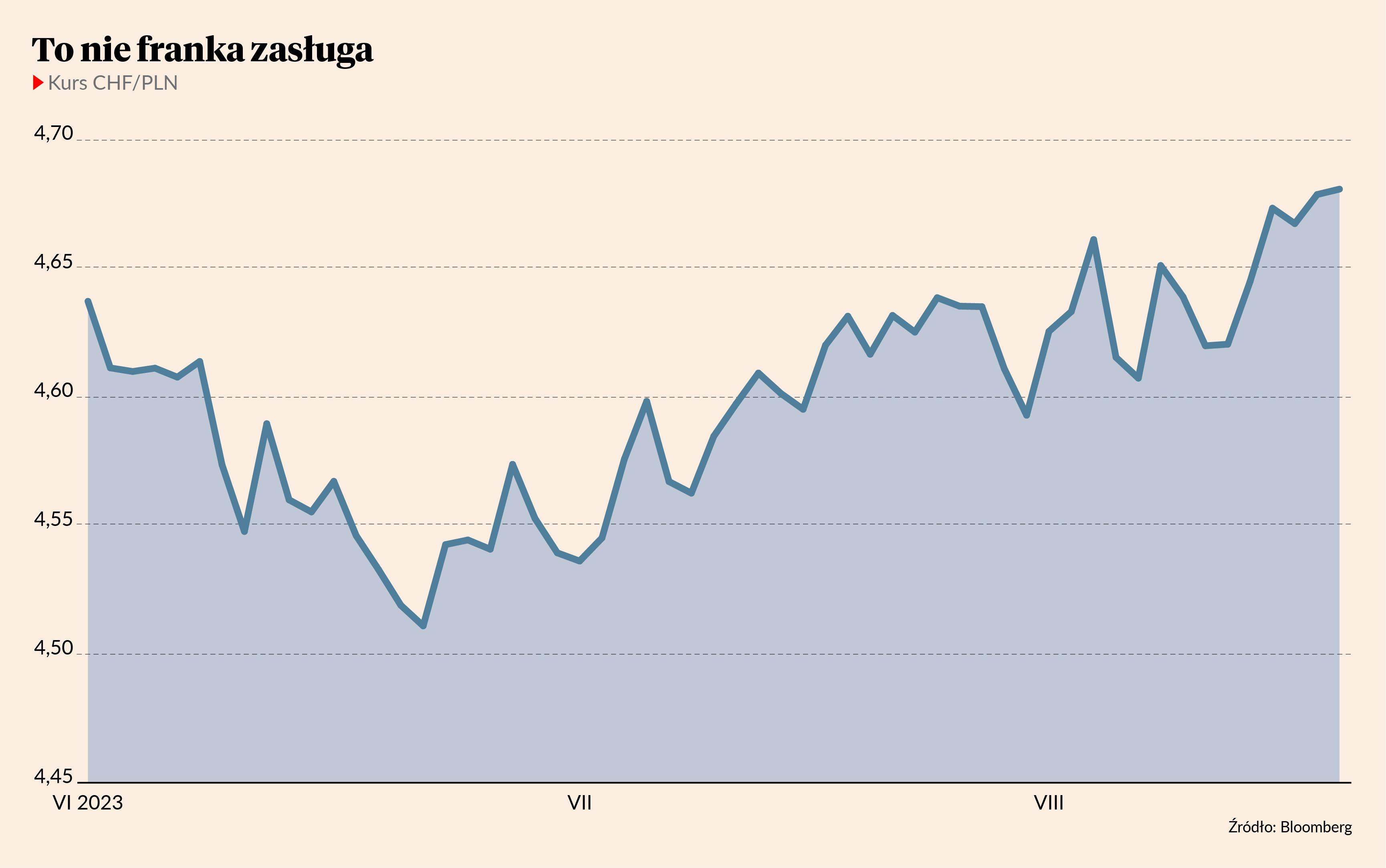

Wniosek nie jest oczywisty

Zdawać by się mogło, że skoro wszystko wskazuje na to, iż SNB będzie ograniczał wsparcie franka, to jego kurs będzie spadać. Względem dolara owszem, bo po okresie słabości znowu zyskał argumenty. Jeśli chodzi natomiast o złotego, trudno liczyć na fajerwerki. Od końca czerwca CHF/PLN rośnie i raczej nic się w tej kwestii nie zmieni.

- Przedstawiciele SNB zwykli mawiać, że frank jest za drogi i teraz rzeczywiście tak jest - tyle że w parze z euro i dolarem. Kurs CHF/PLN to coś zupełnie innego. W ostatnich dwóch miesiącach urósł za sprawą siły franka i osłabienia złotego. W kolejnych miesiącach frank może osłabnąć, ale złoty również - przekonuje Marek Rogalski, który przewiduje dalszy wzrost kursu CHF/PLN, jednak nie oczekuje przekroczenia bariery 4,75 zł tej jesieni.

Za słabość złotego częściowo odpowiedzialny jest dolar, który swoim umocnieniem naturalnie osłabia waluty rynków wschodzących, takich jak Polska. Nie należy jednak zapominać o roli RPP, która mimo nie najlepszych odczytów gospodarczych zachowuje dość gołębią komunikację z rynkiem.

- Nastroje w Polsce się psują, bo ostatni odczyt PKB był kiepski, a we wrześniu prawdopodobnie czeka nas obniżka stóp, której raczej nie powinno być. Niewiadomą jest wynik październikowych wyborów, który może mieć niespodziewany wpływ na walutę - tłumaczy analityk DM BOŚ.