Analiza sytuacji w branży transportowej złożona jest z trzech elementów. Po pierwsze, pokazujemy dane o bieżącym ruchu drogowym w Polsce (dzięki danym GDDKiA) i ruchu lotniczym na świecie (dzięki danym Flightradar). Po drugie, pokazujemy twarde dane o wielkości ruchu transportowego GUS, które mają ok. półtoramiesięczne opóźnienie. Po trzecie, analizujemy miesięczne wskaźniki koniunktury w branży. Całość stanowi monitoring branży, który od dziś zaczynamy publikować w cyklu miesięcznym.

Dane wysokiej częstotliwości

Tygodniowe dane Generalnej Dyrekcji Dróg Krajowych i Autostrad pokazują, że ruch na polskich drogach w lutym rośnie. Ruch ciężarowy był w pierwszym tygodniu lutego o ok. 35 proc. wyższy niż w styczniu, a ruch osobowy – o ok. 7 proc. Przy czym w ujęciu rocznym ten pierwszy wzrósł o 5 proc., a drugi spadł o 10 proc. Jest to spójne z trendami z poprzednich miesięcy: ruch towarowy wrócił już do normy, natomiast ruch pasażerski jest przytłumiony.

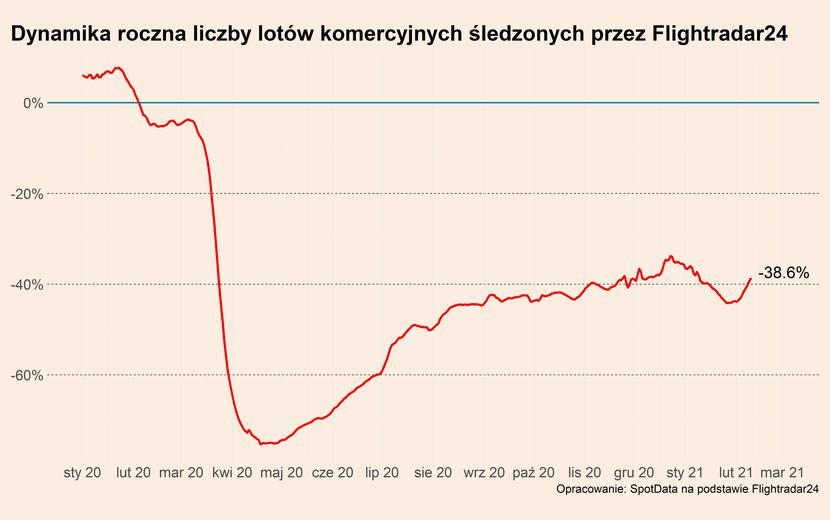

Lutowe ożywienie widać również w międzynarodowym transporcie lotniczym. Z danych portalu Flightradar24 wynika, że w minionym tygodniu liczba lotów na świecie była o ok. 39 proc. niższa rok do roku, podczas gdy w styczniu było to ok. -45 proc. Powolne ożywienie może być związane z opadaniem globalnej fali epidemii.

Trendy średniookresowe

Dane wysokiej częstotliwości pozwalają na bieżące śledzenie zmian w ruchu, ale są to dane mało dokładne – nie widać, ile towaru faktycznie jest przewożone, ani ilu pasażerów korzysta z usług. Dlatego pokazujemy też miesięczne dane Głównego Urzędu Statystycznego.

Z danych miesięcznych wynika, ze pod koniec 2020 roku doszło do niemal skokowego przyspieszenia dynamiki transportu towarów, przy utrzymującym się zamrożeniu transportu osób. Transport kolejowy wzrósł w grudniu aż 13 proc. rok do roku, transport morski niewiele wolniej. Jest to odzwierciedlenie zmian widocznych w danych produkcyjnych i eksportowych, które wskazywały, że w grudniu aktywność w przemyśle była wyjątkowo wysoka.

W przypadku transportu pasażerskiego było zupełnie odwrotnie. Ruch lotniczy praktycznie zamarł, a ruch drogowy i kolejowy notował spadki rzędu 55-65 proc. rok do roku.

Ta rozpiętość między ruchem towarowym i pasażerskim pokazuje, jak gospodarka powoli adaptuje się do działania w warunkach epidemii. Ludzie nie podróżują, ale towary już tak. I właściwie epidemia transportowi towarów nie zaszkodziła, a wręcz mogła pomóc.

Kondycja firm

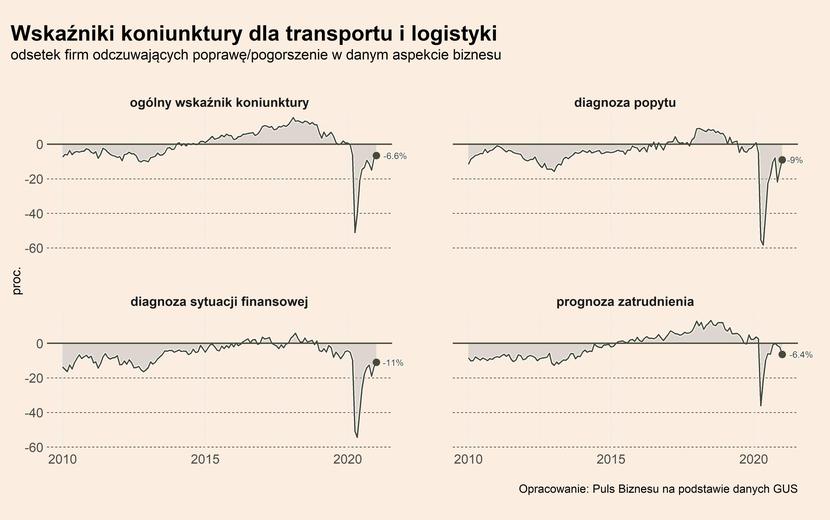

Ocenę sytuacji firm opieramy o wyniki badań ankietowych przedsiębiorstw, które GUS realizuje raz na miesiąc. Najnowsze dane pochodzą ze styczniowego badania. Co w nich widać?

Firmy oceniają swoją sytuację źle, ale lepiej niż w poprzednich miesiącach. Ogólny wskaźnik koniunktury dla transportu i logistyki znalazł się w styczniu na poziomie -6,6 pkt., czyli najwyżej od marca zeszłego roku. Pomimo restrykcji w ruchu ludności, dość wyraźnie podniosła się ocena popytu. Lepsza jest też ocena sytuacji finansowej przedsiębiorstw (lepsza, choć wciąż zła). Nieznacznie pogorszyły się natomiast prognozy zatrudnienia. Generalnie rynek przeszedł z warunków depresyjnych do warunków recesyjnych. Choć oczywiście należy pamiętać, że kondycja różnych segmentów rynku jest odmienna – firmy zajmujące się wożeniem dzieci na kolonie są w zapaści, a firmy rozwożące małe przesyłki mają najlepszy okres w historii (choć jak pokazuje historia Poczty Polskiej, nie wszystkie).

Co dalej?

Można oczekiwać, że przewozy towarowe będą kontynuowały wysoką dynamikę, natomiast przewozy pasażerskie pozostaną przytłumione jeszcze przez kilka tygodni, a później ich ożywienie będzie bardzo powolne. Widzimy wciąż niemałe ryzyko powrotu wysokiej fali epidemii i przywrócenia niektórych restrykcji. A nawet po znoszeniu restrykcji skłonność ludzi do podróżowania środkami transportu masowego może być ograniczona przez dłuższy czas. Na ten moment zakładamy, że od wiosny ruch pasażerski zacznie wracać w kierunku przedepidemicznej normy, ale nie osiągnie jej w tym roku.