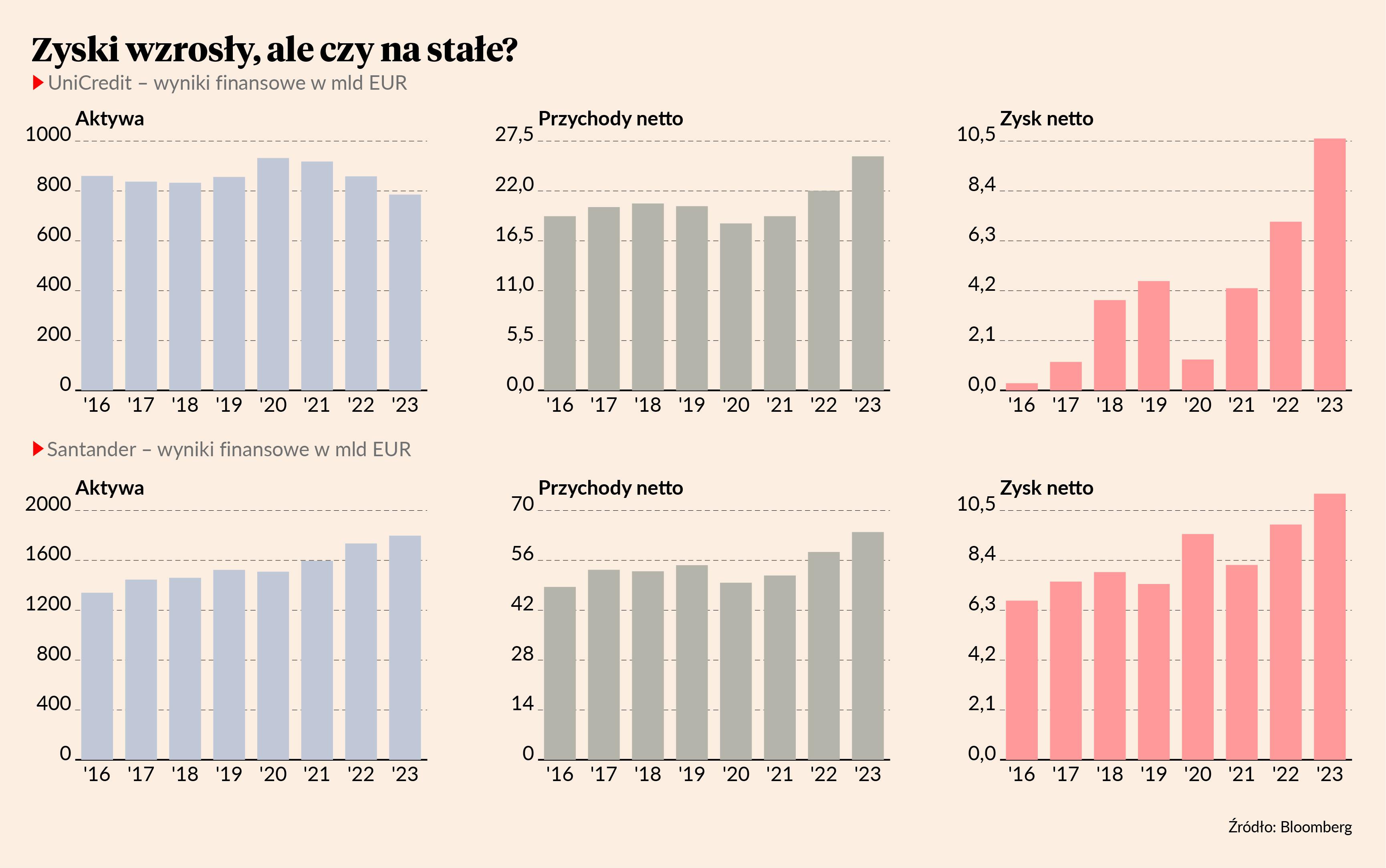

UniCredit odnotował 2,68 mld EUR zysku w II kwartale 2024 r., o 16 proc. więcej r/r, przebijając oczekiwania analityków. Bank podniósł prognozę przychodów netto do powyżej 23 mld EUR. Korzysta na wysokich stopach procentowych, ale także zwiększa wydajność od czasu, gdy stery przejął Andrea Orcel. Włoski bank w II kwartale powiększył wynik z tytułu opłat i prowizji o 10 proc., a wynik odsetkowy o 2 proc. To efekt wyższych wpływów z tytułu opłat za inwestycje, doradztwo, ubezpieczenia oraz w segmencie płatności.

Podobnie sytuacja wygląda w Banco Santander, gdzie zysk netto sięgnął rekordowych 3,2 mld EUR, a po wyłączeniu zdarzeń jednorazowych 3,7 mld EUR. Wzrost o 20 proc. lekko przebił oczekiwania. Biznes detaliczny szczególnie dobrze rósł w Hiszpanii oraz w Brazylii, gdzie obniżki stóp procentowych bank mógł natychmiastowo przenosić na depozyty. Santander rozwinął segment kredytów konsumenckich dzięki współpracy z Apple'em, stawia także na segment korporacyjny oraz płatniczy, ale 50 proc. przychodów wciąż pochodzi z działu detalicznego. Słabiej wypadł tylko segment bankowości korporacyjnej i inwestycyjnej, których zysk spadł o 1 proc.

Wyceny wciąż niskie

Mimo że wyniki rosną, to banki zachodnioeuropejskie są wycenione niżej niż polskie. Inwestorzy nie wierzą w to, że wysokie zyski uda się utrzymać po cyklu obniżek stóp procentowych, który już się w strefie euro zaczął.

- Mimo ostatnich zwyżek kursów akcji wskaźnik C/Z wynosi ok. 6-7. Jest to ciągle efekt górki stóp procentowych, która jednak się wypłaszczyła, bo wcześniej nikt nie zakładał, że stopy tak długo będą tak wysoko. Gdyby zyski inwestorzy traktowali jako powtarzalne, to wskaźnik C/Z wynosiłby 10-12 – mówi Tomasz Bursa, wiceprezes Opti TFI.

- Przy niższych stopach procentowych wyniki banków będą niższe, więc może to szkodzić wycenom. Natomiast kluczowa jest kwestia oczekiwań – jeżeli obniżki są spodziewane albo wręcz zakładano głębsze cięcia to wcale nie musi być negatywna informacja dla kursu – mówi Łukasz Jańczak, analityk Erste Securities.

Kurs akcji Banco Santander przez dwa lata urósł na GPW o prawie 90 proc., a UniCreditu o 350 proc. To efekt także transformacji, która zachodzi w tych spółkach. Włoski bank zmniejszył koszty operacyjne o 1,7 proc., co pozwoliło na spadek wskaźnika kosztów do dochodów do 36,3 proc. – jednego z najniższych wśród europejskich banków. Stało się tak wskutek zamknięcia niektórych linii biznesowych oraz zwolnień - odkąd Andrea Orcel przejął kierowanie bankiem zwolnił 12,5 tys. pracowników, ograniczając zespół do niecałych 70 tys. etatów. Natomiast hiszpański bank wprowadził nową platformę technologiczną, która ułatwia obniżanie kosztów we wszystkich jednostkach, co pozwoliło podnieść wskaźnik wydajności do 40,6 proc. w II kwartale – to najwyższy poziom w ostatnich 15 latach.

- Biznesy banków znacznie się zmieniły w ciągu tych kilku lat. W UniCredicie Andrea Orcel robi dobrą robotę, starając się stworzyć większą bazę przychodów powtarzalnych niezależnych od przychodu odsetkowego. Wciąż w strukturze dominuje wynik odsetkowy, ale ta relacja się zmieniła na korzyść wyniku nieodsetkowego, który w ostatnim kwartale rósł szybciej. Do tego banki europejskie dosyć dobrze zabezpieczają swoją pozycję na rynku stopy procentowej i gdy podają wrażliwość na zmianę stóp, to ona nie jest już taka dramatyczna. Spadek stóp do poziomu docelowego w okolicach 2-2,5 proc. powinien zmniejszyć zysk o ok. 10-15 proc., więc nie będzie to załamanie – mówi Tomasz Bursa.

Sytuację poprawia także fakt, że koszty ryzyka pozostają niskie – w UniCredit wyniosły one 1,2 proc., a odsetek niespłacanych kredytów spadł do 2,02 proc. Ryzyko może tkwić jednak gdzie indziej.

- Sporo zysków banków zachodnioeuropejskich pochodzi z obligacji rządowych i istnieje problem koncentracji tego długu w dużych bankach. Co więcej, afiszowanie się z takimi dużymi zyskami może się skończyć jakimś dodatkowym opodatkowaniem, zwłaszcza, że Europa szuka środków na wydatki zbrojeniowe. Mamy trzeci rok bardzo dobrych zysków, ale trzeba pamiętać, że poprzednie 10 lat było dosyć słabe – mówi Tomasz Bursa.

Zysk szerokim strumieniem do akcjonariuszy

Wysokie zyski banki wykorzystują do tego, aby zaspokoić akcjonariuszy. W tym celu wzmocnione zostały współczynniki kapitałowe, aby regulator w tym nie przeszkodził. UniCredit prognozuje w tym roku 8,5 mld EUR zysku netto, ale prezes już zapowiedział, że ten wynik zapewne zostanie przekroczony. Jednocześnie zapowiedziano zaliczkę na dywidendę w wysokości 1,4 mld EUR oraz 1,7 mld EUR na skup akcji. Włoski bank chce dystrybuować 90 proc. zysku do akcjonariuszy, podczas gdy hiszpański planuje 50 proc. zysku przeznaczać na dywidendę oraz na skupy akcji - w tym roku wypłacił już zaliczkę.

- UniCredit skupy akcji na dużą skalę zaczął robić pod koniec 2022 r. Zyski mogą się przestać poprawiać w latach 2026-27, ale dzięki skupom zysk na akcję ma szansę się utrzymać. To wyróżnia zarówno hiszpańskie, jak również włoski banki. Niskie wyceny i zmiana profilu biznesowego sprawiają, że to mogą być atrakcyjne aktywa – mówi Tomasz Bursa.

Być może banki wydawałyby więcej na przejęcia, ale brakuje dobrych, dużych celów. W rezultacie UniCredit zdecydował się na przejęcie Vodeno oraz Aion Banku za 370 mln EUR, aby poprawić swoją pozycję technologiczną.

- Transakcja przejęcia Aionu to jest kilka procent zysku netto, więc w ogóle nie wpływa na współczynniki wypłacalności – mówi Tomasz Bursa.

Banco Santander oraz UniCredit są notowane na GPW ze względu na wymagania KNF, który chciał, żeby banki-matki dużych polskich banków także były obecne na polskiej giełdzie. Co prawda UniCredit w 2017 r. sprzedał Pekao, ale mimo kilkukrotnie ogłaszanych planów zakończenia dual listingu wciąż jest na warszawskiej giełdzie.

- Akcje UniCredit są równie dobrze dostępne na rynku zagranicznym. Na GPW jest wysoki spread, tradingowo ta obecność jest bezcelowa, ale podbija statystyki kapitalizacji – mówi Tomasz Bursa.