Przez ostatnich kilka lat ubezpieczyciele obniżali ceny polis OC, walcząc o udziały rynkowe. Sytuacja zmieniła się w II kw. 2023 r. i ceny ubezpieczeń zaczęły delikatnie i nierównomiernie iść w górę. Choć do szczytu z 2017 r., kiedy średnia cena obowiązkowego ubezpieczenia samochodu wynosiła 778 zł wciąż daleko, to widać, że trwający od kilku lat trend spadkowy się odwraca. W pierwszym półroczu średnia cena OC wyniosła 610 zł — była wyższa r/r o ponad 21 proc., a ubezpieczyciele zebrali 8,85 mld zł składki z OC wobec 8,02 mld zł rok wcześniej.

Ostra rywalizacja

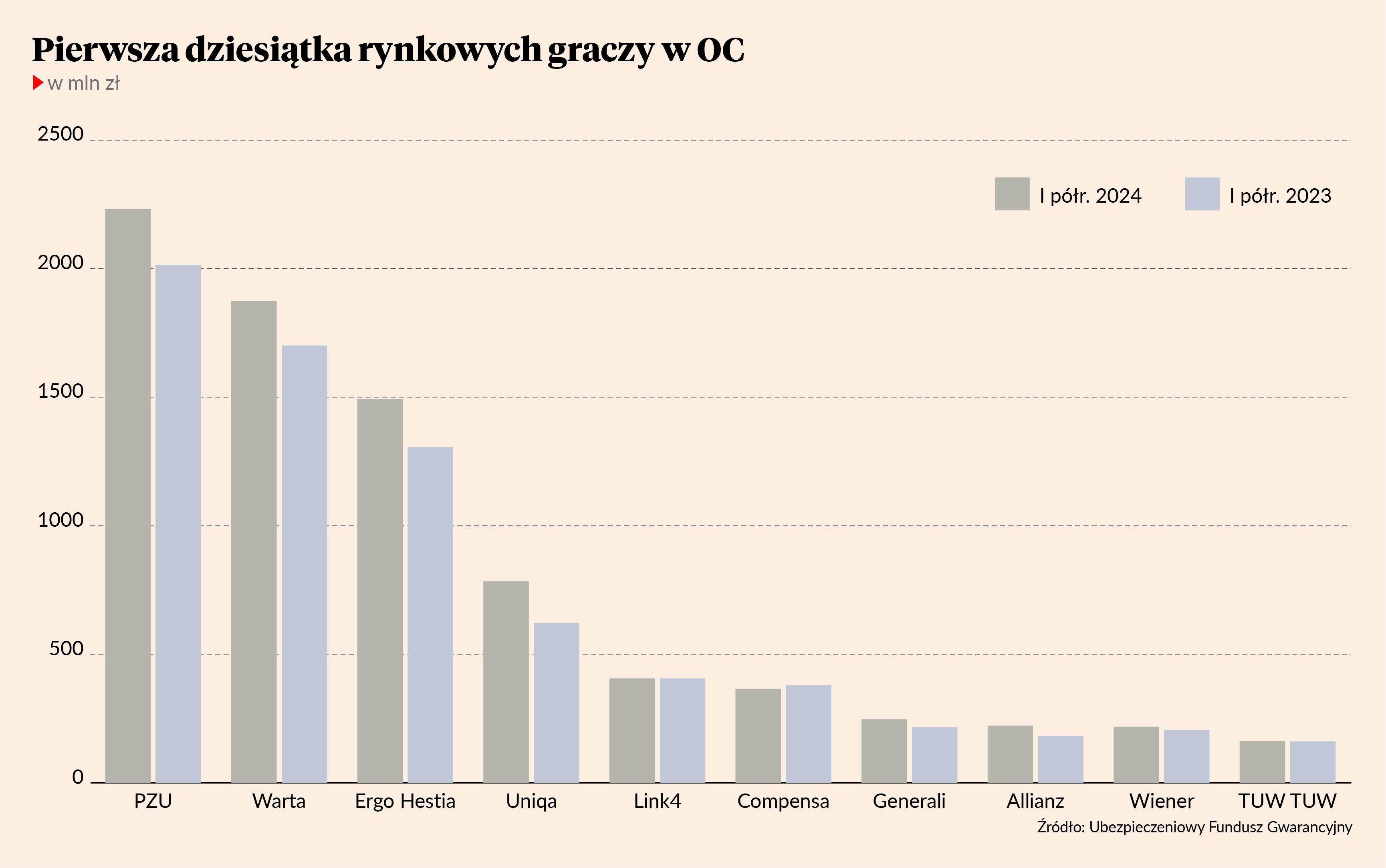

Z danych Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), do którego ubezpieczyciele przekazują informacje dotyczące przypisu z OC, wynika, że czołówka rynkowej stawki w pierwszym półroczu zwiększyła w skali roku przypis, choć nie w równym stopniu. W PZU składka wzrosła prawie o 6 proc. — do 2,23 mld zł, ale udział rynkowego lidera spadł o ponad 1 pkt proc. — do 25,1 proc. Wygląda na to, że nowy zarząd gros energii nadal wkłada głównie w robienie porządków po poprzednikach i stracił nieco — zapewne tylko chwilowo — z pola widzenia biznes. Nie najlepszy wynik (406 mln zł, bez wzrostu r/r) zanotował także Link4 należący do grupy PZU.

Warta, wicelider rynku, utrzymała udział na niezmienionym poziomie 21,2 proc., zwiększając przypis składki w pierwszym półroczu o ponad 10 proc. Ergo Hestia natomiast, która zamyka czołówkę stawki, urosła niemal o 15 proc. r/r, zbierając 1,5 mld zł składki i zwiększając udział w rynkowym torcie na koniec czerwca do 16,9 proc. (z 16,3 proc. rok wcześniej). Sopocki ubezpieczyciel już od kilku kwartałów podnosi ceny polis OC, bo zgodnie z filozofią właściciela powinien być rentowny w każdym segmencie działalności. Rok temu Hestia zapłaciła za to utratą części klientów, a co za tym idzie — także składki (o 6 proc.), ale w tym roku odrabia straty, i to z nawiązką.

Pierwsze półrocze było bardzo dobre dla Uniqi, która zebrała o ponad jedną czwartą więcej składki niż rok wcześniej (ponad 780 mln zł), dzięki czemu udało jej się uszczknąć z rynkowego tortu tyle, ile stracił PZU. Nie można tego samego powiedzieć o Compensie, która zanotowała spadek przypisu o 4 proc. w skali roku oraz o InterRisku, innej spółce z grupy VIG, którego składka z obowiązkowego OC stopniała o 6 proc.

Na bardzo konkurencyjnym rynku OC dobrze poradziła sobie część najmniejszych graczy, w tym m.in. Trasti — insurtech współzałożony w 2020 r. przez Artura Olecha, obecnego prezesa PZU. Działająca pod marką Trasti spółka HPI GMA (na bazie swobody świadczenia usług, czyli Freedom of Service, i licencji słoweńskiego ubezpieczyciela Triglav) zebrała w pierwszym półroczu ponad 100 mln zł składki, podwajając wynik sprzed roku. Depcze po piętach spółce Insurance Company Euroins, która zebrała niemal 118 mln zł składki, o ponad 18 proc. więcej niż przed rokiem.

Rentowność pod znakiem zapytania

W 2023 r. ubezpieczyciele po raz pierwszy od siedmiu lat zanotowali stratę techniczną na sprzedaży polis OC — według danych KNF przekraczającą 94 mln zł. Choć wszyscy wiedzieli, że wojna cenowa skończy się utratą rentowności, większość graczy nie podnosiła cen w obawie przed spadkiem udziału w rynku, a koszty obsługi ubezpieczeń i usuwania szkód nadal rosną m.in. ze względu na inflację.

Artur Olech, prezes PZU, uważa, że jednym z kluczowych zadań dla całego rynku — nie tylko dla największego ubezpieczyciela — jest odbudowa rentowności ubezpieczeń komunikacyjnych, które od dawna są pod presją dużego wzrostu wartości i częstości szkód przy nieadekwatnym do tego poziomie cen obowiązkowego OC. Czy ubiegłoroczna strata na trwałe podziałała na ubezpieczycieli jak kubeł zimnej wody, okaże się w kolejnych miesiącach.