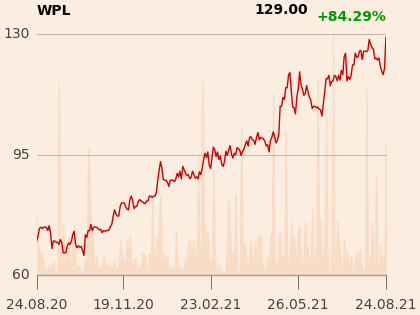

W poniedziałek po zamknięciu sesji akcje Wirtualnej Polski Holding (WPH) były o 71 proc. droższe niż 12 miesięcy wcześniej. To konsekwencja nie tyle odbicia po koronawirusowym krachu, co rozpoczętego na początku października 2020 r. trendu wzrostowego. W jego wyniku wartość WPH przekroczyła już 3,5 mld zł.

Na samym początku wtorkowych notowań za akcje wycenianej już na 3,5 mld zł spółki, trzeba było płacić o 4,3 proc. więcej niż w poniedziałek. Potem kurs rósł nawet 9,5 proc.

To reakcja na wyniki finansowe za drugi kwartał i pierwsze półrocze 2021 r. Zysk operacyjny i netto w drugim kwartale wzrosły rok do roku o setki procent, a EBITDA o 131 proc. Na pewno pomogło w tym słabe pierwsze półrocze 2020 r., na które przypadał szczyt koronawirusowej paniki. Wakacje.pl odnotowały wtedy nawet ujemne przychody w związku ze zwracaniem pieniędzy z odwoływane wyjazdy. To jednak nie wszystko.

Przy 218,2 mln zł przychodów, zysk netto za drugi kwartał przypadający akcjonariuszom jednostki dominującej wyniósł 41,1 mln zł. EBITDA osiągnęła 75,8 mln zł, a EBIT – 55,9 mln zł. Rentowność na różnych poziomach okazała się więc o 15-25 proc. wyższa od konsensusu prognoz analityków zebranego przez PAP.

- Gdyby wzrost EBITDA rozłożyć na dwa lata [czyli liczyć od przedpandemicznego roku 2019 –red.], to wciąż osiągalibyśmy średnioroczną dynamikę na poziomie 23 proc., co byłoby bardzo przyzwoitym wynikiem. Patrząc w ten sposób uważamy, że zasypaliśmy już dziurę po COVID-19 i skupiamy się na tym, co jest przed nami, a nie na tym co się działo w ostatnich kwartałach – podkreśla Jacek Świderski, prezes Wirtualnej Polski Holding.

Hossa w reklamie internetowej

Trzonem poprawy jest sprzedaż reklam przez spółkę Wirtualna Polska Media i odbudowanie około 80 proc. popytu na wycieczki przez Wakacje.pl.

- Wirtualna Polska Media to największa spółka w holdingu i jej dynamika najbardziej przekłada się na dynamikę całej grupy kapitałowej – zaznacza Jacek Świderski.

- Przy tych zwyżkach działa oczywiście dźwignia finansowa i marża się nam poprawia – akcentuje Elżbieta Bujniewicz-Belka, członkini zarządu Wirtualnej Polski Holding ds. finansowych.

W oczekiwaniu na akwizycje

Spółka wcześniej spłaciła około 100 mln z kredytu, co pozwala jej ponosić niższe koszty finansowe. Dzięki temu, jak również poprawie wyników, wskaźnik długu netto do EBITDA wynosi 0,8.

- Przez ostatnie 2-3 lata bardzo dynamicznie się odlewarowaliśmy. Liczę na to, że będziemy się zadłużać kolejnymi akwizycjami – mówi Elżbieta Bujniewicz-Belka.

- Tradycyjnie nie komentujemy toczących się procesów akwizycyjnych – podkreśla Jacek Świderski.

Prezes dystansuje się jednak od spekulacji łączących powołanie Piotra Waltera, byłego prezesa TVN, na szefa rady nadzorczej WPH z udziałem giełdowej spółki w konsorcjum, które potencjalnie miałoby wykupić telewizję TVN od jej obecnych właścicieli. Po raz kolejny potwierdza za to, że WPH jest zainteresowana akwizycjami poza Polską.

Polityka dywidendowa WPH zakłada wypłaty powyżej 1 zł na akcję, jednakże nie więcej niż 70 proc. skonsolidowanego zysku netto za dany rok obrotowy. Elżbieta Bujniewicz-Belka zaznacza, że przez najbliższe trzy lata spółka będzie dążyć do wypłaty 1 zł na akcję, ale dywidenda ma niższy priorytet niż inwestycje w rozwój i akwizycje.

To że wyniki Wirtualnej Polski okazały się lepsze od konsensu jest pokłosiem tego, że prognozowanie drugiego kwartału było szczególnie utrudnione. Powód to wysoką nieporównywalność wyników zeszłorocznych oraz stopniowe wychodzenie z lockdownu, którego skutki niełatwo było oszacować szczególnie w segmencie e-commerce branży turystycznej.

Natomiast jeżeli chodzi o segment medialny to widać, że Wirtualna Polska rośnie szybciej niż rynek. Wynika to z tego, że jest dużym graczem, ze zdywersyfikowanym portfelem aktywów mediowych w różnych kategoriach tematycznych. Inwestuje też w różne nowe narzędzia do zarządzania reklamami. Nie ma powodów by zakładać, że rynek reklamy internetowej przestanie rosnąć. Otoczenie segmentu medialnego jest więc korzystne i powinno pozostać takie przez kolejne kwartały.

W e-commerce jest więcej znaków zapytania, bo e-commerce w Wirtualnej Polsce w dużej mierze zależy od segmentu turystycznego. Ale przy założeniu, że wracamy do względnej normalności, w tej części biznesu też powinna następować poprawa i segment ten powinien wspierać wyniki spółki jako całości.

Ogólnie spółka jest dobrze zarządzana, szybko dostosowująca się do zmian na rynku. Perspektywy na kolejne kwartały są więc niezłe.

Silniejsze niż zakładaliśmy okazały się zwyżki w segmencie mediów online. Natomiast biznes wakacyjny poprawił rentowność nie tylko względem poprzedniego roku, ale także wobec roku 2019, mimo nadal niższego ruchu ze strony klientów. Biorąc pod uwagę wysoką bazę z drugiego półrocza 2020 r. może być już trudniej o podobne zaskoczenie w tym roku, a dynamiki w segmencie mediów online zwolnią, choć nadal mogą pozostać dwucyfrowe.

Ciekawe są kolejne inicjatywy spółki w szczególności WP ads [narzędzie do zarządzania reklamami –red.], który oferuje klientom, w tym także małym sklepom internetowym, możliwość zautomatyzowanego zarządzania własną kampanią marketingową bez pośredników przy zachowaniu gwarancji zwrotu z poniesionych nakładów. Nowe projekty organiczne pomagały spółce rosnąć szybciej niż rynek nawet bez akwizycji i nadal przyczyniają się do bardzo dobrego postrzegania spółki przez inwestorów.