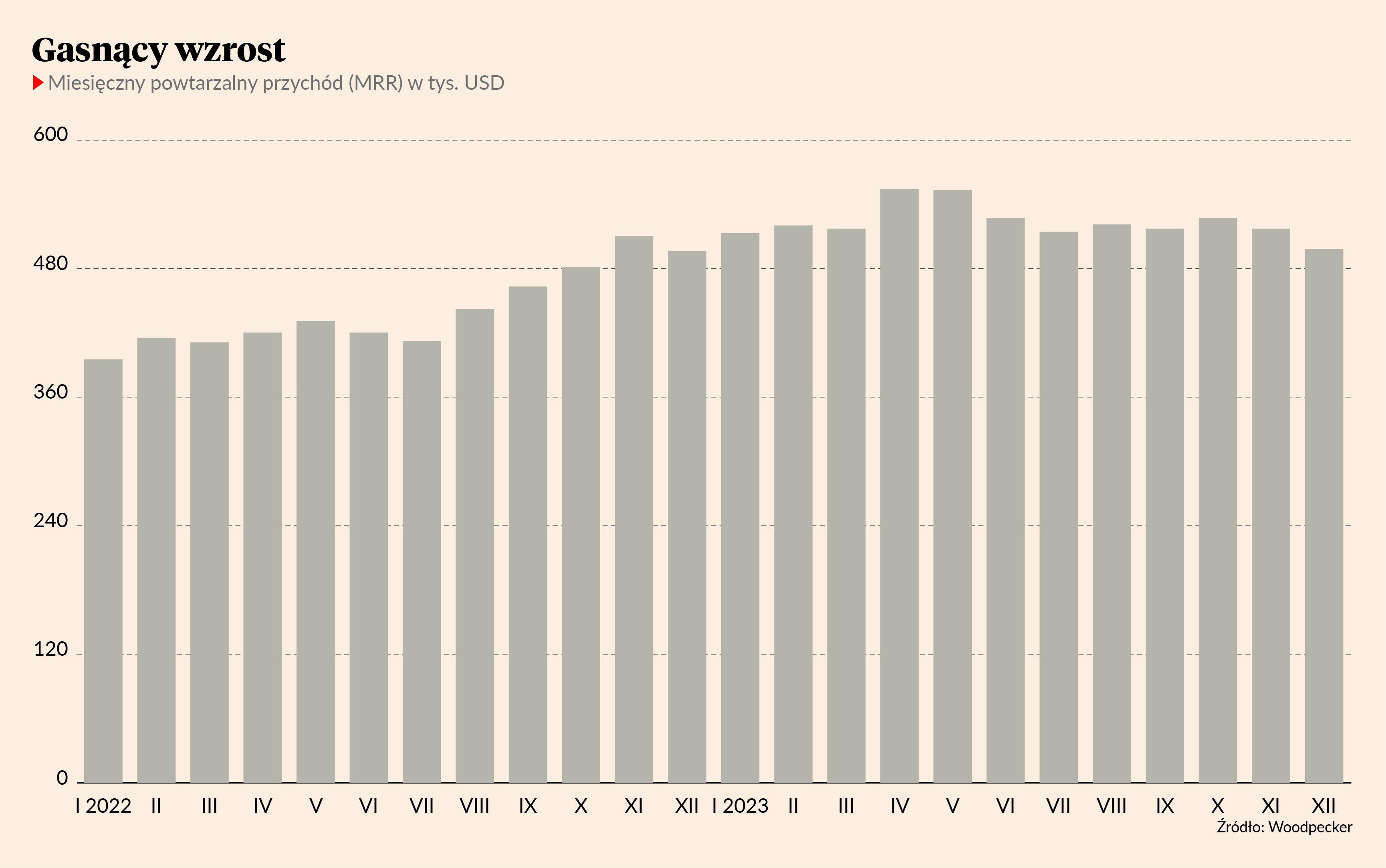

Notowany na NewConnect producent oprogramowania wspomagającego internetową sprzedaż B2B przestał rosnąć. W IV kwartale 2023 r. miał 4356 klientów, o ponad 300 mniej niż rok wcześniej. Przychody wyniosły 6,5 mln zł i były o 6 proc. niższe r/r. Zysk netto skurczył się o 95 proc. do 93,4 tys. zł. W całym roku spadł o 67 proc. do 1,7 mln zł. Kurs akcji w tym czasie obniżył się o 58 proc.

Czyja to wina

Kilka kwartałów temu przedstawiciele Woodpeckera deklarowali, że zauważyli zmiany rynkowe i zamierzają się do nich dostosować. Zależało im nie tylko na uproszczeniu i usprawnieniu dotychczasowych rozwiązań, ale też wprowadzeniu nowych, wykorzystujących m.in. sztuczną inteligencję (AI). Pierwsze efekty działań inwestorzy mieli zobaczyć w wynikach już w 2023 r.

– Jeśli chodzi o wsparcie dotychczasowych rozwiązań, to usługę rotacji w internetowej skrzynce pocztowej wprowadziliśmy wszystkim klientów. Nowy cennik jest jednak tylko dla nowych użytkowników, bo przeciągnęły nam się prace. Ponadto kosztuje nas on więcej niż się spodziewaliśmy. Liczymy, że w marcu pojawią się pierwsze pozytywne efekty, kiedy też światło dzienne ujrzy projekt związany z częstotliwością wysyłanych mejli, tzw. rozgrywaniem skrzynek mejlowych - mówi Mateusz Tarczyński, prezes Woodpeckera.

Na razie spółka zmaga się z pęczniejącymi kosztami. Wydatki na usługi zewnętrzne i podwykonawstwo podskoczyły w IV kwartale 2023 r. o 43 proc. r/r, do 1,9 mln zł. Wzrosły też koszty związane z technologią i infrastrukturą, natomiast usługi doradztwa, prawne o najmu kosztowały spółkę 644 tys. zł, ponad trzy razy więcej niż w analogicznym okresie rok temu. Wynikały z formalności związanych z planowanymi przenosinami notowań na GPW.

O tyle w ujęciu r/r spadła marża netto Woodpeckera w IV kwartale 2023 r.

Nie ma jeszcze ustalonej oficjalnej daty debiutu spółki na głównym parkiecie, ale do tego czasu powinno jej się udać wprowadzenie nowych produktów, wykorzystujących AI. Usługa o nazwie “Scale”, pozwalająca na komputerowe generowanie dedykowanych wiadomości wideo do klientów, jest na etapie testów. Jej sprzedaż być może ruszy w I kwartale 2024 r., jednak nie jest to pewne ze względu na kolejne opóźnienia.

– Podobnie jest z Prospects, innym narzędziem korzystającym ze sztucznej inteligencji. Miało pojawić się w sprzedaży w zeszłym roku, ale nadal nie zostało udostępnione klientom i nie możemy go sprzedawać. W testach widać duże zainteresowanie klientów, więc liczymy na sukces. szczególnie, że ponad 600 osób zapisało się na zakup – dodaje Mateusz Tarczyński.

Potrzeba czasu

Spółka ma świadomość tego, jak ważne jest możliwe szybkie wprowadzenie długo planowanych innowacji. Jej pozycja gotówkowa się kurczy i wynosi tylko 2,8 mln zł, o połowę mniej niż rok temu. Otworzono już linię kredytową oraz zmniejszono zatrudnienie.

– Przyznaję, że spółka ma problemy wynikające z opóźnień realizacji projektów. Większość prac jest jednak na ostatniej prostej i powstanie kilka stabilnych filarów, na których będziemy opierać działalność. Zmiany były konieczne z uwagi na zmiany rynkowe i zakładam, że przyniosą one długotrwałe pozytywne efekty - mówi Mateusz Tarczyński.

Jeszcze trzy lata temu spółka przygotowała długoterminowe prognozy przychodów, których zresztą w 2023 r. - po raz pierwszy w historii - nie udało się zrealizować. Nowych prognoz nie będzie.

– W naszej branży prognozowanie straciło sens. To, jak sztuczna inteligencja ewoluowała w ostatnich latach pokazuje, że wielu rzeczy nie da się przewidzieć – tłumaczy prezes Woodpeckera.