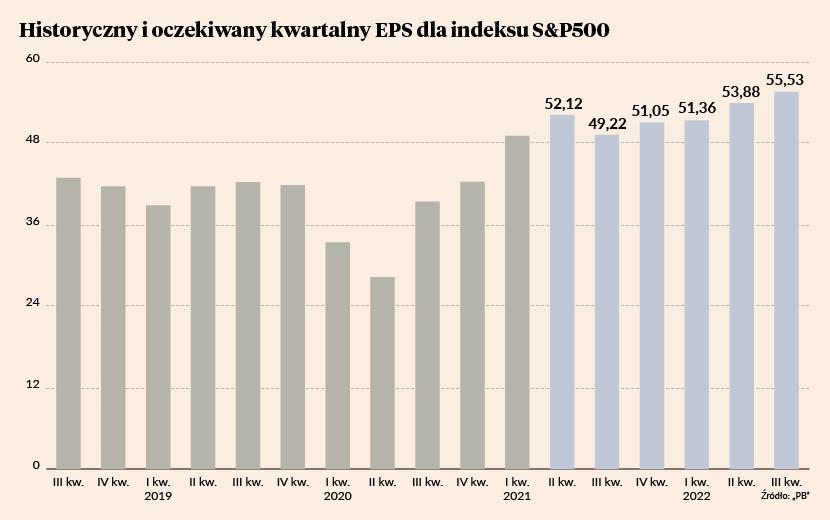

Zyski spółek przypadające na indeks S&P 500 (czyli EPS) w II kwartale były o 88,8 proc. wyższe niż w fatalnym, naznaczonym srogim lockdownem, analogicznym kwartale 2020 r. wynika z danych firmy FactSet. To rezultat bazujący na faktycznych wynikach oraz szacunkach analityków. Do 6 sierpnia rezultaty za II kwartał zdążyło przedstawić prawie 90 proc. spółek z indeksu S&P500.

Analitycy łapią się za kalkulatory

Nie chodzi tu tylko o samo podwojenie zysków, ponieważ punktem odniesienia jest niska baza z wiosny 2020 roku, gdy wiele firm walczyło o przetrwanie. Rzecz w tym, że jeszcze nieco ponad miesiąc temu analitycy z Wall Street nie spodziewali się, że będzie aż tak dobrze. Pod koniec czerwca szacowali, że EPS dla S&P 500 wzrośnie o 62 proc.

Teraz widać, że dynamika była prawię o połowę wyższa. Co więcej, amerykańskie spółki gremialnie biją rynkowy konsens. Jak dotąd odsetek pozytywnych zaskoczeń wynosi 87 proc., co jest rekordową wartością od 2008 r., czyli odkąd FactSet gromadzi takie dane. To rezultat wyraźnie wyższy od 5-letniej średniej, kiedy to wynikami in plus zaskakiwało przeciętnie 75 proc. emitentów. Rekordowa jest także skala tych zaskoczeń. Średnio pozytywna niespodzianka oznacza zysk na akcję o ponad 17 proc. wyższy od mediany prognoz analityków.

Spektakularna jest też dynamika przychodów. Średni wzrost sprzedaży w II kwartale wyniósł prawie 25 proc. r/r, a więc przeszło pięciokrotnie pobił 5-letnią średnią. Czegoś takiego nie widzieliśmy po roku 2008 i zapewne po raz ostatni obserwowaliśmy takie zjawisko jakieś 40 lat temu w okresie galopującej inflacji w Stanach Zjednoczonych.

Rzecz jasna wiele w tym efektu niskiej bazy z wiosny 2020 r. Widać to zresztą po strukturze sektorowej. Sektor energetyczny (który w USA tworzą głównie firmy naftowe i gazowe) więcej niż podwoił przychody względem analogicznego okresu poprzedniego roku. Jednak także spółki surowcowe, konsumenckie czy telekomunikacyjne zwiększyły sprzedaż o 30-38 proc.

Jeśli chodzi o zyski, to też nie było zaskoczeniem, że największymi zwycięzcami okazały się spółki typowo cykliczne, które najmocniej ucierpiały na skutek polityki lockdownów. Wielkie firmy przemysłowe zwiększyły zyski ponad pięciokrotnie, spółki oferujące dobra konsumpcyjne wyższego rzędu zarobiły o 268 proc. więcej niż rok temu, sektor finansowy poprawił EPS o 175 proc., a surowcowy o 136 proc.. Niby to wszystko wiedziano już na początku roku, ale i tak skala poprawy wyników we wszystkich branżach przerosła wszelkie oczekiwania.

Dokąd zmierza S&P500

Tak wysokie dynamiki przychodów i zysków świadczą o jednym: amerykańskie korporacje bez problemu przerzuciły na klientów gwałtowny wzrost kosztów produkcji i dystrybucji. Jak na razie galopada cen surowców i transportu jest gładko transmitowana na sklepowe półki, o czym świadczy przeszło 5-procentowa dynamika wskaźnika CPI. Co więcej, proces ten zapewne jeszcze się nie skończył, ponieważ inflacja producencka (PPI) w większości gospodarek wciąż pozostaje wyraźnie wyższa od inflacji konsumenckiej (CPI).

Po drugie, w bankach inwestycyjnych i domach maklerskich ruszyła fala podnoszenia prognoz tak dla wyników spółek, jak i dla poziomów giełdowych indeksów. Aby nie powtórzyć tak wielkiego niedoszacowania EPS-u, analitycy z Wall Street mocno podnoszą prognozy dla następnych kwartałów. Na bieżący kwartał zapowiadają wzrost EPS-u o 28 proc. a na przyszły o 21 proc.. W całym 2021 r. EPS dla indeksu S&P 500 po raz pierwszy w historii ma przekroczyć 200 USD Dla porównania, jeszcze pod koniec czerwca prognozowano na ten rok 176,75 USD, a na początku roku rynkowy konsens ledwo przekraczał 137 USD.

Na bazie rekomendacji analityków FactSet wyliczył docelowy poziom indeksu S&P 500 na koniec roku na 4 948,55 pkt., a więc o 11,6 proc. powyżej obecnych i tak już rekordowo wysokich poziomów. Co więcej, gdyby S&P 500 do końca grudnia faktycznie dobił w okolice 5 000 pkt, to tegoroczna stopa zwrotu sięgnęłaby prawie 32 proc. i byłby to najlepszy wynik od 26 lat. W rzeczywistości jest raczej mało prawdopodobne, aby S&P 500 zaliczył trzecią z rzędu tak wysoką stopę zwrotu.

Tym bardziej, że mocno wyśrubowane są także oczekiwania inwestorów. Nawet jeśli spółki z S&P 500 faktycznie przyniosą inwestorowi 200 USD EPS-u, to implikuje wycenę tego indeksu na poziomie 22-krotności tegorocznych zysków. To rezultat o 36,8 proc. wyższy od średniej z ostatnich 10-lat. Nawet bazując na prognozach wyników na nadchodzące cztery kwartały oznacza to C/Z na poziomie 21,1, czyli także mocno powyżej historycznych standardów.

Co wyceniają inwestorzy

Tak wysokie poziomy amerykańskich indeksów oznaczają, że inwestorzy wkalkulowali w ceny akcji bardzo mocną poprawę wyników spółek w następnych kwartałach. Aby rynek mógł dalej rosnąć, rezultaty za III i IV kwartał musiałyby się okazać znacząco wyższe od i tak ciągle podnoszonych prognoz analityków. Jaka jest szansa na to, że ten bezprecedensowy boom będzie trwał przez kolejne kwartały?

Oczywiście takiego scenariusza nie można z góry wykluczyć. Ale przy tym należy wziąć poprawkę na kilka nadchodzących wydarzeń. Po pierwsze, we wrześniu wygasną już prawie wszystkie środki stymulacji fiskalnej, jakie przez ostatnie miesiące napędzały koniunkturę w gospodarce USA. Po drugie, po rynku krążą spekulacje, że w listopadzie Fed ogłosi przykręcenie kurka z łatwym pieniądzem, ograniczając program skupu aktywów (QE), w ramach którego „drukuje” 120 mld USD miesięcznie. Po trzecie, inflacja CPI w Ameryce od kilku miesięcy przewyższa wzrost przeciętnego wynagrodzenia. Oznacza to, że Amerykanie realnie zarabiają mniej niż przed rokiem, co będzie hamowało ekspansję popytu konsumenckiego.

I wreszcie po czwarte, będący głównym paliwem obecnej koniunktury odroczony popyt powoli jest zaspokajany, czemu towarzyszą coraz wyższe ceny w sklepach. W pewnym momencie może pojawić się ryzyko wystąpienia klasycznej recesji wynikającej z nadmiernej produkcji i zbyt wysokich zapasów, niedostosowanych do zmian w popycie konsumpcyjnym. To wszystko są jednak rodzaje ryzyka, których amerykański rynek akcji na razie nie traktuje zbyt poważnie.